“最有把握的希望,往往结果终于失望,最少希望的事,反而出人意料的成功”莎士比亚是这样说的。

上周结束披露的三季度业绩报表中,医药行业市值顶流企业的表现就充分证实了这句话,站在人气顶端的行业大佬们中,部分成员往往就在被人寄予希望的同时,让人失望。

以扣非净利润为标准,统计医药行业市值前十企业第三季度(单季)数值及去年同期数据,汇集成下表。

总体,前十企业的行业分布上与前几年有着明显的差别,研发外包行业后来居上,崛起迅速,在医药行业市值前十中占4席,且扣非净利润同比增幅全数正向增长,10家企业中仅恒瑞医药与云南白药两家呈扣非净利润负增长。因此,以数据而言,两者就是本次评判过程的“弟弟”存在,而云南白药则毫无疑问的成了“弟中弟”(此次“弟弟”并非贬义,而是令人失望的代表词)。

全行业-云南白药

如果仅从数据上来看,云南白药无疑是今年市值前十企业中最“弟弟”的存在,其第三季度实现营业收入92.79亿元,同比增长9.98%,实现净利润6.49亿元,同比下降63.94%。扣非净利润10.46亿元,同比下降21.7%。

诚然云南白药今年的确因炒股亏损15.55亿元,造成年初至今净利润大幅下降,但一者炒股收入本就不计入企业扣非净利润,二者云南白药第三季度扣非净利润大幅下降的根本原因是“股权激励后,确认股份支付费用8.66亿元,排除相关支付费用,实际期间扣非净利润应为19.12亿元。”

市场一味诟病云南白药沉迷炒股、不务正业,但是上市公司炒股的现象早就见怪不怪,况且云南白药炒股也不是一两年了,且前两年还收获颇丰,相比暂时的亏损之后就清仓,或许加大投资补仓才是降低亏损的好方法(此次云南白药减仓也只是应对银行贷款风险)。

其实,相对于上述情况,云南白药更大的问题其实在其研发上,据统计2017年-2020年,云南白药的研发费用分别为8403.54万、1.12亿、1.74亿和1.81亿,分别占当期营业收入的0.35%、0.41%、0.59%和0.55%。而截止第三季度末,云南白药的账户还躺着186.85亿。

在意识到医药系统研发管线的重要性后,其实云南白药也想把充裕的现金流用于药品研发,但或许是研发实力、信心的不足而有心无力,才最后选择管线优异的恒瑞医药进行投资,变相进入创新药领域。

总的看来,云南白药作为医药企业的核心竞争力无疑正在急速下降,而如果作为一件上市企业来讲,充足的现金流与灵活的投资渠道却又不失为一家优秀的投资管理企业,至于最后的目标是巴菲特,还是.Pfizer就很难说了,毕竟如果炒股赚钱真这么容易的话,巴菲特就不会只有一个了。

当然,287家医药企业中,如果统计数据只覆盖全行业前十,仅仅讨论云南白药或许有失偏驳,况且医药各子行业间差别明显,行业市值整体水平高低不一,分行业统计“弟弟们”才更具时代意义。

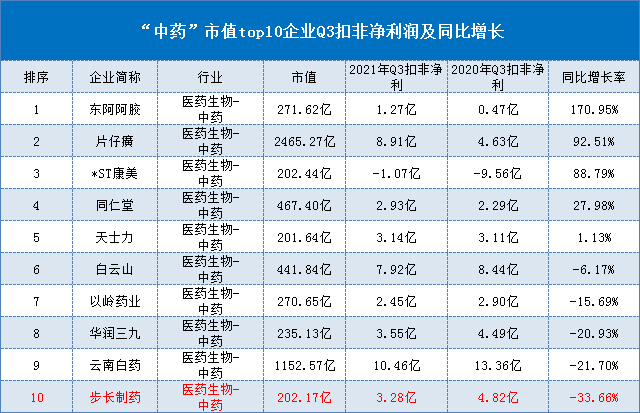

中药-步长制药

据公告内容显示,步长制药前三季度实现营业收入113.77亿元(+1.18%),实现净利润12.74亿元(-8.73%),第三季度实现营业收入39.91亿元(-5.17%);实现净利润3.28亿元(-33.66%)。

但其实步长制药第三季度业绩比上述情况更加严峻,其扣非净利润同比增长率在中药领域市值前十企业中最低,排名倒数第一。对此,步长制药在公告内容中将净利润下滑归咎于期间丹红注射液因受政策影响使得营业收入同比减少、子公司浙江华派因生产设备调试运行使得管理费用同比增加以及第三季度对外捐赠同比增加等影响。

但其中无疑“丹红注射液”所导致的收入下降才是最关键的因素,昔日的主要收入来源出现断裂也使得步长制药眼前的只有“开拓新的产品线”一条路,也是其近年来向生物制药、**等医药高科技领域进军的深层逻辑。

截至2020年底步长制药在研产品达到了234个,其中,中药12个,化药203个,生物药14个,化学药占比最大,有向化学制药企业转型的趋势。与此同时,2020年步长制药研发投入达7.22亿元,占营业收入比为4.51%。但是,无论怎么看,目前其披露的主要研发项目中HQ、MT1001、BC0335及注射用重组人促红细胞生成素-Fc融合蛋白等被步长寄予厚望的多款药品,似乎都很难承担起“步长转型之希望”!

再加上,研发方面缺乏经验导致药品研发之路并不通畅,年中BC0335颗粒临床试验更是因为过程中出现了大范围、非预期的严重不良反应,存在较大的安全性风险,而被药监局叫停,从而极大的打击了步长制药创新研发积极性。

或许如今的步长也逐渐意识到,当初提出“做中国的强生”的伟大理想,完成起来也并没那么容易。

化药--华海制药

2021年10月30日,华海药业发布三季报显示,公司前三季度营业收入、归属于上市公司股东净利润分别为45.97亿元、5.9亿元,分别同比下降5.6%、29.85%。业绩下滑原因主要系销售结构变化、原材料涨价等,原料药产品的利润大幅减少等。

当年由于FDA对华海药业原料药发出进口禁令,华海制药因此进入至暗时刻,业绩出现断崖式下降。国外市场的竞争优势丧失也迫使华海药业做出了大量调整,下滑原因中的“销售结构变化”正是如此。

所谓变化,主要是公司从原料药向成品药拓展。原料药是成品药的上游,华海药业的转变,意味着其正在打造一体化的产业链。2021年上半年,华海药业的原料药及中间体、成品药分别实现销售收入12.89亿元、16.4亿元,占同期营业收入的42.5%、54.1%。

2020年以来华海药业的成品药通过竞标国内集采迅速放量。2021年6月,华海药业公告其两个产品中标第五批全国集采,参考中选数量和价格,两个产品将为其带来0.24亿元收入。

从目前业绩情况看来,就算是临海的汛桥、川南等生产基地通过美国FDA(食品药品监督管理局)的CGMP(动态药品生产管理规范)检查,一定程度上也在很难对华海制药业绩提升大局上起到决定性作用。

后期,预计华海会把原料药优势不断延伸到制剂业务产业链,同时不断加大研发投入,提升研发创新能力,加速生物药和创新药领域的发展。

**-沃森生物

10月29日,沃森生物财务数据显示,第三季度营收7.79亿元(-21.53%),同比减少21.53%;归母净利润4517.45万元(-87.92%),扣非净利润1.45亿元(-61.34%)。

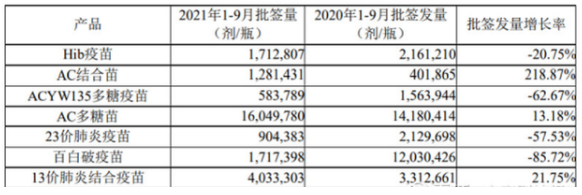

因为新冠**,沃森被有心人吹上了天,但至少目前数据看来,新冠疫情对沃森的影响要远大于其他同行。前三季度,沃森**产品总体获得批签发的数量合计为26,28万剂(瓶),较上年同期减少26.54%,细节上百日破、23价肺炎等**签发量出现大幅下降,而这一切最大的原因却也正是新冠。

据有关人士分析,新冠**接种是期间国家政策统筹安排,疾控中心的储存能力与接种医生人手基本都安排给了新冠**接种工作,一类苗、二类苗接种工作自然备受影响,没有新冠**的**厂家业绩呈现下滑是常态。同时,针对沃森的23价肺炎**,由于接种间隔时间,在去年接种了23价肺炎**后,第二针要5年之后,所以去年透支了未来很多年的市场销量。

现在的局面是,就算新冠**上市,留给沃森的市场需求还有多少,而如果不上市则更惨。所以在新冠**成功上市的条件下,或许沃森生物的希望不在新冠**,而在其他。

随着二价Hpv进入CDE最后冲刺阶段,9价Hpv进入三期临床;四价流脑结合**即将进入三期临床等等,其实沃森除了新冠仍有不少更加优秀且具有持续性的大品种,一旦成功上市所提供的业绩贡献也将远大于目前的新冠**。

也正是因为如此,在沃森生物三季度的业绩报表中十大股东中才会出现“万泰生物”的身影。

除此之外,包括研发外包领域的义翘神州、生物药领域的三生国健、原料药领域的天宇股份以及医药商业的大参林都是各自领域市值前十企业中扣非净利润增速最低的企业,各自收入下降的原因虽各有不同,但大多与集采市场变幻和新冠疫情有关。

有感而言,类似于沃森生物、云南白药等被大多数人寄予厚望的企业,最后的结果的确令人失望,而那些本不被看好的黑马型企业却正在默默变强,此时代正值医药时代大变革,在今后这样的情况也只会更多,强者恒强的时代或许已经过去,是时候该后来者站上历史的舞台了。

责任编辑|青霉素

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57