11月5日,百济神州发布三季报,第三季度百泽安(替雷利珠单抗)在中国实现7700万美元销售额,约4.9亿元人民币,同比增长54%。业绩的大幅增长源于医保报销范围的扩大带来的新增患者需求、进一步扩大的销售团队以及药品进院数量的增加。

毫无疑问,替雷利珠单抗是医保谈判的赢家。2020年底,国产PD-1抑制剂相继纳入医保,引发行业剧变。在医保的影响下,部分PD-1抑制剂销售额快速提升,包括信迪利单抗和替雷利珠单抗,然而,也有一些PD-1抑制剂的表现不尽预期。其中,恒瑞医药的卡瑞利珠单抗以降价85%的代价,却换来了中报披露销量的环比下滑。未来,国内PD-1抑制剂的竞争愈发激烈,2021年康方生物的派安普利单抗和誉衡药业的赛帕利单抗相继上市,且超低价入局引发行业恐慌,有观点认为新上市产品的低定价策略或将影响本次医保谈判测算。

未来,国内PD-1抑制剂路在何方,本文将一探究竟。

1、警惕医保的放量陷阱

医保和药物最直接的关系是“以量换价”,但医保与药物放量的关系几何?总体来看,创新药纳入医保后,药品销量的提升远超降价的幅度。根据《中国医保药品管理改革进展与成效蓝皮书》,在2020年新冠肺炎疫情发生后,在全药用量大幅下降的情况下,2019年新增谈判药品用量增长率依旧呈显著增长趋势,2020Q3和Q4用量同比增长率 657.6%、786.8%。2020年新增谈判药品在 2021年 3月 1日正式实施,当季度用量同比增长率即达到 55%。

但是,并非所有药物纳入医保后均通过“以量换价”实现了销售额的大幅提升,部分药物纳入医保后,销售额不增反降。一方面在于先前市场份额较大,纳入医保后空间有限;二是竞争对手亦纳入医保,激烈的竞争削弱了医保的放量优势。总的来说,无论是医保抑或带量采购,量的提升并不一定导致销售额的提升,归根结底,“量”和“价”此消彼长的关系更值得关注和研究。

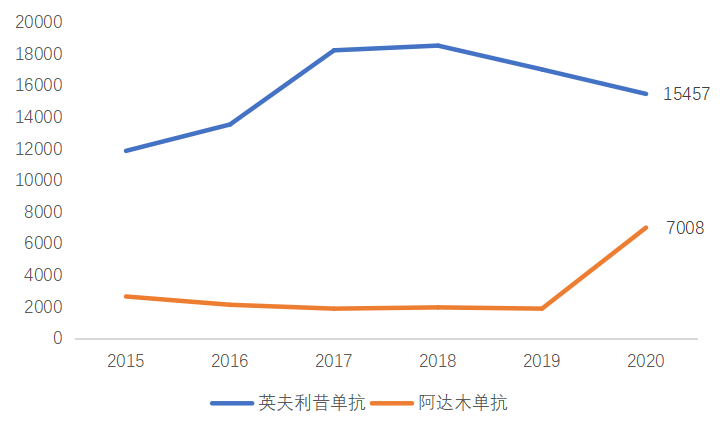

英夫利昔单抗(类克)是一款特异性阻断肿瘤坏死因子(TNF-α)的人鼠嵌合型单克隆抗体,由强生公司研发,2006年获CFDA批准上市。由于英夫利昔单抗在国内上市时间较早,远早于阿达木单抗(2010年)和依那西普(2010年),凭借先发优势和较广的适应症快速抢占市场。2018年,类克在国内市场样本医院的峰值销售额达1.85亿元,而同年阿达木单抗在国内市场样本医院的销售额仅1968万元,前者是后者的十倍。

近年来,一批高价药品均通过谈判纳入医保,类克亦不例外。2019年底,类克降价66.8%纳入医保,价格由6047元降至2007元。同年,阿达木单抗亦以降价83.02%的代价纳入医保。但二者纳入医保后,销售额走势却呈现出截然不同的趋势。由于类克原本市场份额较大,纳入医保后市场空间的提升无法弥补价格的下跌,最终导致销售出现下滑。而阿达木单抗尽管降幅更剧烈,但由于先前份额较低,得益于医保的以量换价,最终实现了国内销售额的大幅提升。

从英夫利昔单抗和阿达木单抗纳入医保后销售额截然不同的走势来看,医保可谓是一把双刃剑。尽管纳入医保对于药品的放量往往可产生较为积极的影响,但以量换价的前提一方面在于药物市场份额相 对较小,即量的提升可弥补价的下跌;另一方面,竞争格局相 对温和,短时间内不会出现大量的竞争者。

图:阿达木单抗和英夫利昔单抗国内样本医院销售额(万元)

数据来源:Wind医药库

2、2021年国产PD-1抑制剂的市场表现

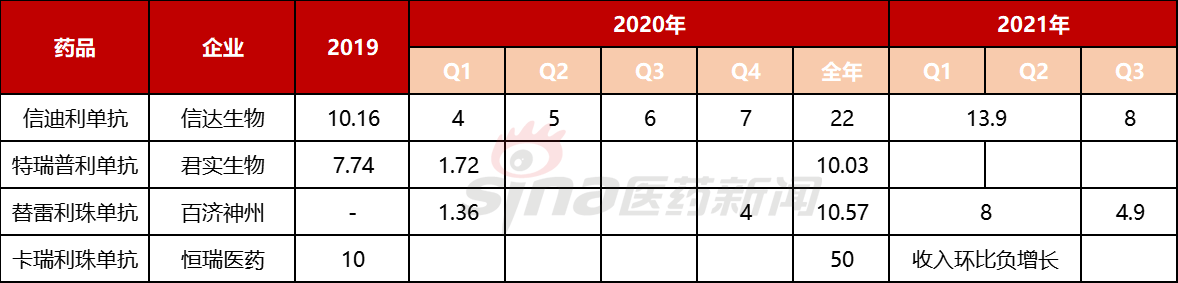

2020年底,四款国产PD-1均纳入医保谈判,并于今年3月开始执行医保谈判价格,其中,恒瑞医药的卡瑞利珠单抗降幅最 大,达85%。

医保对四款PD-1的效果究竟几何?在三季报披露之际,回头看2021年的销量,可谓几家欢喜几家愁。信迪利单抗和替雷利珠单抗销售额保持快速提升,而特瑞普利单抗和卡瑞利珠单抗尽管未披露具体的销售数据,但恒瑞医药在中报表示卡瑞利珠单抗销售收入环比出现负增长。逐步内卷的问题令人恐慌,尤其是当替雷利珠单抗和信迪利单抗于2021年相继获批一线非小细胞肺癌适应症,今年年底纳入医保后或加剧对卡瑞利珠单抗的冲击。

信迪利单抗:2021年上半年,信迪利单抗先后获批用于一线非鳞状非小细胞肺癌、一线鳞状非小细胞肺癌和一线肝癌三项适应症。随着适应症的逐步拓宽,信迪利单抗快速放量,H1实现销售额13.9亿元,Q3销售额达8亿元,已超过2020年全年的销售额。

替雷利珠单抗:根据百济神州半年报,替雷利珠单抗实现收入1.23亿美元,约8亿元人民币。第三季度百泽安(替雷利珠单抗)在中国实现销售额7700万美元,约4.9亿元人民币,同比增长54%。

特瑞普利单抗:2021年2月,公司与阿斯利康达成商业化合作,授予特瑞普利单抗在中国大陆地区获批上市的泌尿肿瘤领域适应症的独家推广权,以及所有获批适应症在非核心城市区域的独家推广权。但君实生物并未披露特瑞普利单抗2021年的销售数据。

卡瑞利珠单抗:根据恒瑞医药的半年报,公司披露卡瑞利珠单抗自2021年3月1日开始执行医保谈判价格,降幅达85%,叠加产品进院难、各地医保执行时间不一等诸多问题,卡瑞利珠单抗销售收入环比出现负增长。

表:四款国产PD-1销售额(单位:亿元)

3、PD-1抑制剂的未来

在PD-1逐渐内卷的背景下,未来机遇与挑战并存。

从机遇的角度:

第一,国产PD-1抑制剂适应症快速拓宽,2021年替雷利珠单抗和信迪利单抗均收获一线非小细胞肺癌这一大适应症。11月4日,信迪利单抗递交了一线治疗胃癌的上市申请。随着国产PD-1抑制剂相继冲击一线适应症,药品未来的市场空间有望逐步提升。当然,随着各家的PD-1抑制剂相继获批一线NSCLC等适应症,激烈的竞争或在所难免。

第二,国产PD-1扬帆起航,剑指海外。在国内竞争白热化的背景下,企业纷纷选择出海。2021年1月,百济神州宣布与诺华达成合作与授权协议,在多个国家包括美国、加拿大等开发、生产和商业化替雷利珠单抗。根据协议,百济神州将获得 6.5 亿美元的预付款和至多13亿美元的里程碑费用。2021年2月,君实生物与Coherus达成合作,由Coherus负责特瑞普利单抗在美国和加拿大的所有商业活动。当然,出海之路并非一帆风顺,恒瑞医药与Incyte于2018年宣布终止卡瑞利珠单抗的开发。

第三,以PD-1抑制剂作为基石药物进行创新研发。考虑到PD-1抑制剂单药疗效较为有限,药物的联用方案是未来的发展重点,如百济神州的TIGIT单抗Ociperlimab正联合替雷利珠单抗开展一线治疗晚期非小细胞肺癌的临床试验,该试验选择与K药头对头,可谓“艺高人胆大”。此外,双抗的研发势头正盛,康方生物的AK104(PD-1×CTLA-4)已递交上市申请,康宁杰瑞的KN046(PD-1×CTLA-4)计划2022年上半年递交上市申请。

从挑战的角度:

第一,PD-1抑制剂增速或放缓。2020年底,当医保谈判价格出炉时,有券商迅速下调了我国PD-1单抗的总市场空间。而根据信迪利单抗和替雷利珠单抗已披露的销售数据,尽管两款药物2021年依然保持着较快的增速,但同比增速可能回落至40%-45%。而从环比的角度,恒瑞医药更是披露卡瑞利珠单抗销售收入环比出现负增长。

第二,PD-1抑制剂内卷愈发严重。2021年,康方生物的派安普利单抗和誉衡药业的赛帕利单抗相继上市,且超低价入局引发行业恐慌。据统计,国内已有85个中国企业研发或合作研发PD-1产品,预计未来2-3年上市的PD-1单抗将达到15个。竞争的白热化无疑打响价格战,派安普利单抗2年4万的售价令人大跌眼镜,不免思考高价研发撞上低价销售,企业能否收回成本的问题。

4、小结

总的来说,对于PD-1抑制剂是否拥有未来这一问题,绝不能孤立思考。从国内市场的角度,PD-1抑制剂竞争趋于白热化,低价的竞争策略恐令企业陷入“囚徒困境”‘;从全球市场的角度,国产PD-1抑制剂相继出海,海外广阔天地,大有作为;从研发的角度,PD-1抑制剂作为基石药物,联用和双抗药物的发展方兴未艾。机遇与挑战并存,困难与希望同在,愿国内医药企业精进研发,百尺竿头更进一步。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57