近日,国家药品监督管理局药品审评中心(CDE)发布《中国新药注册临床试验现状年度报告(2020年)》(以下简称《报告》),这是首 次对中国新药注册临床试验现状进行全面汇总分析的一份报告。

这份带着“热气”的报告背后,一些问题也引发了业内的冷思考。

同质化“内卷”,资源浪费不容小觑

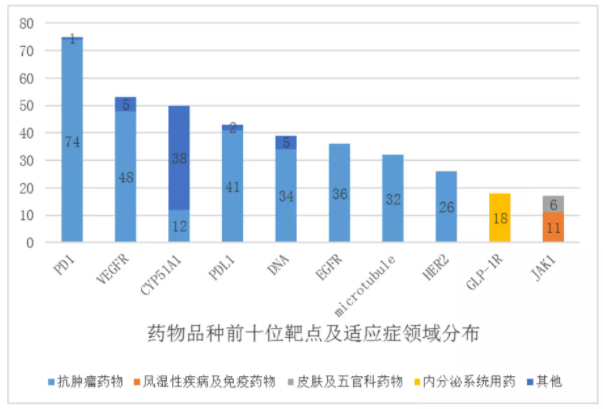

该《报告》数据显示,2020年药物临床试验登记与信息公示平台共登记临床试验2602项,但登记临床的药物品种的前10位靶点为PD-1、CYP51A1、VEGFR、PD-L1、DNA、EGFR、microrubule、HER2、GLP-1R、JAK1,总品种数量多达389项,占比超10%。

从临床试验数量看,上述TOP10靶点的临床数量也很集中,其中PD-1、VEGFR、PD-L1等靶点的品种开展的临床试验均超过60多项,PD-1靶点的临床试验的数量将近100项。

另外,从适应症看,临床试验主要集中在抗肿瘤和抗感染等领域,生物药和化药临床试验适应症都以抗肿瘤为主,分别42.1%和47.3%。

不难看出,新药临床试验同质化“内卷”严重。国内临床资源在肿瘤、热门靶点上竞争激烈。

但此前有业内人士分析,“同质化”现象会对临床资源造成一些浪费。就拿PD-1来说,目前全国已上市6款产品,并且在适应症探索、商业化策略上打的火热。在最新一轮的医保谈判中,网传版的PD-1的价格俨然已控制在3~4万元一年。但目前仍有100余项临床试验正在进行中,这样“同质化”的研发也如同鸡肋一般,食之无味,弃之可惜。

从这里也不难看出疾病选择和靶点立项,就像是选择赛道。选对了疾病和靶点,研发做的快慢,可能只是价值的大小,如果选错了靶点,所有的付出都付之东流。

图片来源:CDE2020年中国新药临床试验报告

图片来源:CDE2020年中国新药临床试验报告

同时,《报告》中还有一个数据值得关注:“关于试验范围,仅在国内开展临床试验的药物高达91.6%。”也即是说,国际多中心试验仅占8.1%(210项)。相比资本热上空喊“中美双报”、“全球临床”的企业数量相比,真正将自己的产品放在全球竞争的赛道上的临床数量略显捉襟见肘。

其次,临床推进的效率令人担忧。《报告》数据显示,2020年登记的创新药临床试验1473项,IND获批后一年内启动受试者招募的比例不足一半(45.4%)。2020年完成的临床试验中仍以I期临床试验为主,平均完成时间为95.7天;完成的III期临床试验仅为5项,平均完成时间为176.6天。不难看出,目前国内超一半的新药在获得IND批件后超过1年才启动新药临床试验,但也几乎会在3年内都会进入到I期临床的阶段。

第三,儿科药物临床试验占比较低。在1473项临床试验中,含儿童受试者的临床试验为129项,占比为8.8%。仅在儿童人群中开展的新药临床试验共登记33项,仅占新药临床试验总体的2.2%,而适应症主要为抗肿瘤药物和**。研发积极性不高的原因则在于,儿科药物临床试验存在周期长、受试者招募困难、安全性风险高等因素有关。

第四,临床试验地域分布不均匀。我国临床试验机构资质从认证制改为备案制后,虽然鼓励更多医疗机构参与临床试验,但临床试验地域分布仍然不够均衡。国内新药临床试验中仍然是北京市、江苏省和上海市的机构参加临床试验次数较多。

差异化竞争或成破局关键

外行看热闹,内行看门道。在数据的背后,我们已然看到,国内新药研发与国外的临床实践差距正在进一步地缩小,但是靶点扎堆、适应症集中,“过剩”和“紧缺”等问题仍存在。从临床研发和评价的角度来讲,以临床价值为导向的创新和研发始终是一个核心问题,简单来讲就是“有需要才有必要”,这是值得全行业关注的价值核心,也是现下企业差异化竞争破局的关键。

其实“药物研发应以患者需求为核心,以临床价值为导向”早已在政策法规上成为普遍共识。此前,国发【2015】44号文《国务院关于改革药品医疗器械审评审批制度的意见》中指出,“鼓励以临床价值为导向的药物创新”。ICH在2020年11月通过了以患者为核心的药物研发(PFDD)议题文件。今年7月,国家药品监督管理局药品审评中心(CDE)发布“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”,明确指出新药研发应以为患者提供更优的治疗选择为最高目标。意见稿的出台也意味着从抗肿瘤药研发开始,历年国家监管推行的以临床价值为导向的药品研发,将影响到全行业全疾病领域,这个意义将是深远的。

就在不久前举办的第六届中国医药创新与投资大会(CBIIC)上,国家药品监督管理局药品审评中心化药临床一部部长杨志敏也表示:“无论是审评审批,还是药物研发,都应把目光由药转向人。PD-1已经临床批准了100多家,并没说未来就不再批准PD-1新药了。如果我们的关注点放在药品上,肯定是在比有多少款药品已经上市。我们比人,也就是关注治疗适应证。如果此适应证无药可治,没有人做,这时申报了一款新的PD-1能够治疗它,为什么不批呢?”

目前,已有相当一部分头部创新药企开始以“临床价值”为导向布局研发管线,例如康宁杰瑞即将上市的全球首 款皮下注射PD-L1抑制剂KN035(恩沃利单抗),已在剂型上优化给药方式,帮助病患减轻治疗痛苦。

抢占临床研发领跑地位

针对临床效率不高的问题,其实一直是医药行业的“心病”。10年时间,10亿元投入,10%成功率常常被用来形容一款新药上市的困难度。对此,泰格医药联合创始人、董事长叶小平博士表示,作为新药研发的过程中的重要环节,临床试验是一个高度复杂的过程,在我国创新药产业蓬勃发展的当下,要保证试验质量,同时提升效率,数字化是其中最有力的手段之一。

另外,浙商医药研报表示,在临床效率不高的现状下,持续看好临床CRO市场成长性。伴随着临床试验机构资质从认证制变成备案制之后,预计会有越来越多的临床试验机构参与到临床试验中,临床CRO市场也有望呈现更为多元化发展。

儿童用药或成新风口

刚刚结束的第七次人口普查显示,我国0-14岁儿童约2.53亿人,占总人口17.95%,与之前2010年第六次全国人口普查相比比重上升1.35个百分点。随着“二胎”“三孩”等生育政策的放开,儿童人口比重回升,儿童人口数量持续增加,儿童用药的需求也将随之增长。

持续增长的市场规模加上接连不断的政策利好,儿童药行业将迎来新的发展机遇,风口仿佛近在眼前。但现实是,截止2019年9月,在我国6000多家药厂中,有儿童药品生产部门的企业约30家,专门生产儿童药品的企业更是仅有10余家,而截止目前已不足10家。另据统计,我国儿童药品种占药物总量的比例不足10%,而且其中90%以上并非儿童专用药。临床缺少儿童专用药的情况下,儿童常常被当作成人的缩小版把成人药减量使用,存在着巨大的安全隐患。

对企业来说,现实的落差里未被满足的需求正是机遇。2021年,儿童药审评速度明显加快,截至目前已有14个儿童用药获批上市。其中,百济神州引进的新药达妥昔单抗β(Dinutuximabbeta,迪妥昔单抗)获国家药监局批准上市,用于神经母细胞瘤的治疗,可以为更多儿童高危神经母细胞瘤患者带来新的治疗选择。

结语

危机即转机,挑战即机遇。此次公布的2020年新药临床试验现状年度报告,也再次印证了中国生物医药产业开始从热潮走向冷静,从资本追逐走向以人为本。或许在这一数据事实之下,会带给从业者新的思考与考量,让本土生物医药产业往更健康的发展生态模式走去……

责任编辑:三七

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57