12月10日,北海康成登陆港交所,开盘破发,重挫近20%,上市发行价为12.18港元;今日报收8.90港元/股,跌26.93%。

截图自Wind金融客户端

从上市首日表现来看,北海康成并未受到二级市场的“礼遇”,甚至是受到重挫。作为“罕见病第一股”,是北海康成看走了眼?还是市场看走了眼?

01 经验少、难度大 罕见病第一股纯靠license in

北海康成成立于2012年,是一家专注于罕见病用药的公司,致力于研究、开发及商业化生物科技疗法。目前该公司已上市三款产品:

康普舒™(Caphosol®):2018年11月上市,是一种超饱和钙磷口腔含漱液,可预防和治疗放疗或高剂量化疗引起的口腔黏膜炎;

贺俪安®(Neratinib®,马来酸奈拉替尼片):2020年4月获NMPA批准,用于HER2阳性早期乳腺癌强化辅助治疗;

海芮思®(Hunterase®,艾度硫酸酯酶β注射液):2020年9月获NMPA批准,用于黏多糖贮积症Ⅱ型(MPSⅡ,又称亨特综合征)的长期酶替代治疗;

根据北海康成招股书显示,该公司2019年全年实现营收146万元,2020年全年实现营收1203万元,同比增长719.06%;2020年一季度实现营收74万元,2021年一季度实现营收655.5万元,同比增长785.81%。

再对照北海康成已上市产品的时间线,不难发现,北海康成最新获批的贺俪安®和海芮思®对于业绩的拉动效果之强劲。

业绩的强势增长让北海康成嗅到了商机,更加坚定的选择了罕见病赛道,并以“罕见病蓝海市场”为卖点开始进行IPO。

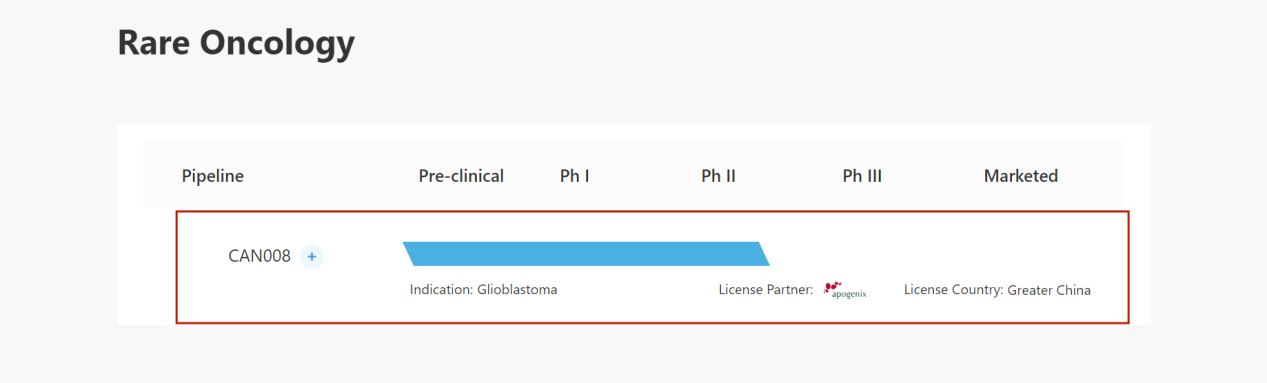

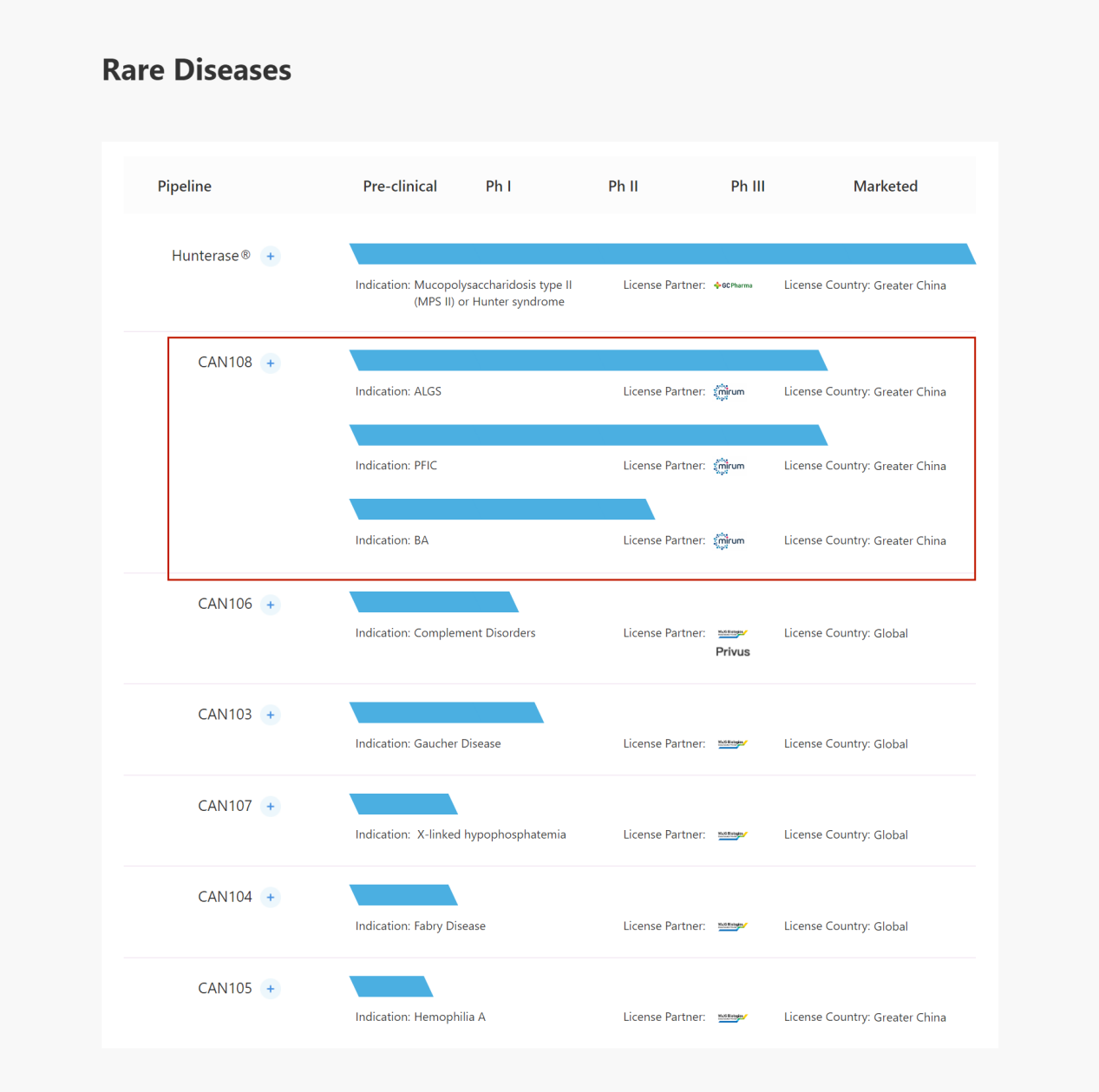

目前,北海康成在罕见病及罕见肿瘤领域中,除了一款已上市的海芮思®,还有7项在研生物药及小分子产品。其中进展较快的有CAN108 (Maralixibat),主要针对罕见胆汁淤积性肝病,包括Alagille综合症(ALGS)、进行性家族性肝内胆汁淤积症(PFIC)及胆道闭锁(BA),以及CAN008,主要针对于胶质母细胞瘤(glioblastoma)。

图片来源:北海康成官网

有意思的是,北海康成似乎只是一个专注于罕见病用药商业化的公司,而对于研究和开发并未参与。目前,北海康成已上市的三款产品却全部依赖于授权引进(license in):

而管线内在研产品进展最快,适应症较为丰富的CAN108(Maralixibat),也是今年4月引进自Mirum Pharmaceuticals。此外,管线内其他所有产品也均来自授权引进。

目前,国内罕见病药的研发、生产、销售才刚起步不久,国际上对于罕见病用药的研发相比常见病用药而言也是凤毛麟角。也正因如此,研发罕见病药可借鉴的经验及难度使得药企进攻罕见病领域进行自主研发的决心受到制约,短期内,国内药企对于罕见病的投入将很大程度上与北海康成一样依赖于国外授权引进。

02 人群少,市场规模不小,跨国药企加速入局

虽然罕见病人群数量少,但罕见病用药市场规模却不小。数据显示,2017年,全球罕见病药物市场总额达703亿美元,年增长率11%,远高于处方药增长率5.3%。据估计,到2024年,孤儿药销售额会达到2620亿美元,占全球处方药的1/5。

面对高速增长的孤儿药市场,跨国药企正在紧锣密鼓布局中。

据新浪医药不完全统计,近年来全球药企围绕罕见病至少达成了25项并购交易。尤其是最近三四年的并购交易显著增多,其交易金额也非常庞大。从收购方看,主要以跨国药企为主,包括赛诺菲、罗氏、辉瑞等,罕见病龙头成为跨国药企竞相追逐的并购对象。

在今年9月,私募巨头Advent International和新加坡政府投资公司(GIC)同意,计划以80亿美元的价格,收购专门开发罕见疾病疗法的瑞典制药公司Orphan Biovitrum AB(简称:Sobi)。不过该计划似乎没能继续推进,就在前几日,Sobi的合作伙伴阿斯利康便有意阻止了这场收购,后续进展如何,新浪医药将会持续关注。

当然,跨国药企近年来对于罕见病的追捧不仅仅体现在对公司的收购交易上,对于一些市场前景不错的罕见病项目也是看好即出手:

波士顿咨询(BCG)的研究称,2030年全球孤儿药市场规模预计达到1940亿美元。而中国,以占全球市场份额5%~7%来估算的话,2030年将形成一个600亿~900亿元的市场。

面对国内如此庞大的市场,原本绕开中国的巨头开始重点布局。其中近来罕见病交易频繁的阿斯利康于今年9月6日在中国成立罕见病业务部,辉瑞中国于9月24日成立独立的罕见病事业部。

我们经历了抗生素时代到慢病时代再到现在的肿瘤时代。随着热门赛道的内卷化,跨国巨头开始关注小市场,未来我们或将进入罕见病时代。而北海康成的未来也是否能够在股票市场逆风翻盘,我们期待答案揭晓的那一刻!

参考来源:

生物药大时代《千亿孤儿药市场待挖掘,大型跨国药企先后入局,联手掘金》

健识局《北海康成IPO,宣称中国有1亿罕见病患者》

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57