2021年12月29日,上交所官网显示,太美医疗科技科创板IPO获得受理,公司拟募资20亿元。

在一级市场,太美医疗科技可谓炙手可热,成立之后的9年时间里合计完成了7轮融资,融资总额高达23.5亿。其中2020年的F轮融资金额更是达到12亿元,连续数年稳居独角兽企业榜。

而公司的股东阵容也堪称豪华,不仅引来了高瓴创投、软银中国、云锋基金等顶级机构投资,还引得腾讯投资、五源资本、经纬创投、凯风创投、浙商投资的多轮投资加注。

太美医疗科技,到底有何独特魅力,竟让无数资本竞折腰?

看下来,我们愿称之为最为独特、最另类的卖水人。

01、太美医疗:赛道的三重跃迁,成功了便是星辰大海

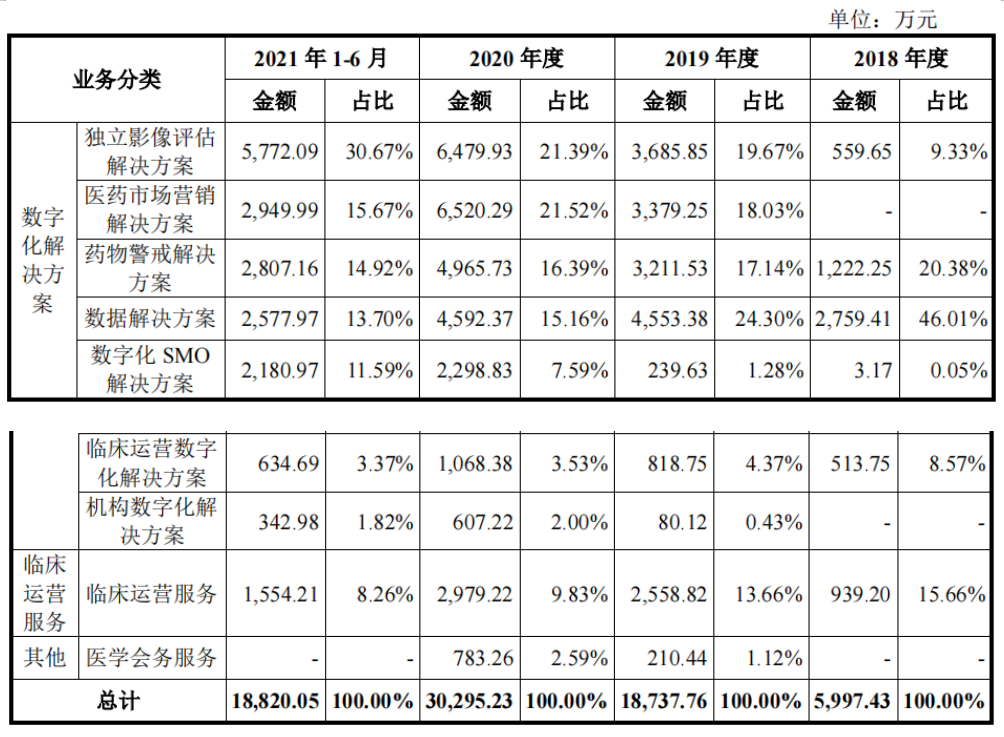

之所以独特,不仅因为太美医疗科技一开始就立足于医药Saas的服务赛道,且一步步成长为国内第一的生命科学研发信息系统解决方案厂商;同时,公司依托在医药Saas的积累,未来将切入创新药研发及销售生命周期的各个环节,野心不止于Saas服务商的角色。(下图为太美医疗科技的近年营收构成)

1、医疗Saas赛道,为日后发展赋予有趣能量

虽然目前数字化趋势是医药行业的共识,但时间回溯到2013年(太美医疗科技成立当年),国内对于数字化这个概念仍然很“陌生”。

太美科技的医药Saas产品不仅顺应了行业发展趋势(提升临床研究效率),卡位的时间节点具有洞见性(药改释放了大量积压的药物临床研究需求)。Saas作为一种工具,如果能将源源不断的流量接入其中,势必能产生巨大的商业价值,太美科技经过多年的客户和经验的积累,构建起了自己的医药数字化生态圈。截至2021年6月底,公司累计与约1000家国内外医药企业及CRO企业开展业务;累计为超过360家医院/临床研究机构(其中238家医院为三级甲等医院)提供数字化解决方案。

据统计,2020年全球医疗保健云计算市场已超299亿美元,未来6年将以19.6%年复合增速增长;2019年至2024年,中国智慧医疗市场的年复合增速约为10.8%。

从国际上已经诞生的医疗Saas巨头情况看,赛道很广阔,但这并不妨碍已经积累大量行业资源的太美提升公司赛道天花板。

2、步入临床CRO赛道,刚完成一笔高溢价融资

临床试验服务是创新药外包服务中市场规模最 大的环节,市场规模超千亿,这也成为太美自建服务团队的重点领域。

去年11月,太美孵化临床运营控股子公司的上海圣方完成了5200万美元的首轮融资,由LYFE、创新工场、周大福三家机构投资者认购,粗略估算投后的估值已经超过了15亿。

2019年成立的上海圣方主要从事临床运营服务、数据管理服务、统计分析服务等,如果以太美科技2020年与之最直接的临床运营服务收入部分看,营收不足3000万元(今年上半年对应部分收入为1554.21万元)。

圣方高达50倍的市销率,对比另一家即将上市的临床CRO诺思格,其2019年的股权转让价格也只是20倍市销率出头;这也反馈出了市场对太美母公司赋能圣方的信心,短期的高溢价或许会被快速消化?

3、打通“最后一公里”,进军更为广阔的医药数字化营销市场

基于太美科技的Saas业务生态,公司已经掌握了相当的医院、头部临床PI、临床协调员(CRC)、药代等行业资源,那么切入药品生命周期“最后一公里”的营销环节,也就顺理成章。

尤其是在处方药一系列管控政策、新冠疫情常态化的背景下,更加精准的医药数字化营销业态的发展也出现爆发的态势。

根据动脉网、蛋壳研究院的统计及预测,国内医药数字化营销行业市场规模有望从2017年的10.8亿元增加至2025年的80.1亿元,复合年增长率将达到28.46%。

2019年,太美科技1.8亿收购软素科技100%股权,正式完成向医药市场营销领域的延伸,使得公司完成医药研发、药物警戒、医药营销等产品全生命周期平台的布局。

尽管医药数字化营销端的市场广阔,行业无论传统药企、医疗IT等参与者都虎视眈眈,但实际拓展有不小难度。软素科技早年在新三板挂牌,2017-2018年营收维持在2000万出头,虽然整合后2020年太美医药营销解决方案收入已经超过6500万,实现了翻倍式的增长,未来发展趋势仍待观察。

02、降维的打法?太美科技为什么是临床CRO们最危险的对手?

为什么说太美医疗科技会是以泰格医药为首的临床CRO们最危险的对手?

原因在于太美的Saas基因赋予的对传统行业多方位打击:成本&效率、用户粘性、发展增速。

先说说数字化CRO给客户带来的降本增效、边界拓宽的益处。

临床CRO其实是个需要大量人力投入的行业,除了大众认知的研究者和受试者之外,还有大量的其他工作人员参与其中,包括临床检查员、稽查员、协调员等,确保临床试验能顺利完成。

长期以来,新药研发服务市场蛋糕最 大的临床环节,只有泰格医药一家主业为临床CRO公司在千亿市值之列,原因在于人力密集型的弊端很难跨越。

目前,诸多低效环节在拖累药企、CRO企业临床成本、效率,比如制药企业仍在世界各地建立研究医院网络,临床试验只能募集机构或中心周围的患者;CRO企业要派专人到现场手动采集临床数据等。

基于数字化重构新药研发的流程,可以使药企和CRO公司,最 大程度的降本增效。例如减少人工巡访和随访的次数、降低手工录入数据的工作量和差错事件发生率等。

有行业人士指出,临床研究的核心是数据的生产、采集和归类。在某些场景中,通过数字化可替代80%的线下人工。但也有一部分场景无法将人力取代,但也能提高20%-30%的人效,整个案子下来至少帮助客户节省15-20%的成本。

其次是基于Saas服务的用户粘性。

在美国市场,传统软件厂商的市值大部分仅有20倍市盈率,而Saas服务厂商的市值则是10倍的市销率。那么在同样的10%净利率及一个亿营收两家企业,市值的差距可以达到4倍。

同处IT行业,什么造就了这样的差异?

相较于传统软件的买断式交易,SaaS通过订阅的付费方式(理解为租售)将行业的本质从产品转化为服务,不仅降低了产品的销售门槛,同时还促进产品提供方将视角中心落在用户需求上,不断的迭代产品,为客户创造更多的价值,得到的结果可能便是客户复购率提升、生命周期延长和客单价提高。

同样的逻辑,将其复刻在数字化CRO和传统CRO的比较上也很好理解。

以挖掘客户需求为例,传统CRO在做完研究后,CRO服务就结束了。而基于数字化服务商的优势,数字化CRO会继续高效挖掘客户潜在需求,如积累数据可用于申请新的适应症、发表高质量的文章、与竞品做一些对比分析等,这无疑加强了用户粘性。

最后是高速增长的潜力。

太美医疗科技的营业收入由2018年的5997.43万元增长到2020年的3亿元,两年内翻了4倍。2021年上半年,公司实现1.88亿营收,不过公司收入有明显的周期性,下半年收入一般占全年的60%-70%,所以预测今年的营收区间为4.7亿至6.3亿。

同样来对比临床CRO诺思格,其营收从2018年3.2亿元提升至2020年的4.84亿元,两增长50%。

蜕变源自于2019年上线的TrialOS医药研发协作平台,该平台整合了太美6年的医药Saas的积累,以数据为核心驱动,打破了临床试验中医药企业/申办方、医院/临床研究机构、第三方服务商、医生/研究者、患者/受试者、监管机构等多方的信息壁垒,实现了多方的价值升级。

一旦将信息孤岛打通,不仅带来的是临床试验的高效推进,更重要的是太美可以依托TrialOS聚集更多的行业资源,接触到更多的潜在客户,孵化出的上海圣方就是其中一个案例,公司自建服务团队,切入到临床试验的各个环节。

2018-2020年,各年获CDE批准上市的一类创新药分别为9个、10个和15个,太美科技的临床研究SaaS产品分别支持了其中的2个、2个及8个,占比分别为22.22%、20.00%和53.33%,触角已经足够长。

03、强研发的生意,太美已成百亿独角兽

尽管近年营收节节攀升,但毕竟科创板也并不是港交所,投资者仍然非常关注公司的财务情况,2018-2020年,太美医疗科技分别亏损1.83亿、3.89亿、5.24亿。

截止2021年6月底,公司货币资金仍有接近13亿元,按照公司提交的科创板上市计划,本次IPO将募集20亿资金,不考虑超募情况,钱花个4-5年时间应该没问题。

另外,太美本次IPO选择了科创板的标准一,意味着公司在发行后的总市值将超过100亿人民币,按照我们前面预测的2021年营收,市销率大约在20倍左右。

从Saas厂商的商业本质看,公司需要不断的进行产品迭代来满足客户日益多样化的需求,尤其太美所处于医药+Saas的知识密集型复合赛道,强研发投入是必不可少的,这也是以目前公司的规模仍持续亏损的原因。

2018-2020年,太美科技的研发费用分别为4052.94万元、8370.90万元、1.09亿元,占营收比重分别为67.58%、44.67%、35.98%。研发人员合计406人,占公司员工比重30.25%。

要知道,行业巨头Veeva在2018年达到了30亿级的营收之后,净利率才常年维持在20%左右,作为后来者,太美的亏损是必然的。

单从财务角度,或许并不能好好理解太美的估值,两家美股上市公司给了我们很好的借鉴。

其一是生科领域的Saas巨头Veeva,这是太美可以对标的公司,Veeva部署跨多个应用程序的集成解决方案,用于药品周期的所有阶段,包括研发、临床实验管理、索赔、向监管机构提交文件、制造、监察质素和产品安全等。目前,Veeva公司市值2500亿人民币(2021年营收93.4亿、净利润24.22亿),对应27倍市销率、100倍市盈率。

其二是数字化临床CRO公司Science37,该公司开发了独有的操作系统和平台实现让患者在家中参与临床试验,不仅增加了患者多样性,还缩短了临床患者招募时间,为药企降本增效。2021年,Science37实现了3.3亿的营收,目前市值94.1亿人民币,市销率近30倍。

那么对于太美医疗科技,我们基本上可以对公司未来的上市后的估值有一个简单拆分和展望,可分为数字化服务业务和临床运营业务两大块,其中数字化运营服务可以按照25-30倍的市销率进行估值,以2021年预测业绩的下限4.7亿估算,数字化业务占比90%,那么可能的估值区间约为105.75亿至128.25亿;临床运营业务在前面计算上海圣方的估值时已经有锚(11月融资估值15亿),二级市场可能给予一定溢价,以翻倍估算,那么公司二级市场总体可能的估值区间在135亿到160亿。(估算基于业绩假设,如实际有变动,可按逻辑简单套用)

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57