这是我本周在看医药市场表现时写下的一份行研,谨以此表达个人的观点,目前已上传到【小北价投圈】的本周行业研报板块,由于都是些热乎的讨论,所以今天也拿出来和大家分享一下,看看医药未来的路到底会怎么走?

首先是行研中没提到的,那就是除了医药之外,上证、深圳指数的全面的下跌,而且即使在央妈放水背景下仍然没有明显的带动作用。

这让我想起来上周看到的一个信息,就是美国持续的高通胀,迫使美联储不断释放强硬政策信号,中国银行董事长刘连舸指出,2022年全球流动性将面临拐点,消极来看,金融市场波动将成为主要风险点,股市和债市资产价格可能大幅回调。

事已至此,就不多说了(主要是我也说不明白),今天我们主要来看一下医药本周我认为比较典型的两大“跌停”事件。

下面是【小北价投圈】于2022年1月22日发布的医药行业研报。

本周,医药行业再一次出现了让人惊恐的两大跌停事件,一个是来自于医药研发外包新秀九洲药业,一个是来自于大白马股长春高新,反而是九安医疗等一些近期被炒作的抗疫股出现了跌停却没什么惊讶的。

仔细一看,前者跌停的原因是由业绩预增披露公告,业绩不及预期引起的,九洲药业预测2021年归母净利润将同比增长60%~80%,虽然看上去挺多的,但主要是前三季度的业绩增速就已经过百了,四季度这是咋了?

其次,后者长春高新跌停之后也就保不住大白马的头衔了,市值直接蒸发了近百亿,跌破了千亿市值,它跌停的原因无非就是生长激素集采终于开始落地了,但即使前面跌了那么久,仍然让人难以接受未来集采普化之后的结果。

话不多说,今天就让我们拿这两家企业来看一下医药研发外包行业以及医药集采相关事项。

一、医药研发外包仍有望维持高增长

在最近半年时间里,医药研发外包企业的情况普遍不太乐观,无论是市场不看好创新药市场,还是市场认为作为创新药的下游医药研发外包会受到BD模式(通俗理解就是直接引进购买别人的产品或技术平台)冲击,更有高瓴等机构大佬火速逃离换仓,这些都导致了医药研发外包行业的萎靡。

在此背景下,即使医药研发外包企业2021年的业绩相比于2020年甚至之前都是快速增长的,但估值仍然出现了明显回落。

本来短期股价和估值出现波动是很正常的事情,而且九洲药业之前的估值确实被炒的太高了,现在基本维持在近五年滚动市盈率的平均水平。

所以后期无论是对于医药研发外包行业还是对企业,我们都需要树立正确的认知。

首先,按新药研发生产的生命周期所处的不同阶段,医药外包服务一般可以包括医药CRO、医药CMO/CDMO和医药CSO服务等,它们可以统称为CXO。具体情况如下:

而与发达国家成熟的医药市场相对的,欧美的医药研发外包行业发展也非常成熟了,也只是在近两年国内企业药明康德的规模才进入全球医药研发外包行业前十,所以基于长远来看,我们认为我国无论是医药市场还是医药研发外包企业都有很长一段路要走。

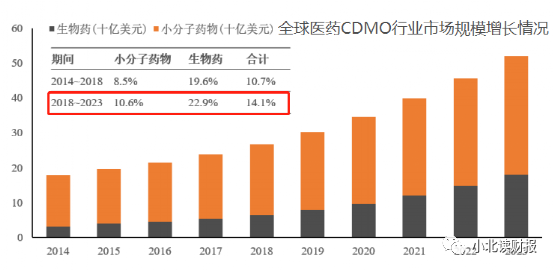

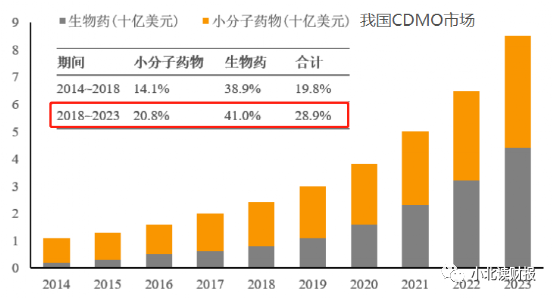

以CDMO行业为例,在全球医药行业专业化分工的背景下,医药CDMO行业市场规模实现了快速的增长。2014年~2018年,全球医药CDMO行业市场规模从178亿美元增长至268亿美元,年均复合增长率达到10.7%;2018年~2023年,全球医药CDMO行业市场规模将迎来更大幅度的增长,未来五年将保持年均14.1%的增长率。

同时,随着全球医药研发投入增长和医药研发外包产业向新兴国家市场转移,在全球专业化分工背景下,中国CDMO行业规模的增长率有望高于全球平均水平。2018年~2023年,中国医药CDMO行业年均增长率将保持在28.9%左右,其中小分子药物CDMO和生物药CDMO行业的市场规模增长率将分别维持在20.8%和41%左右;到2023年中国医药CDMO行业市场规模将达到85亿美元,中国将成为全球医药CDMO行业的重要组成部分,成为全球医药产业的重要参与者。

i

因此,即使短期因为各种各样的原因,医药研发外包企业遭遇了挑战,但长远来看仍然值得期待。对于九洲药业来说,2022年年初企业刚花了1.2亿元收购了Teva杭州子公司及产能,符合公司CDMO业务产品、产能拓展的长期发展战略,2022-2023年有望逐步释放业绩弹性。

以及对于药明康德来说,在收入和归母净利润维持稳定的情况下,企业仍然经营良好,2021年底企业商业化小分子CDMO项目数量同比2020年底增加14个(YOY100%),其全部为商业化前期III期研发拓展的结果,同时有4个项目处在即将递交上市申请阶段,因此预计企业收入、扣非净利润维持增长均有可持续性。

当然,值得注意的是,随着这个市场竞争越来越激烈,甄别投资难度在加大,在这里不再做企业的具体深入分析。

二、集采还将扩容,影响不容小觑

事实上,医药集采未来将成为一个普化的事情,2022年政府计划目标,国家和省级集采药品在每个省合计达到350个以上,从国采角度看,2022年预计两次国采品种或不会少于之前的六批集采;

近年来,药品和高值医用耗材集中带量采购改革不断推进,用市场化机制有效挤压了医药虚高的价格,截至2021年底累计节约医保和患者支出2600亿元,这便意味着未来仿制药和相关高值耗材市场将持续被压缩。

在医疗器械领域,国采目前也已盯上了骨科耗材(脊柱类)、药物球囊以及种植牙等,一旦被集采,无论是对企业本身来说,还是整个市场来说,均将发生颠覆性变化,因为集采降价幅度实在是太大了,且涵盖了公立医院以及医保定点社会办医疗机构超70%的市场,这对过往的龙头企业来说可能还是不利的。

同时在这里需要注意的是,由于集采的预期,药品流通包括药品批发、药房流通端等也都会受到相应压力。

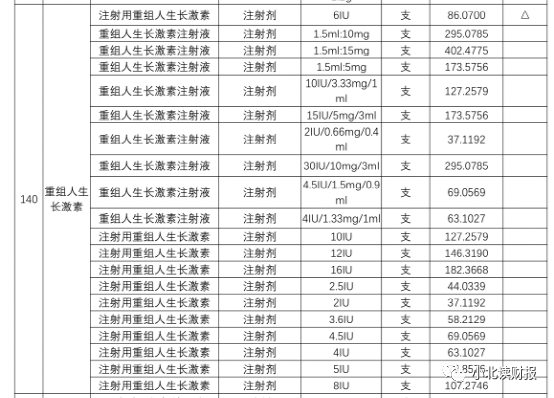

最后,对于长春高新来说,估计会以省集采为主,当前是广东省联盟(广东、山西、江西、海南、河南、青海等10省)先开始了,后期其他省份估计也会陆续展开。

时代财经统计发现,与市场价格相比,粉针剂型的最 高有效申报价降幅并不大,大部分粉针剂型规格的降幅都在10%-20%的区间内,但水针剂型的价格降幅却高达70%左右。

而且从量上来看,粉针市场需求显然更大,对于长春高新来说,虽然它以前都是院外市场,但集采的作用便能颠覆长春高新的销售模式,影响不能小觑。

最后,虽然长春高新通过互动平台对外表示,公司目前正在积极研究政策规定并将合理制定方案,目前暂无具体影响的预期。但,医疗机构对于生长激素的报价以及对金赛药业的采购量都安排好了,似乎已经没有什么退路了。

三、总结一下

经过再一次血淋淋的教训,我们的小本本又得记好了,以后看着估值高的股票不要轻易入场,再等等总是不会迟的,因为没有人可以保证你是否能在高位撤出来;

除此之外,对于基本面发生变化的企业,即使亏损了也不要硬抗,因为调整的过程也是很漫长的,不如及时止损再潜下心去考虑下一步的安排。

总的来看,市场上好的企业或者能百分百保证我们赚钱的企业真的不多,有很多投资者当然也是坐过山车过来的,且行且珍惜。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57