自广东联盟集采将生长激素纳入后,相关个股大跌不止,针对资本市场反应,企业们积极回应各方关切来维稳股价。聚光灯下,以长春高新为首的企业的一举一动都备受业内关注。

2022年2月23日,广东省药品交易中心发布关于查看广东联盟双氯芬酸等药品集中带量采购(第一批)报名产品相关信息的通知。第一批共有579家企业、1613个品规符合申报条件。

依据该通知,在重组生长激素里,有13个品规成功申报。生长激素粉针申报的企业有安科生物、长春金赛药业、上海联合赛尔生物工程、中山未名海济生物医药这四家企业;业内关注的生长激素水针申报情况是,长春高新、安科生物都没有出现,仅跨国药企诺和诺德申报。并且根据规则,这些企业都在A采购名单里面。

01

集采前戏:长春高新放弃水针申报,安科生物“留悬念”

2022年1月19日,广东省药品交易中心下发关于《广东联盟双氯芬酸等药品集中带量采购文件》的通知。其中,多款重组人生长激素被纳入到了集采目录当中。联盟地区包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。

从《276个药品联盟地区公立医疗机构报量明细表》来看,联盟地区公立医疗机构的采购期首年预采购总量为8247689IU,生长激素粉针、水针占比分别为60%、40%。粉针剂型和水针剂型不分组竞价,限价规则较为严格。

据东莞证券等统计,此次申报表中涉及的生长激素粉针供应商有5家,分别为长春高新旗下金赛药业、安科生物、上海联合赛尔、中山未名海济、韩国LG公司,其中安科生物粉针的采购期首年预采购量占比过半。

而生长激素水针涉及3家水针供应商,分别是诺和诺德、金赛药业、安科生物。其中,金赛药业的水针采购期首年预采购量占比高达98.24%,需求量较多的是15IU和30IU两种规格,申报最高限价为173.58元和295.08元,两种产品目前的挂网价大约为567元和1031元;结合联盟地区公立医疗机构的采购期首年预采购量,对应销售金额为1.14亿元,按最高限价中标联盟采购后,对应收入端大约减少71%。

具体来看,11种规格生长激素粉针的最高有效申报价的平均值为14.77元/IU,与目前市场价格相差较小;9种生长激素水针规格的最高有效申报价的平均值为12.69元/IU,与金赛药业近几年的水针挂网价格相差60%以上。

按照采购单分组规则,安科生物、金赛药业水针最高有效申报价相比挂网价格降幅约70%。由于水针降幅超预期,有不少券商表示,考虑水针的降价幅度较大,长春高新和安科生物可能会放弃申报。

就在广东联盟集采开始前夕,在生长激素水针上面,相关企业就透露了自己的抉择。

2022年2月21日下午,长春高新发布公告称,截至广东联盟药品集采报名截止日,子公司金赛药业申报了三个粉剂规格(重组人生长激素),水剂未申报。这意味着长春高新的生长激素水针将不参与到此次广东联盟集采当中。

随后,安科生物也向媒体透露,公司生长激素产品已报名参加了广东联盟集采,但具体报名的品规不便透露,尚需等待广东集采联盟官方文件公布。

基于生长激素粉针最高限价相对乐观,不少券商认为粉针相关企业大概率会积极投标,不过具体影响仍需看最终中选价格。

生长激素水针上,不同于长春高新的直接放弃,安科生物似乎有点“藏着掖着”,这也让人不少业内人士分析揣测其生长激素水针是否参与申报。股吧里网民多数认为安科生物的水针肯定参与了申报,因为这是超越长春高新院内市场份额的极 佳时机,也有网友认为此次水针超预期的降幅,如果安科生物为了抢占集采市场而选择跟进大幅度降价,对其自身水针销售来说也并非什么好的策略,集采的采购量并不大,但会慢慢波及到其水针产品在全国的市场销售体系。对于安科生物来说,此次参与或是不参与,有点“骑虎难下”。

在长春高新放弃水针申报,以及安科生物回应媒体后,两家公司的股价都呈上涨趋势。

如今,可以明确看到的是,长春高新和安科生物皆放弃了生长激素水针申报,仅有诺和诺德一家申报,并且成功进入A采购单里面,不知诺和诺德在竞标时是否积极参与,值得重点关注。

02

集采影响几何?生长激素市场格局会否变天?

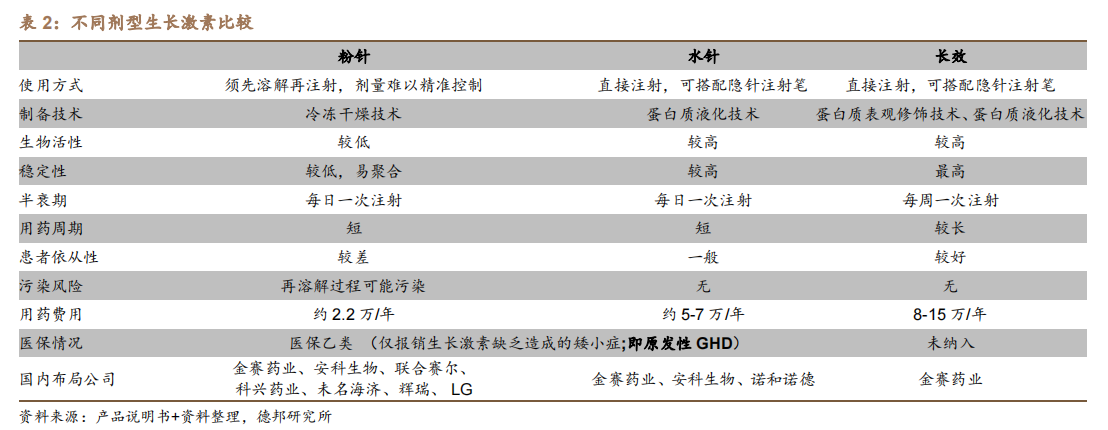

生长激素可分为粉针、水针和长效剂型。资料显示,水针在生物活性、稳定性和便捷性方面相比粉针有一定优势。药智网样本医院数据显示,目前水针占据了国内60%以上的市场;长效剂型实现了周频次注射,在疗效和患者依从性上具备明显优势,预计未来市场占有率将进一步提升。

国内生长激素竞争格局清晰,具体来看,2020年样本医院销售数据显示,粉针市场:安科生物销售额第一,占据约51%的市场份额,金赛药业和联合赛尔紧随其后;水针市场:2020年,金赛药业占据国内样本医院水针份额的99.7%。安科生物、诺和诺德市占比并不高。安科生物的水针产品近些年才获批上市。适应症方面,金赛药业水针优势明显;长效剂型市场:2014年,金赛药业长效生长激素注射液金赛增上市,至今仍是长效生长激素领域国内唯一上市产品。

德邦证券也指出,生长激素粉针上市较早,竞争相对激烈,价格最低,利润率最低,市场份额逐渐被水针取代。长期看来,长效剂型发展潜力大,预计未来10年长效生长激素渗透率将进一步提升,销售占比有望达到1/3。

长春高新9成以上的利润来自生产生长激素的“现金奶牛”金赛药业。目前金赛药业的生长激素营收占比里粉针约为8%-9%,水针为70%多,长效水针占比增长到12%-13%左右。可以看到,短效水针对其业绩更为重要。

此次放弃水针集采,似乎十分合理。此前亦有分析称,此次广东联盟集采,除广东省外均为相对不发达省份,营收贡献比相对较低,且生长激素院外占比高,联采覆盖金赛药业生长激素较少销售额,金赛药业似乎没有必要为了争这一点销售额去大幅度降价。

据中泰证券测算,此次获得报量的金赛药业、安科生物相对应的集采规模为1.17亿元、4590万元(按照挂网价格进行计算),占两家公司的收入体量很小(2020年金赛药业、安科生物收入分别为58亿元、17亿元),对公司短期业绩影响可控。

如果广东联盟集采只是小小的试验田,那此前业内担心的是什么?道理不过是,虽然此次公立医疗机构参与集采的金额占公司收入体量很小,但是考虑到水针最高有效申报价相比挂网价格70%左右的降幅,以及院内院外价格联动、联盟采购向全国扩围的可能性,生长激素的相关企业尤其是水针的3家企业的参与策略和应对方式就极为引人关注了。

另外,东莞证券也指出,目前生长激素的市场格局更多由市场化竞争所致,医保作用较小。目前格局是否会被打破,主要看生长激素水针供应商在此次联盟采购中的表现。如果有部分企业采取较为激进的策略,而部分企业采取保守措施,激进的企业有可能会通过院内市场打开竞争渠道,抢夺未中标企业的院内市场份额。此次生长激素联盟采购的影响几何,仍需观察企业最终如何抉择以及联采落地的结果。

纵观另一边,在粉针里占据优势的安科生物,也在不断扩大粉针产能,想要获取更多市场份额。据其自身透露,公司年产2000万支人生长激素(粉针)新增生产线已经向药监部门申请投入生产,目前处于正常审批中,预计本月底前能获批,但具体时间还要等国家药监局通知。2019年6月,安科生物的水针生长激素获批,2021年迎来快速放量,2022年是其水针保持快速增长的关键年份。不管是粉针还是水针,此次集采的抉择无疑十分重要。此外,安科生物的生长激素长效剂型即将上市,整体竞争力有望大幅提升。

长春高新也有远谋,在其最新的公告,长春高新也透露长效生长激素有其特有的依从性优势,公司正在加大力度全力推广。此外,生长激素市场空间巨大,公司正在成人适应症领域进行积极推广,未来成人适应症领域将成为公司新的利润增长点。

生长激素的集采之战,仅仅只是一个开始,改变已经悄然发生。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57