近两年,受COVID-19刺激,整个制药行业表现强劲,并取得迅猛发展。近日,FierceBiotech发布了2021年研发投入最多的十大制药企业名单。

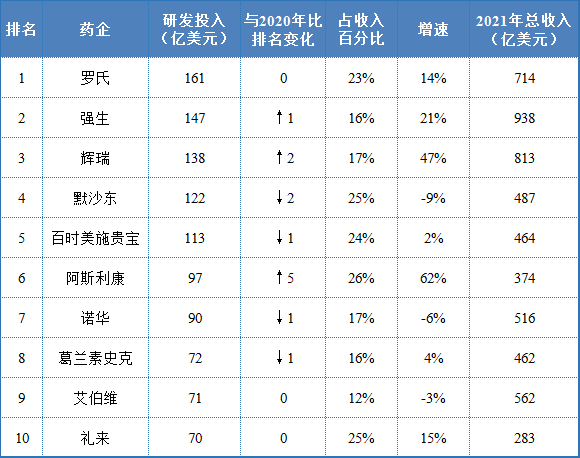

从榜单来看,罗氏依然是研发投入最大的药企,其研发投入达161亿美元。这个数据有多恐怖,我们可以拉出恒瑞医药的研发投入与之做个简单的对比,2018年到2020年恒瑞医药的研发投入分别是26.70亿元、38.96亿元、49.89亿元,2021年恒瑞医药前三季度累计投入研发资金41.42亿元,占营业收入的比重达到20.5%。虽然研发占收入比重已与罗氏相当,但是从研发金额的绝 对 值来看恒瑞医药仍难望其项背。我们也应清楚地认识到我国的创新药与国外相比仅仅是刚刚起步,未来还有很大成长空间。

位居榜单前三的另外两家企业分别是强生和辉瑞,他们在新冠肺炎病毒**、治疗药物上投入巨大,且得到了丰厚的回报。辉瑞在2021年研发投入增长 47%,达138 亿美元,而且今年很可能会有同样的增长幅度。相应地,辉瑞在2021 年的销售额达到813 亿美元,其中 370 亿美元来自 COVID-19 ** Comirnaty。

表1 2021年全球研发投入TOP ⑩制药企业(数据来源:FierceBiotech)

TOP 01罗氏

2021年研发投入161亿美元

罗氏已多次位列研发投入TOP榜榜首。

2021年,罗氏增加了对晚期肿瘤领域和神经科学项目的研发投入。根据罗氏最近公布的年报,有11个处于3期临床的项目,其中6款为潜在的癌症疗法,4款为神经科学领域的创新疗法。在这些疗法里,抗TIGIT抗体tiragolumab,选择性雌激素受体降解剂giredestrant、抗淀粉样蛋白β抗体 gantenerumab 和 BTK 抑制剂 fenebrutinib备受关注。

当然,罗氏在研发方面的投资也迎来了不错的回报。2021 年,罗氏在中国、欧洲和日本获得了六项 FDA 批准(其中一半是在肿瘤学领域)以及 27 项重要授权。2022年罗氏的Vabysmo又被FDA批准用于治疗湿性年龄相关性黄斑变性。

另外,罗氏还在诊断、数字项目、COVID-19、血液筛查及阿尔茨海默病方面也增加了部分投入。

TOP 02强生

2021年研发投入147亿美元

强生今年的排名上升了一位。尽管与2020年相比,强生的研发支出增加了21%,但是由于COVID-19 **和公司的其他产品销售收入增加,强生的研发投入占收入的比例仅增加了一个百分点。

强生有望推出另一款**,其呼吸道合胞病毒(RSV)**2期临床试验显示,在预防 65 岁及以上成年人与 RSV 相关的下呼吸道疾病方面有效性达到80%。

除**之外,强生也布局了肿瘤相关的治疗项目。2021 年 12 月,杨森向 FDA 提交了一份针对复发或难治性多发性骨髓瘤患者的现成 T 细胞疗法的申请。今年3月,杨森与传奇生物联合开发的BCMA CAR-T疗法Carvykti(cilta-cel)已获得FDA的批准。

但也并非一帆风顺,强生在bermekimab 的研发的过程中就经历了不小的坎坷。2019年强生从XBiotech收购了该药物,用于治疗特应性皮炎和化脓性汗腺炎,但是针对前一个适应症的研究已停止,使公司损失超过6亿美元。

TOP 03辉瑞

2021年研发投入138亿美元

2021年辉瑞的新冠相关产品销售总额达到368.57亿美元,占公司全年营收 45.34%,且在全球新冠相关产品销售中分得最大份额(42.87%),其中mRNA 新冠**销售额达367.81亿美元,成为 2021 年度销售额最大的产品。受益于新冠**Comirnaty和新冠口服药物Paxlovid,2022年辉瑞可以预见仍然是最 大的赢家。

在其他领域,辉瑞正在通过收购扩大其管线,公司优先考虑已经进入临床后期的项目,以便可以迅速将这些产品推向市场获取利润。辉瑞还在研究用于癌症治疗的下一代 CDK 抑制剂,旨在克服乳腺癌治疗的耐药性问题。目前辉瑞已经开展了四项针对不同阶段乳腺癌的项目,其中三个是新分子,还有一个是Ibrance 与ARV-471 的药物组合。另外辉瑞与Valneva公司正在合作开发一种莱姆病**,该**的中期数据也非常的乐观。

TOP 04默沙东

2021年研发投入122亿美元

2021年的最后几天默沙东的新冠口服药物molnupiravir获得FDA 紧急授权,默沙东预计该药物今年的销售额将在50亿至60亿美元之间,这大约是该公司2021年研发投入的一半。

另外,默沙东的重磅抗肿瘤药物Keytruda,独占了 PD-1/PD-L1 类药物市场半壁江山,2021年销售收入 171.86 亿美元,实现了18%的强劲增长。目前获批适应症已超过 40 项,广泛覆盖多癌种的一线、二线及后线疗法等,且仍在持续拓展应用范围。

但默沙东在治疗HIV药物的研发路上遭遇了许多挫折。去年11月,默沙东暂停了 MK-8507 的开发,三周之后默沙东又停止了islatravir 的两项 3 期临床试验的注册。更加糟糕的是,默沙东和吉利德暂停了lenacapavir+islatravir每周一次口服方案的2期临床试验。2022年默沙东似乎也不太顺利,尽管gefapixant在日本获批用于治疗慢性咳嗽,但是在FDA遭到了否决。

TOP 05百时美施贵宝

2021年研发投入113亿美元

相较于2020年,百时美施贵宝在研发投入榜单上的排名下降了一位,但是该公司2021年在研发上取得两项重大进展。FDA于 2021 年 2 月批准Breyanzi 用于某些类型的大 B 细胞淋巴瘤。一个月后FDA批准了Abecma用于已接受至少四线治疗的多发性骨髓瘤患。

与一些拥有 COVID-19 抗体和**的大型制药公司相比,百时美施贵宝尚未获得 SARS-CoV-2 相关项目的批准。肿瘤业务仍然是百时美施贵宝收入的支柱,自 2019 年底收购新基后,Revlimid (来那度胺)、Opdivo(纳武利尤单抗)、Pomalyst(泊马度胺)成为 BMS 抗肿瘤药业务三大支柱,总计销售额超过 236 亿美元,占据 BMS 肿瘤相关业务总营收的78.4%。

目前BMS 正在细胞疗法方面加倍投入,两款 CAR-T 产品 Breyanzi(anti-CD19 CAR-T)和 Abecma(anti-BCMA CAR-T)分别实现营收 0.87 亿、1.64 亿美元,或将成为公司新的增长引擎。

TOP 06阿斯利康

2021年研发投入97亿美元

阿斯利康2021年研发投入排名第六,在去年跌出榜单前十之后,阿斯利康将其研发投入增加了62%。这些投入主要集中在 COVID-19药物开发和晚期肿瘤临床试验。

2021年,阿斯利康的COVID-19**Vaxzevria和抗SARS-CoV-2抗体组合Evusheld,取得了40亿美元的销售收入。阿斯利康还布局了一系列新分子的后期研究,包括选择性雌激素受体降解剂camizestrant、检查点抑制剂 Imfinzi 和抗体药物偶联药物Enhertu和datopotamab deruxtecan。目前,阿斯利康研发管线中的 3 期肿瘤学试验数量多达 17 项,高于一年前的 13 项。

TOP 07诺华

2021年研发投入90亿美元

诺华抗肿瘤药种类繁多,但尚无重磅拳头产品。经典产品呈稳定增长趋势,2021 年销售额前三的品种为 Taslgna(尼洛替尼),营收 20.60 亿美元;Tafinlar+mekinist(达拉菲尼+曲美替尼)销售额为 16.93 亿美元;Jakavi(磷酸芦可替尼)营收 15.95亿美元。

目前诺华正在开发一种一次性基因疗法 GT005,用于治疗地理萎缩,目前已经进行了三项临床试验,包括两项2期试验。

诺华在去年以8亿美元的预付款收购了Gyroscope Therapeutics,还与中国生物技术公司百济神州合作,获得TIGIT蛋白抑制剂项目的授权,目前处于肺癌的3期临床。去年12月份,与比利时大型制药公司UCB合作,共同开发和商业化 UCB 的帕金森氏症候选药物,该药物目前处于临床2期。

TOP 08葛兰素史克

2021年研发投入72亿美元

葛兰素史克在2021年有两个新药获批,分别是PD-1药物Jemperli(适用于治疗患有错配修复缺陷 (dMMR) 复发或晚期子宫内膜癌的成年患者)和HIV治疗药物Cabenuva。Cabenuva是全球首 个获批的长效、可注射HIV治疗方案。

但是,在 COVID-19**的竞争中,葛兰素史克落后于辉瑞和强生公司。作为世界上做大的**制造商之一,葛兰素史克开发的新冠**直到2022年才达到关键里程碑。在2022年2月23日披露的3期临床试验显示与赛诺菲合作的COVID-19 **omicron的保护效率达到58%,目前正在与美国和欧洲的监管机构进行沟通。

TOP 09艾伯维

2021年研发投入71亿美元

艾伯维和去年一样保持在第九的位置,而且其研发支出占总收入的比例在榜单中最少,仅为12%。

2021年艾伯维进行了多项合作与并购。其中收购TeneoOne使艾伯维进入了治疗多发性骨髓瘤的赛道,获得BCMA/CD3 的双特异性抗体TNB-383B,该药物中期结果取得79%的客观缓解率 (ORR) ,以及 29% 的完全缓解 (CR)。

与Regenxbio 合作是艾伯维另一项关键交易,该公司专注于一次性基因治疗慢性视网膜疾病,包括糖尿病视网膜病变和黄斑变性。此外艾伯维还扩大了与 Calico的合作,开发治疗老年疾病的疗法,如神经退行性疾病和癌症。

TOP ⑩礼来公司

2021年研发投入70亿美元

目前礼来有两款重磅潜力药物,分别是donanemab(针对阿尔兹海默症)和tirzepatide(针对2型糖尿病)。

Donanemab是靶向β淀粉样蛋白的单克隆抗体,已在2期临床试验中达到主要终点。除了donanemab,礼来还在开发solanezumab用于治疗阿尔兹海默症,但是该药进展缓慢,前景尚不确定。

礼来新一代非共价BTK抑制剂pirtobrutinib也展现了不错的前景,目前正在进行多项临床研究。在免疫学方面,礼来正在准备向FDA 提交mirikizumab治疗溃疡性结肠炎的申请。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57