HPV**之殇,正逐渐破冰。

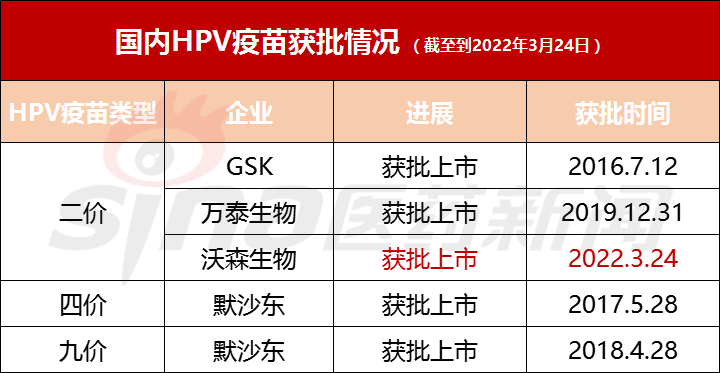

昨日(3月24日),国家药监局显示,沃森生物二价HPV**正式获批,成为第二款获批上市的国产二价HPV**。

此前,国内HPV**市场主要被跨国药企默沙东和GSK垄断,国产药企难以从中分得一杯羹。

彼时,国产药企接连在该赛道布局,奋起直追。凭借低价优势,万泰生物研发的国产二价HPV**于2019年年底获批上市,成为国内首 个国产HPV产品,打破过往“两雄争霸”的局面。而此次,第2款国产二价HPV**获批上市,国内HPV市场格局将再次生变。

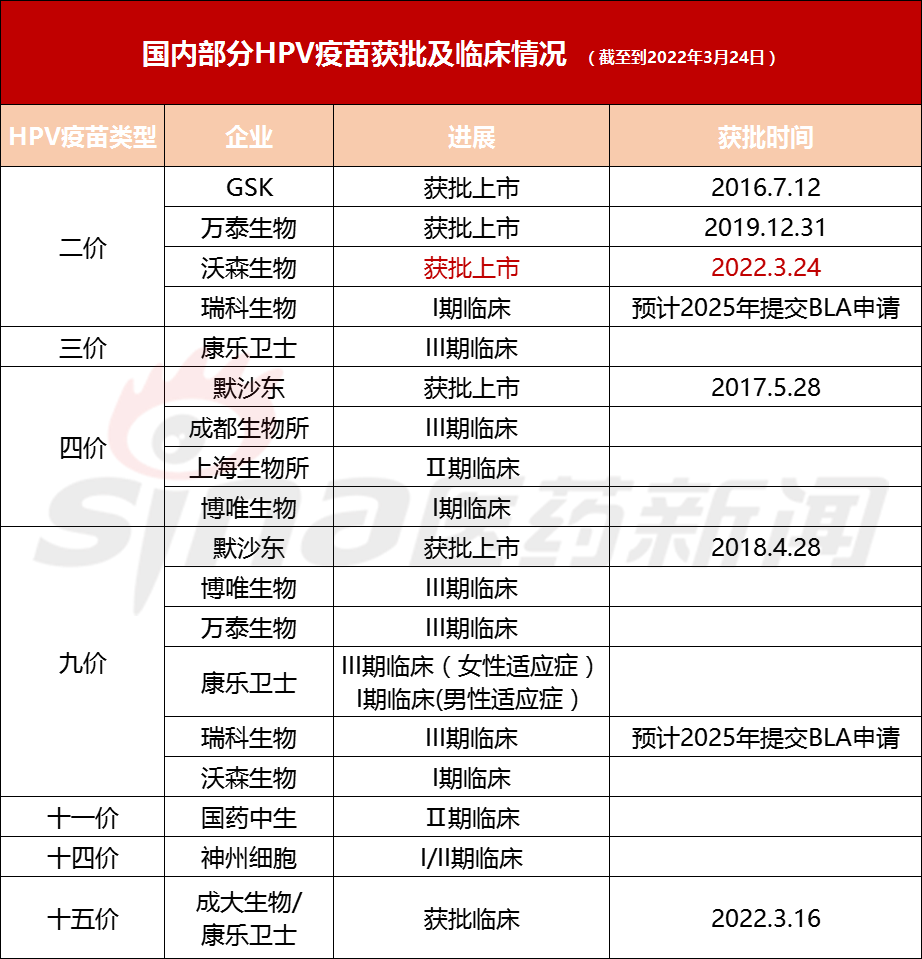

截至目前,我国批准上市的HPV**共5种,分别为万泰生物的二价**、沃森生物二价**、英国葛兰素史克(GSK)的二价**,以及美国默沙东的四价**和九价**。

01

国内获批上市HPV**5款

四价、九价仍依赖进口

一直以来,HPV**称得上风光无两,一针难求。这与国内HPV**普及时间相对较短不无关系。

直到2016年7月,葛兰素史克二价HPV**在中国上市,才打破了此前国内HPV**市场完全空白的僵局。

紧接着,跨国药企默沙东四价HPV**和九价HPV**也分别于2017年和2018年在国内上市。

随着国内HPV**接种热潮的开启,多地出现供不应求的场面。本土药企也纷纷入局,在HPV**赛道展开了一场竞跑,加快对HPV**的研发步伐。

值得一提的是,智飞生物拿下了默沙东四价和九价HPV**在内地的独家代理商,业绩也因此逃离不温不火的困境,一时赚得盆满钵满。

而国产HPV**则走得慢了点,又隔了一年多才正式现世。2019年年底(2019年12月31日),国家药监局发布公告称,批准万泰生物二价**上市注册申请,商品名为馨可宁(Cecolin)。这也成为首 个获批上市的国产宫颈癌**。

根据中检院批签发数据,2020年万泰生物二价HPV**批签发量为246万支,2021年批签发量预计约为1000万支。数据显示,2021年万泰生物的二价HPV**占我国国内四款获批HPV**(不含沃森生物二价HPV**)签发量的37%。

此前(2月14日),万泰生物发布2021年度业绩快报,实现营业收入57.5亿元,同比上年增长144.25%;归属上市公司股东净利润20.16亿元,同比增长197.83%。归属上市公司股东扣除非经常性损益净利润19.4亿元,同比增长214.48%。

公告中提及,二价HPV**对万泰生物业绩贡献较大,继续保持产销两旺,收入及利润高速增长。

目前,随着此番沃森生物子公司玉溪泽润生物的重组人乳头瘤病毒双价(16/18 型)**正式获批上市,国内二价**市场将被沃森生物、万泰生物、葛兰素史克三家药企占据,而四价和九价HPV**仍为跨国药企默沙东所垄断。

换言之,HPV**仍然较为依赖进口,尤其就四价和九价HPV**,国内渗透率仍有很大市场提升空间。

02

饼有多大?

HPV**国内市场超千亿元缺口待填补

国内市场,HPV**这块饼到底有多大?

公开资料显示,在女性恶性肿瘤中,宫颈癌的发病率仅次于乳腺癌,大多数宫颈癌是由HPV感染所致。HPV病毒有超过300种亚型,可以感染人类的有200多种。

目前,HPV**接种是预防宫颈癌的主要手段之一。全球范围内目前已经上市的HPV**有三种:二价、四价和九价。不同之处在于,预防的病毒种类不同。价数越高,预防的病毒种类就越多,适用年龄也有不同。

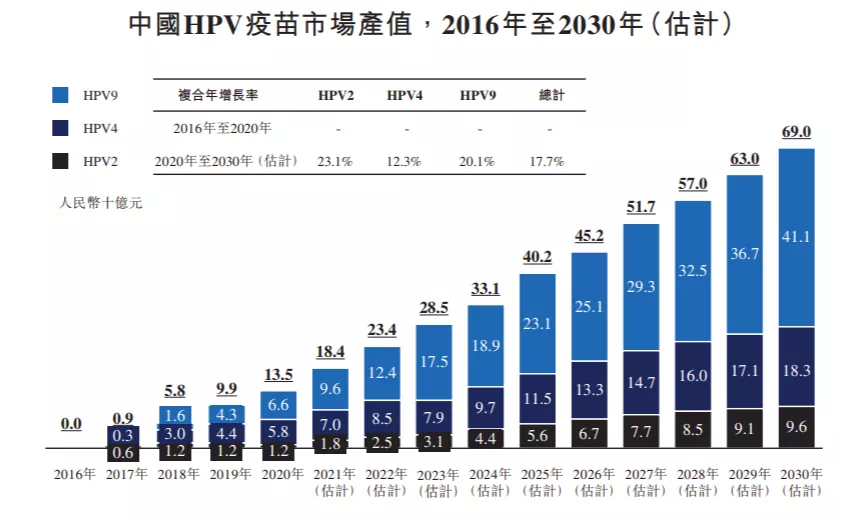

根据弗若斯特沙利文报告,我国HPV**的市场规模在2020年增至135亿元,并预计到2030年将达到690亿元,2020年到2030年的年复合增长率为17.7%。

其中,HPV九价**市场或将在2030年的HPV**市场中拥有最 大的市场份额;HPV二价**市场预计将快速增长,鉴于HPV二价**通常更加实惠,可供负担能力有限的更庞大人群接种。

截图来源:瑞科生物招股书

而根据德邦证券的测算,国内HPV**存量市场空间或超2200亿元,4价、9价**市场空间或超1800亿元,HPV**至少能维持5-10年快速增长。

据悉,国内9-45岁女性人群数量约3.81亿人,目前HPV**接种在适龄女性中的渗透率仅约7%。国内HPV**市场规模远未到达峰值。

此外,随着未来国内HPV**男性适应症获批,国内HPV**销售量或将迎来又一轮爆发式增长。

近两年,全国多地免费接种HPV**风潮兴起。与此同时,这也成为今年两会期间重点关注话题之一,今后或呈现加速推进之势,在更大范围内得到有力推广。

面对如此广袤的市场空间,国内HPV**相关企业也铆足了劲,摩拳擦掌时刻准备。尽管HPV**研发屡次遇挫,但仍有诸多药企前赴后继,争分夺秒投入研发,同时在资本市场上亦是动作频频。

03

国内众药企纷纷布局

HPV**市场会迅速“PD-1化”吗?

除了跨国药企GSK和默沙东外,国内HPV研发赛道上,已经聚集了包括万泰生物、康乐卫士、博唯生物、瑞科生物等在内的多个国产玩家。

注:不完全统计

如二价**除了目前已上市的GSK、万泰生物、沃森生物产品外,瑞科生物也在此布局。

而九价的赛道则更为“拥挤”。据不完全统计,目前除了默沙东九价**已获批上市,还有博唯生物、万泰生物、瑞科生物等九价**均处于III期临床阶段,正紧锣密鼓的进行临床试验。

此外,在一大波HPV**企业中,康乐卫士九价**还扩展了男性相关适应症的临床研究。其针对女性适应症的研发已处于III期临床阶段,而针对男性相关适应症的进程虽稍晚,但也已处于I期临床阶段。

除二、四、九价**吸引众多国产药企布局外,涵盖更多HPV病毒型的十一价、十四价也开始招揽更多选手。如国药中生十一价**目前已处于Ⅱ期临床,神州细胞十四价**也已进入临床阶段。

相关企业一面在HPV**研发进程上发力,一面在资本市场上不甘落后。今年开年以来,瑞科生物、康乐卫士便分别闯关港交所、北交所,抢夺“国产九价HPV**第一股”之名。不过目前,就进度而言,瑞科生物走得则更为快一些。

01

目前,瑞科生物已完成港交所招股,每股定价24.80港元,一手入场费12524.97港元,有望成为港交所HPV第一股。

截图来源:瑞科生物官网

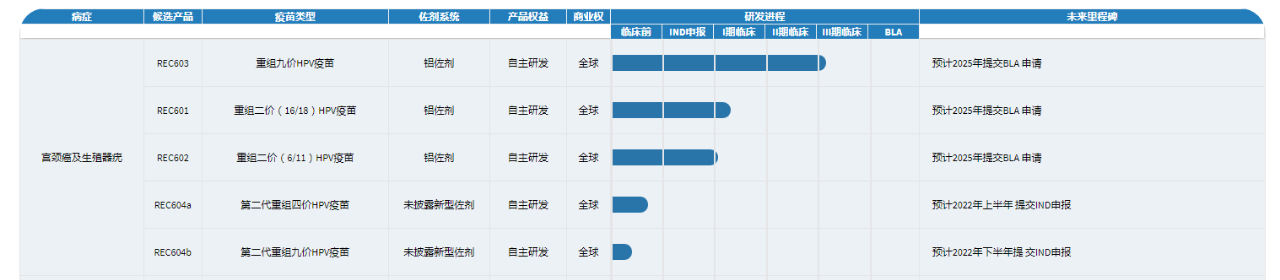

据招股书披露,瑞科生物手握5支HPV**管线。分别为2支二价HPV**管线、1支四价HPV**管线、2支九价HPV**管线。目前,其铝佐剂HPV九价**REC603已经进入到III期临床试验阶段,是其最接近商业化的产品,预计于2025年提交BLA申请。

然而,瑞科生物暂时并无商业化产品,目前长期处于亏损状态,且亏损幅度逐年拉大。

02

无独有偶,康乐卫士也在近日发布了招股书。2月15日,HPV**研发企业康乐卫士发布公告称,公司拟申请北交所上市。

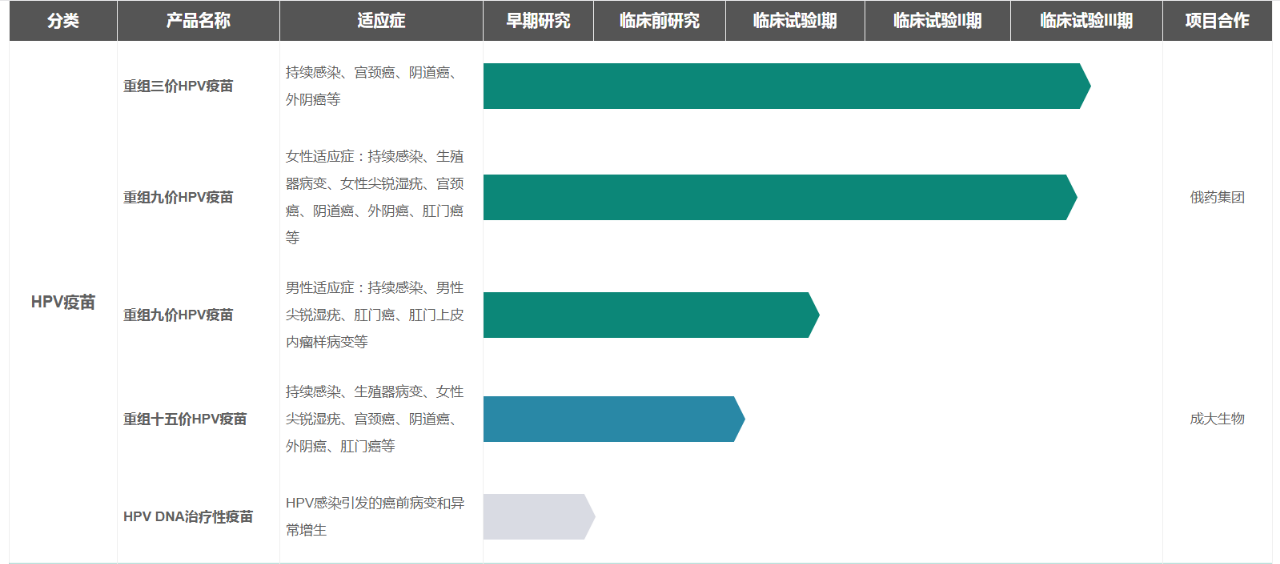

公开资料显示,康乐卫士成立于2008年,是一家专注于基于结构设计的重组蛋白生物医药研发企业,目前已深度、全面布局多种创新**品种的研发,核心产品包括重组三价、九价和十五价HPV**及重组二价新冠**、重组多价诺如病毒**、重组呼吸道合胞病毒**和重组带状疱疹**等。

截图来源:康乐卫士官网

值得一提的是,在康乐卫士的产品管线中,重组三价、九价HPV**已进入3期临床,且进度位列三甲。

除了上述企业,还有一批企业“另辟蹊径”,布局HPV**赛道。

如人福医药控股子公司博沃生物与美国国立卫生研究院(NIH)签约,获得了新一代人乳头瘤病毒(HPV)**开发技术的全球独家产品开发权、市场权和专利使用权,现仍处于临床阶段。

此外,德展健康子公司东方略与其美国合作方Inovio公司联合研发了一项DNA治疗药物VGX-3100与器械CELLECTRATM5PSP联合治疗HPV-16/18相关宫颈高度鳞状上皮内病变(HSIL)。

毋庸置疑,越来越多的国产药企盯上了HPV赛道这块“肥肉”。

随着国产**的发展和崛起,国产**代替进口的趋势也愈发明显。与此同时,**价格也有望下降。以中国为例,葛兰素史克的二价HPV**全程接种费用为1740元,而万泰生物的二价HPV**9至14岁接种者的总费用为658元,15至45岁接种者的总费用为987元,均远低于进口同类产品单价。

现今,HPV**赛道接连涌入新选手,颇有昔日PD-1群雄逐鹿之感,但是至于最终差异化布局,后入局者如何差异化布局,又留有多少机会呢?HPV**市场愈渐炙手可热,其会迅速“PD-1化”吗?

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57