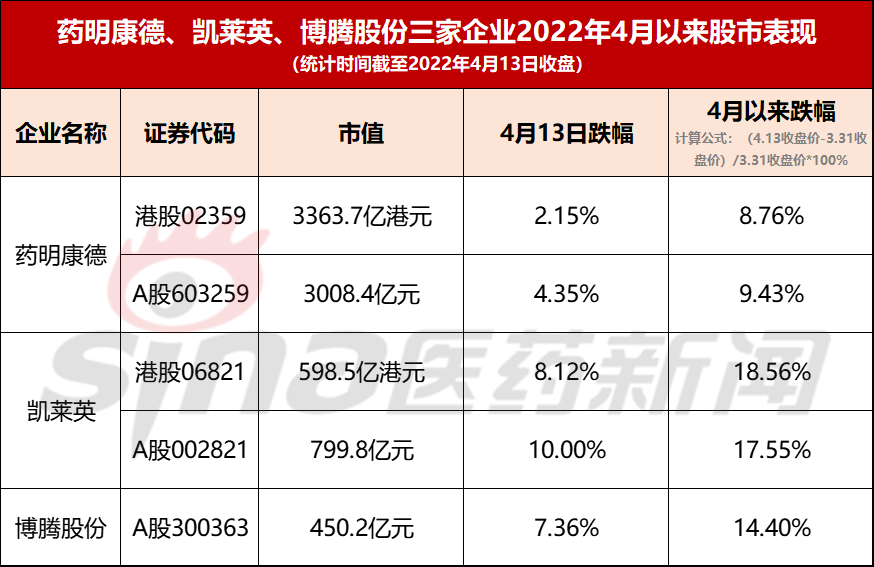

2022年4月13日,凯莱英H/A股分别下跌8.12%、10%;博腾股份A股大跌7.36%。药明康德H/A股分别下跌2.15%、4.35%。

消息面上,当地时间本周一,美国分析师团队指出根据新的预测,今年Q1辉瑞的新冠口服药Paxlovid和新冠**Comirnaty销售收入将远低于预期。

具体预测数字分别为:

Paxlovid:美国市场——从19亿美元预期下调到6.3亿美元;

Paxlovid:美国以外市场——从14亿美元预期下调到3.5亿美元;

Comirnaty:从20亿美元预期减半。

或受此消息影响,此前被业界普遍认为接下辉瑞Paxlovid CDMO服务大订单的凯莱英、博腾股份、药明康德几家CXO企业今日大幅受挫。

01

辉瑞Paxlovid业绩

对我国CXO企业影响几何?

Paxlovid2022年的Q1销售业绩是否真的如预测般远不及预期,一切还有待辉瑞的财报公布。

不过,假设辉瑞的新冠口服药Paxlovid销售业绩真的不如预期,那么对我国几家接下大单的CXO企业又有什么影响呢?

对此,有业内人士在接受新浪医药采访时表示:“假设辉瑞Paxlovid销售不及预期,短期内也不会影响到国内CDMO企业的订单,因为作为一个2021年12月才获批的新药,Paxlovid的销售或许存在一个渐渐爬坡的周期,有可能会在后期出现销售发力的情况。所以Paxlovid后期的销售业绩是否能达到预期,还不能妄下定论。而生产订单作为物资储备,则一定会优先为销售预期做足充分准备。因此,目前来看,即使Paxlovid2022年Q1业绩远不如预期,也不会直接影响到我国CXO企业目前的生产订单。”

此外,该业内人士补充到:“假设后期辉瑞真正因为Paxlovid销售不及预期需要削减CDMO订单,那么国内具有成本和效率优势的CXO企业,对比欧美的CXO企业还是具有很强的竞争力的,辉瑞可能会优先砍掉欧美市场一些高成本的CXO企业订单。”

02

业绩开门红

市场依然仍然不买账

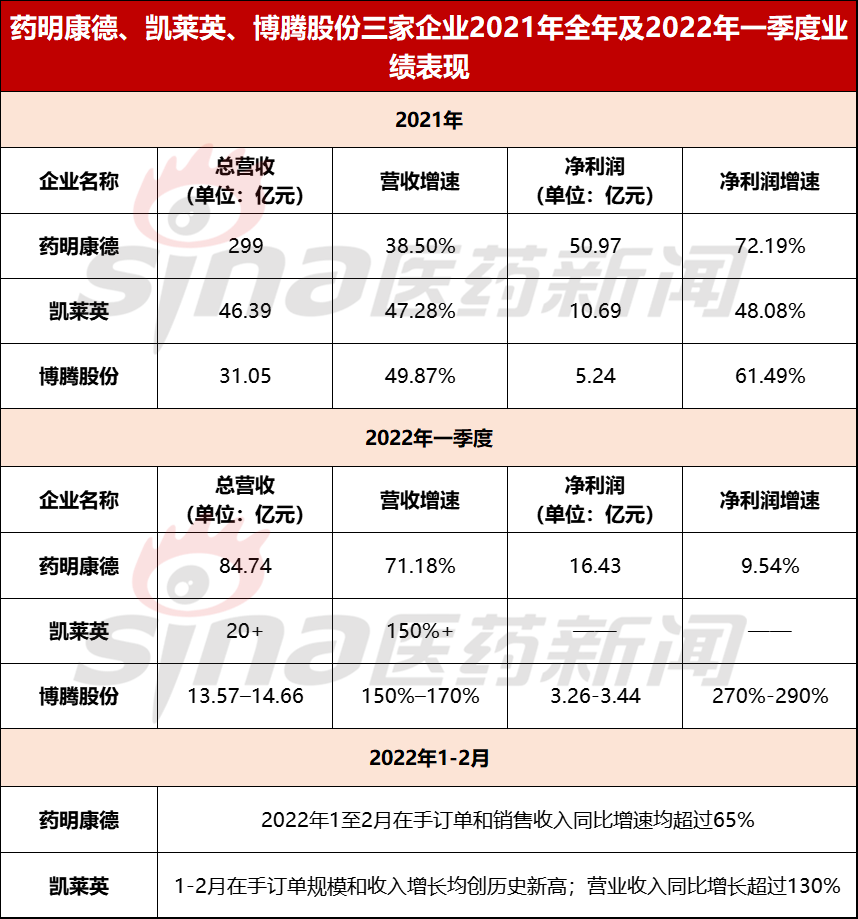

值得一提的是,在本次被杀跌的不久前,凯莱英、博腾股份、药明康德纷纷交出了一份亮眼的2021年业绩成绩单,以及充满自信地披露了2022年一季度业绩甚至还有企业做了1—2月业绩预告。

然而,尽管业绩开门红,市场近期对于凯莱英、博腾股份、药明康德企业仍然不买账。

据新浪医药统计,在药明康德、凯莱英、博腾股份公布业绩的前后时间内,从4月开始至今,三家企业A股已经分别回撤9.43%、17.55%、14.4%。

在新浪医药的采访中,许多投资人表示,已经把几家CXO拿到Paxlovid订单作为孤立的利好事件看待,前期已经有一波行情带动了,因此现在尽管业绩喜人,市场也并不买账,几家CXO企业新冠订单外的业绩可持续性才是目前投资人最关心的问题。

对此,一位国内CXO企业的从事人员在接受新浪医药采访时表示,对于我国CXO企业的未来增长空间还是充满一定信心。

从全球市场来看,CRO/CDMO行业增长潜力和确定性双高。他表示,CXO为制药企业的服务提供商,一方面全球新药研发投入将持续加大,2020-25E全球药物研发费用复合增速约8%,叠加研发外包比例持续提升(根据Frost&Sullivan数据,中国2020年约37%,预计2026年增至50%;美国2021年约47%,预计2026年增至58%),因此CRO/CDMO行业增长潜力和确定性双高。

从中国CXO企业实力来看,因为中国CRO/CDMO享有工程师红利相较国外竞争对手有成本和效率优势,中国CRO/CDMO龙头长期以来客户群体广阔,未来仍有很大的全球市场提升空间。

从药明康德来看,其2021年年报披露公司来自全球客户的收入均实现快速增长。其中,来自美国客户收入人民币121.46亿元,同比增长37.1%;来自欧洲客户收入人民币37.19亿元,同比增长40.3%;来自中国客户收入人民币58.02亿元,同比增长40.0%;来自其他地区客户收入人民币12.34亿元,同比增长40.7%。

从凯莱英来看,其2021年年报披露公司订单结构仍以境外为主,核心客户包括辉瑞、默沙东、礼来等跨国制药巨头,中国内地收入占比仅为13.82%。来自大型制药公司、海外中小制药公司、国内制药公司收入分别同比增长41.46%、50.99%、72.95%。

从博腾股份来看,其2021年年报披露欧洲市场作为公司第一大市场,2021年实现营业收入同比增长40%;第二、三大市场分别为北美市场和中国市场,报告期内实现营业收入分别大幅增长71%和110%。

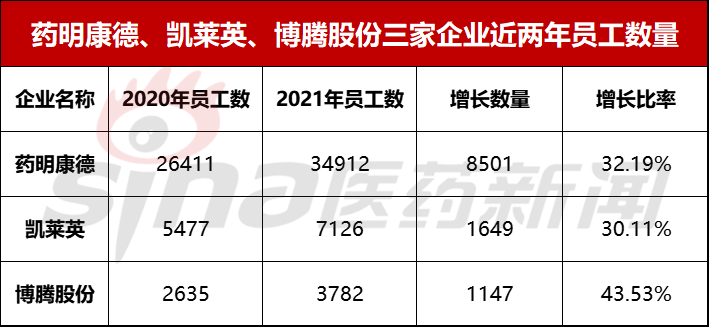

值得关注的是,在最新的CXO人才统计中显示,2021年药明康德、凯莱英、博腾股份三家企业员工分别增长8501、1639、1147,增长比例均超30%。

而中国CXO企业的工程师红利能够持续多久,一直是业界讨论焦点。对此,该内部人士分析称,因为中国工程师对于欧美市场拥有人口劳动力优势;对比印度市场,又有教育基础优势,因此至少在未来10年时间内,中国CXO企业还能保持工程师红利。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57