“单剂次HPV**接种方案可以有效预防由HPV持续感染引起的宫颈癌,且与两剂或三剂方案的效果相当”

这是SAGE(WHO下属免疫策略咨询专家组)近日召开会议,得出的结论。结论一经提出即引起社会群众广泛关注,相关企业股票价格迅速下滑,这是否意味着当下HPV“三针接种”的政策将被取代呢?

什么是HPV**?

HPV(HumanPapillomaVirus)即人乳头状瘤病毒,可以引起宫颈癌、外阴癌等多种疾病。目前已经发现了一百余种HPV病毒,并按照影响的组织范围以及危害程度分为四类。

表1:HPV病毒的分类

其中,宫颈癌是女性生殖道最常见的妇科恶性肿瘤,也是全球女性第三大常见的恶性肿瘤。据《中国卫生健康统计年鉴2021》数据显示,我国宫颈癌患病率仍处于40/10万附近,每年因HPV感染导致的宫颈癌新发人数更是超过了11万人,是世界上第二大宫颈癌高发国家。研究证实,HPV16、18型是宫颈癌发生的主要致病因素,因此HPV**与宫颈癌筛查是宫颈癌的有效的早期预防手段。

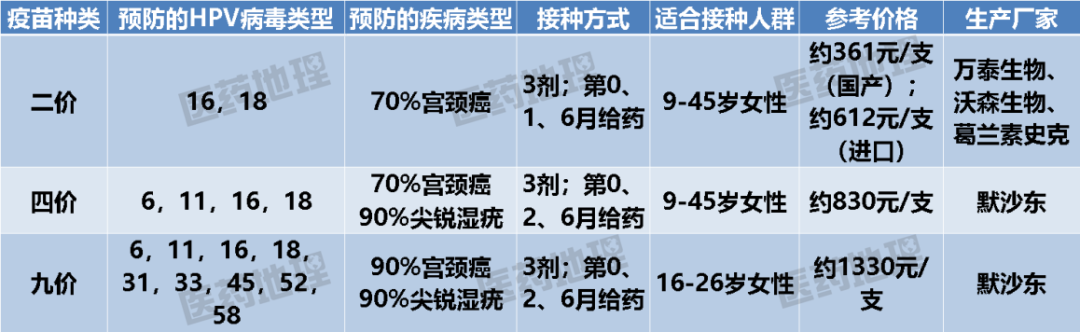

目前国内已有万泰生物、沃森生物与葛兰素史克上市了二价HPV**,而四价与九价**仅有默沙东的产品上市。

表2:HPV**

“一针接种”何时能落地?

“一针接种”:回报率更高的选择

2020年WHO发布的《加速消除宫颈癌全球战略》中明确提出2030年前实现15岁以下女孩的HPV**接种率达到90%以上,而国内对HPV**的接种需求也日益增长。所以面对日益加大的**接种需求,SAGE的结论对于减轻目前**普遍接种的压力,提高全民接种率是一个好消息。同时对于一些**生产厂商而言,“一针接种”的接种程序价格本身比较低,如果能去偏远地区推广覆盖,对产品渗透率和市场占有率更为有利,或许是差异化竞争的一大机遇。

“一针接种”有前提

SAGE此次建议9岁-14岁女性(最优先人群)接种1剂次或2剂次;15岁-20岁女性接种1剂次或2剂次;21岁以上女性接种2剂次(间隔6个月)。其中,对于免疫力低下的个体,包括艾滋病病毒携带者,如果可行,应接受三剂,如果不可行,至少两剂。

有效性证据缺乏说服力

“一针”建议是基于2022年4月NEJM发布的一项针对肯尼亚年轻女性单针HPV**接种的保护力的研究而提出的,研究指出,在18个月的观察期内,“单针接种”对于预防HPV持续感染非常有效。但是此研究所涉及的研究者年龄并非为宫颈癌高发年龄,对于免疫系统正常的妇女而言,从感染到发展为宫颈癌,需要15-20年时间,实验所观察的18个月不足以论断单针**与多次接种对于宫颈癌的预防效果一致,所以此项建议在国内落地之前需要进一步通过国内临床实验论断单次接种的有效性。

药监部门接纳可能性低

WHO在葛兰素史克和默沙东上市两款HPV**后,曾建议以持续感染数据来替代宫颈癌的癌前病变Ⅱ级(CINⅡ)作为临床终点。建议的目的在于可以减少HPV**临床试验的时间。但是我国药监部门出于安全性和保护力的考虑,坚持以CINⅡ为临床终点(2价HPV),从而可以切实保证**的保护效果。所以出于对**保护力的考虑,NMPA可能并不会采纳此次“一针接种”的建议。

企业动力不足

对于HPV**研发与生产厂商而言,“一针接种”会使其市场总量的预估和峰值销售额预估低于原先的“三针接种”。并且按照国内的审批流程,企业必须先做出成年组的临床保护性数据(以CINⅡ为临床终点),然后才有可能通过改变接种方式来获得审批,但是与此同时,由于提交了新的接种程序,在审查时候会有更多方面的数据需要审批,导致整体审批时间会更加漫长,企业会为此付出更高的时间和成本。“一针接种”对于相关研发生产厂商而言是非常不划算的,自然这些企业主动推动“一针接种”的动力不足。

因此虽然“一针接种”对我国实现消除宫颈癌2030年的目标具有重要意义,但是站在各方角度,“一针接种”都仍存在一定困难,预计短期难以推行。

HPV**市场将如何变化?

**缺口巨大,接种需求难以满足

根据WHO规划,2030年全球90%15岁以下的女性均需接种。而据2020年统计数据,9-14周岁的女性超过3亿人,而当下接种率不足10%,所以全球仍至少存在52亿剂的**缺口。根据预测,全球HPV**市场规模仍有较大的上升空间,预计2025年,HPV**市场将超过100亿美元,而这一数字在2030年将达到约160亿美元。

我国人口基数庞大,9-45周岁适龄女性数量超过3亿人,而2020年我国HPV**供应量仅约1500万剂,远远不足以完成90%接种率的目标。并且国家卫建委已经表示,我国将推动试点先行,鼓励有条件的地区积极采用多种筹资模式,逐步开展HPV**免费接种,当下广东、江苏、山东、内蒙古等多地均已开展适龄女性免费接种计划,这对于HPV**的供应量以及成本控制均提出了更高的要求。

当前我国接种**的主力群体为9-45周岁的适龄女性,2020年我国当年HPV**接种人数已经达到了530万人,2017至2020年间的接种人数年复合增长率也达到了121.8%,累计接种率达到了3.61%。随着在研本土**的逐步上市,接种需求将会得到更大的释放,根据预测,在2030年当年接种人数将会接近2000万人。

我国男性群体目前对于HPV**的接种意愿并不强,但是随着推广宣传以及政策引导,加上**产能上升带来的接种需求解放,男性**接种市场的潜力并不亚于女性市场。根据2020年数据,我国9-45周岁适龄男性人数达到了3.44亿人,完全接种状态下将产生9.8亿剂的**需求,并且男性易感的HPV病毒需要更高价的**来保护,所以市场规模预期将会更加可观。根据预测,在男性HOV**上市后,在6年内,累计接种率将会达到约8.5%,第六年接种人数也会达到700万人的规模。

国产HPV正在崛起,市场格局或将重新洗牌

目前国内已上市**中默沙东独占4价与9价,而在国内与国际市场中,默沙东占据了绝大部分市场份额,据统计2020年,默沙东占据了93.3%的全球市场与91%的中国市场。但是我国目前推广的接种政策更青睐价格低廉且预防宫颈癌依然有效的二价**,万泰生物与沃森生物的二价国产**的批签发量在迅速增长。国内有十余种HPV**正在进行临床试验,其中不乏国药中生十一价、神州细胞十四价以及成大生物十五价等HPV**类型。

截至2021年12月底,我国在研HPV**产品有18个,进入三期阶段的8个**产品有望在5年内逐步上市,同时在研国产九价**竞争激烈,9款此类**已有三款在2020年开展三期临床试验。随着国产多价**的上市,我国HPV**市场也将会被改写,低价且种类繁多的国产**将逐步取代进口品种,并且拉低**市场价格,缓解接种压力。值得注意的是,HOV**在研管线中仅有5个产品覆盖了男性群体,其中康乐卫士的九价苗是唯一覆盖男性群体的国产高价HPV**,这意味着男性HPV**市场仍未充分打开,或许对于一些**研发厂家而言是一个差异化竞争的机会。

世界上第一款上市的HPV**是默沙东的四价**,于2006年经FDA批准上市,经过十余年的发展,HPV**逐渐产生了九价至十四价的产品,预防的病毒类型越来越多。而未来HPV**的发展方向不仅仅是“多价”这一个方向,其接种人群也会不断扩大,从现在的女性群体逐渐覆盖男性群体,同时**作用机制也会发生变化,DNA**以及基于L2蛋白的广谱**也逐渐成为了目前研究的一大热点方向。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57