自上周科兴控股公布了财务数据开始,这几天以来,关于科兴低研发、高净利率已经外资控股的问题就频繁出现在市场上。

但是亦彼也,彼亦是非,且不论科兴研发投入、外资问题是否真实存在,但就算存在,也绝不是科兴目前最大的问题。

研发投入真的低吗?

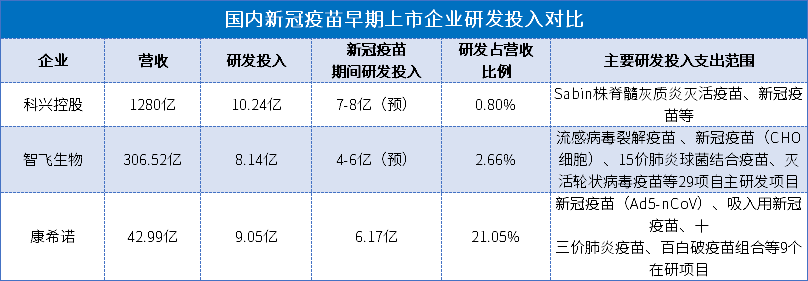

4月29日,科兴控股向美国证券交易委员会提交了2021年年报,数据显示,科兴2021年销售额为193.75亿美元(约合1280.4亿元人民币),同比增长3691.6%,归属于母公司普通股股东净利润为84.61亿美元(约合559.54亿元人民币),同比增长8008.5%,销售额增长主要来自新冠**。

不可否认,如此大的业绩涨幅确实少有,其利润总值虽不比辉瑞等国际大药企,但也是国内新冠领域数一数二的头部企业,甚至超过了被誉为“疫情”最大赢家的“新冠检测试剂”。

但科兴营收、利润高增长被庆贺的同时,关于其公布的利润率、研发投入以及股权结构却也迎来了诸多质疑。以研发投入为例,不少人认为为科兴带来如此大利润的新冠**,却并没有想象中新药的耗时、耗钱。2021年科兴整体研发费用只有1.55亿美元(约10.24亿元),占营收比例不足1%。且还是Sabin株脊髓灰质炎灭活**与新冠**的总和。

初看数据,似乎上述内容似乎的确存在某些问题,但通过横向对比国内其他新冠**生产商的相关研发投入与营收占比,并根据各自在研管线,推算出2021年新冠**期间研发投入,却发现几家企业相关数据并不存在较大差距。

以康希诺为例,其2021年研发投入共计9.05亿元,在研管线内包括新冠**、三价肺炎**内9个主要项目,其中新冠**期间研发费用为6.17亿元,总体上与科兴新冠**的研发投入颇为相近,甚至科兴新冠**研发投入或许还是三家企业中最大。

那么为什么科兴明显正常情况的营收,却被人拿着说事啦?其主要的原因或许源于科兴新冠**营收上与其他几家企业之间拉开的差距,才导致研发投入占比营收比例显得如此夸张。

分析下来,其实科兴研发投入实属正常,要怪就怪它卖的比别人好太多了。

外资背景也并非独一份

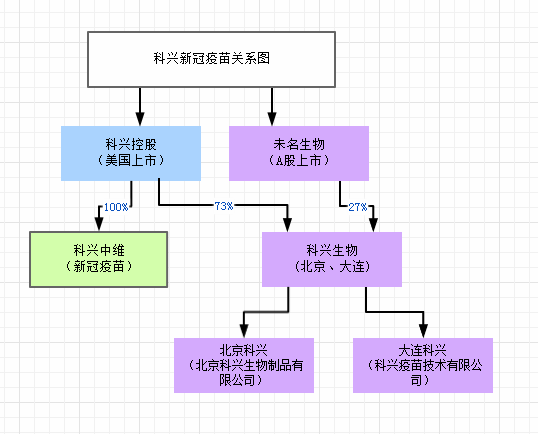

近段时间以来,关于科兴新冠**主体“科兴控股”实则是外资企业的言论愈发多了起来。

根据有关资料显示,科兴控股的注册地位于加勒比海的安提瓜岛,前十股东中除尹卫东持股11.07%以外,第一大股东是赛富亚洲基金、第三大股东是永恩资本、第四大股东是维梧资本、第五大股东是第一环球基本合伙有限公司等多家股东均为外资。

2021年2月5日,中国国家药品监督管理局批准科兴中维的新型冠状病毒灭活**(Vero细胞)注册申请,其申请通知为《外资项目备案通知书》,标注了科兴中维是“外商独资企业”。

同时,有消息称疫情之初,科兴中维设立的目的本来仅作为医药研发企业,但随着新冠疫情爆发,科兴中维通过变更经营范围,将新冠**车间建设项目建设主体由北京科兴变更为科兴中维等方式,使科兴中维变成与北京科兴经营范围基本一致的集人用**科研、生产、销售于一身的医药企业,以获取新冠**销售利润。

以至于科兴新冠**上市之后,申请方仅为科兴中维,北京科兴被完全排除在外。被誉为国产**除了是在国内生产,主体、利润等绝大部分都不属于国产。

参考腾讯的股权结构,其最大的股东南非MIH南非报业集团同样为外资企业,照理说腾讯营收的绝大部分也应该流向的是南非报业集团的口袋,为何却并没有人认为腾讯是外资企业?

个人认为,之所以如今会有如此多人拿着科兴控股、科兴中维的股权结构说事,或许一方面是由于科兴新冠**免费接种与高营收对比下,医保基因的大量流入海外的不平衡。二者或许也有害怕科兴控股之类的外资控股过高的企业,挂着国产企业的招牌享受着国产企业的福利。

而在上述两个问题之上,其实科兴还有更亟待解决的问题存在。

何以为继,才是科兴最大的问题

尽管新冠病毒如今仍是变种不断,而且国内疫情不断反复,但国内在经历大范围**接种后,仍不见明显阻断疫情传播的作用,**这门生意目前已经不再是好不好的问题,已经转变成为有不有的问题了。

另一方面,截止到2022年2月,中国新冠**全程接种率底已超过87%。排除部分未满足接种要求的人员,其余部分基本都已接种完毕,新冠**的未来市场空间更是堪忧。至于加强针,随着获批**品种的增多,加之如瑞科生物、沃森生物、复星医药、丽珠集团、三叶草生物在内多家公司不同路径的新冠**研究进度推进,科兴生物也基本在其中占不到太大的好处。

从某种意义上来讲,科兴生物很难凭借其新冠**在2022年占得优势,反而是新冠口服药或许会在未来代替**成为主角,而恰恰科兴在这方面并非有布局。

如此一来,科兴今年的营收业绩相较去年大概率将出现断崖式下跌,阶段性红利、非经常性收益所带来的后遗症也将逐步凸显。手握大量现金的科兴,如今最迫切的任务或许更应该是通过并购新管线、自研管线,加强核心竞争力,创出一个经常性收益的重磅产品。

千亿的新冠传奇注定无法复制,考虑“科兴后路”迫在眉睫。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57