2022年前九个月,生命科学集团赛多利斯的两个板块均实现两位数的销售收入和利润增长,并细化了其当前财政年度的业绩展望。

"在前九个月,尽管形势严峻,赛多利斯依然实现了显著增长。两大板块均取得两位数的销售收入增长,尽管成本和货币方面出现不利趋势,但利润率仍然非常喜人。实验室板块发展非常迅猛,生物分析业务表现尤为亮眼。生物工艺业务实现显著的销售收入增长,与此同时,继两年来受到疫情的特殊影响后,产品需求如期快速回归常态化。我们完成了对Albumedix的收购,以此扩大了该业务板块的产品组合,为创新生物制药新增了一个重要组成部分,尤其针对细胞疗法、病毒疗法和疫 苗等相关领域。我们现在细化的是2022年基于目前预测期间的全年展望,但全球政治和经济不确定性仍然很高。"执行董事会主席兼首席执行官Joachim Kreuzburg表示。

集团业务发展[1]

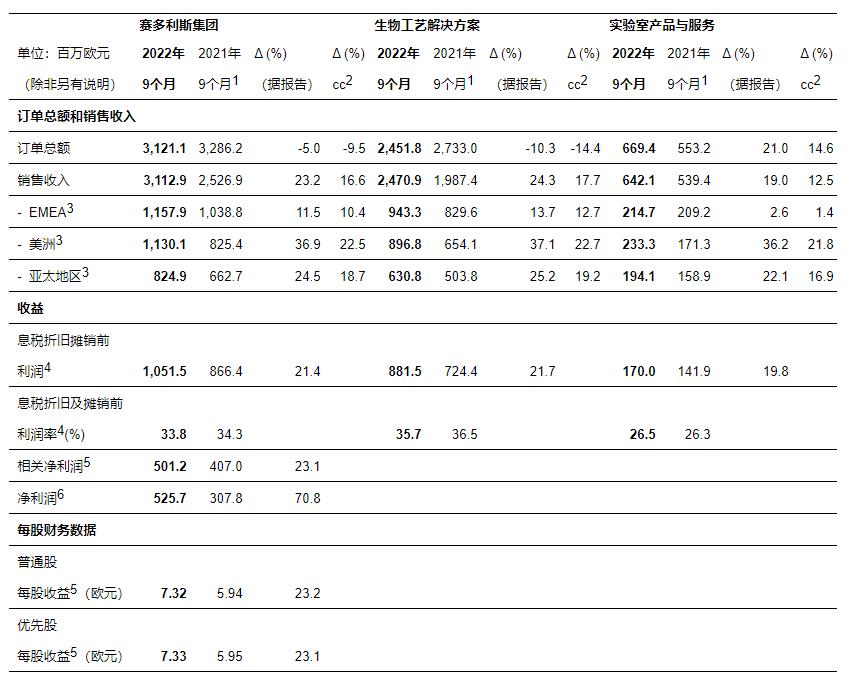

在前九个月,按固定汇率计算,集团销售收入同比增长16.6%(据报告:+23.2%),达到31.13亿欧元。此表现受两个板块有机增长驱动,而收购[2]如期贡献近2%。三大业务区域,即EMEA[3]、美洲和亚太地区,均取得显著增长,其中美洲区域增长最为强劲。中国因疫情导致的限制措施以及俄罗斯的业务受限在一定程度上抑制了增长。

继上一年因疫情而取得异常强劲的增长之后,前九个月的订单总额如期下降至31.21亿欧元(按固定汇率计算:-9.5%,据报告:-5.0%)。2021年前九个月,疫 苗生产商的需求高企,还有一些客户改变了订购模式(订单量更大且下单时间比平时更为提前),因此生物工艺解决方案板块尤其受到影响。

前九个月的基础息税折旧摊销前利润上涨了21.4%,达到10.51亿欧元。对应的利润率达到33.8%,接近上年同期的高水平(34.3%)。这一发展形势得益于销售收入增长带来的规模经济效应,但受到汇率波动的稀释,负面影响因素还包括计划中的新员工招聘以及其他常态化成本的上升。采购方和客户方的价格因素很大程度上互相弥补。

相关净利润达到5.01亿欧元,相比2021年前九个月大幅上扬23.1%。普通股每股基本收益为7.32欧元(上年同期:5.94欧元),优先股每股基本收益为7.33欧元(上年同期:5.95欧元)。

主要财务指标

赛多利斯集团持续拥有非常稳健的资产负债表和财务基础。截至2022年9月30日,权益比率处于较为坚实的水平,达到35.4%(2021年12月31日:30.2%),即使2022年9月底赛多利斯完成了对Albumedix的收购。截至报告日的净负债与基本息税折旧摊销前利润的比率为1.7,2021年底为1.5。投资活动产生的现金流为-3.62亿欧元,而2021年前九个月为-2.54亿欧元。资本支出(CAPEX)与销售收入的比率达到11.3%(上年同期为:9.6%)。

员工人数增长

截至2022年9月30日,赛多利斯在全球共计雇用16,038名员工,较上年末增加了2,206名。继今年前六个月显著扩员后,2022年下半年起的新进员工增速将按计划大幅放缓。

生物工艺解决方案板块的业务发展

生物工艺解决方案板块为生物制药和疫 苗制造提供多种创新技术,今年前九个月的销售收入达到24.71亿欧元。这意味着按固定汇率计算,同比增长了17.7%(据报告:+24.3%),其中包括来自收购的非有机增长贡献约为2%。所有业务领域均取得两位数的增长,新冠相关业务相比去年同期显著下滑。

继上一年因疫情取得异常强劲的增长之后,前九个月的订单总额如期下降至24.52亿欧元(按固定汇率计算:-14.4%,据报告:-10.3%)。2021年前九个月受到了疫 苗生产商需求高企和一些客户改变订购模式(订单量更大且下单时间比平时更为提前)的影响。

该板块的基本息税折旧摊销前利润增长了21.7%,达到8.81亿欧元。尽管存在负面的货币影响和计划的成本增加,但得益于规模经济的积极影响,利润率达到35.7%,与上一年的高水平几乎持平(36.5%)。

实验室产品与服务板块的业务发展

专注于生命科学研究和药物研发的实验室产品与服务板块在前九个月的销售收入增长迅猛,按固定汇率计算,攀升了12.5%(据报告:+19.0%),达到6.42亿欧元。其中近1%源于非有机增长。生物分析产品领域的扩张尤为强劲。该业务板块订单总额的增幅甚至超过了销售收入,按固定汇率计算,达到14.6%(据报告:+21.0%),达到6.69亿欧元。

该板块的基本息税折旧摊销前利润上涨了19.8%,达到1.7亿欧元,相应利润率增长了26.5%(去年同期:26.3%)。健康的产品组合和规模经济效应弥补了负面的货币波动和计划中成本上升带来的影响。

2022财年业绩展望详细说明

基于前九个月的结果,管理层细化了基于目前预测期间的当年业务展望。整体销售收入增长率预计达到迄今为止预测的15-19%的偏下区间,其中收购业务带来的非有机增长预计贡献约2%。就盈利能力而言,赛多利斯的基本息税折旧摊销前利润率仍预计达到约34%。

对于生物工艺解决方案板块,集团预计其销售收入增长率将处于目前预测约17-21%的偏下区间。其中包括收购业务贡献约2%。该板块的基本息税折旧摊销前利润率预计仍约为36%。实验室产品与服务板块的收入增长预计处于2022年目前预测约6-10%的偏上区间,其中约1%来自收购带来的非有机增长贡献。此板块的基本息税折旧摊销前利润率预计仍约为26%。

完成对Albumedix的收购后,目前年末资本支出比率预计约为14%,净负债与基本息税折旧摊销前利润比率约为1.6(此前约为1.1)。预测内容不包括潜在进一步收购。

与往年一样,所有预测均基于固定汇率。此外,管理层亦指出,在过去几年间,生命科学和生物制药领域的变动性和波动性持续上升,而新冠疫情则进一步加剧了这种趋势。此外,此类预测假设地缘政治和全球经济形势、供应链、通货膨胀和能源供应不会进一步恶化,并且不会出现新冠疫情相关新限制。因此,与往常相比,目前预测的不确定性更高。

1 赛多利斯已发布国际会计准则未定义的替代业绩指标。确定这些指标旨在提高业绩跨期间及同行业的可比性。

● 订单总额:在相应报告期内签订合同及预订的所有客户订单

● 基本息税折旧摊销前利润:扣除利息、税费、折旧和摊销前的收益,并根据非经常性项目予以调整

● 相关净利润:扣除非控制性权益后的当期利润,并根据非经常性项目、非现金摊销以及标准财务结果和标准税率予以调整

● 净负债与基本息税折旧摊销前利润比率:过去12个月净负债和基本息税折旧摊销前利润的商,包括本期收购导致的预计金额

2 收购CellGenix、Xell、诺华赛色谱部门和ALS Automated Lab Solutions

3 EMEA = 欧洲、中东、非洲(Europe, Middle East, Africa)

财务日历

2023年1月26日 公布初步数据(2022年1月至12月)

2023年4月20日 公布第一季度数据(2023年1月至3月)

2023年7月21日 公布上半年数据(2023年1月至6月)

2023年10月19日 公布九个月数据(2023年1月至9月)

2022年前九个月的关键数据

1 由于BIA Separations的收购价格分配最终确定,因此对上一年的数据进行重述

2 固定汇率,缩写为"cc"

3 根据客户地点

4 相关/基本息税折旧摊销前利润:扣除利息、税费、折旧和摊销前的收益,并根据非经常性项目予以调整

5 扣除非控制性权益后,根据非经常性项目、非现金摊销以及标准财务结果和标准税率予以调整

6 扣除非控制性权益后

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57