随着AbbVie的超级重磅炸 弹 Humira® 2023 年面临生物类似药的冲击,行业观察人士长期以来一直视为主要制药专利悬崖之年的2023,注定要掀起一场血雨腥风。

5种在其巅峰时期达到数十亿美元销售额的产品,将在2023年失去美国专利独占权。

本文主要介绍这五大重磅产品,在2023年的专利悬崖之年,将会受到的影响、开发它们的大型制药公司如何为预期的市场侵蚀做准备,以及哪些仿制药和生物类似药公司在虎视眈眈。

一场重新洗牌建立新秩序的博弈已经开始。

01

Adalimumab(Humira?)AbbVie

图片来源:AbbVie

背景简介

阿达木单抗(Adalimumab)是一种皮下给药的生物疾病调节剂,用于治疗类风湿性关节炎和其他由肿瘤坏死因子介导的慢性衰弱性疾病。它最初由Abbvie在美国推出,并于2002年获得FDA批准。这一药物更为人所知的是它的商品名修美乐(Humira),该药物有预装注射器形式和便于皮下自我给药的笔形式。

一个名为阿达木单抗-adaz(adalimumab-adaz)的新型阿达木单抗生物类似药于2018年10月31日获得FDA批准。这种生物类似药被称为Hyrimoz,是Novartis AG的产品。阿达木单抗的其他生物类似药包括2022年7月获批的adalimumab-fkjp和2022年8月获批的HADLIMA(adalimumab-bwwd)。

适应症

阿达木单抗适用于治疗以下疾病:

成人中度至重度活动性类风湿性关节炎;

2岁及以上患者的中度至重度活动性幼年特发性关节炎;

成人活动性银屑病关节炎(active psoriatic arthritis);

成人活动性强直性脊柱炎(active ankylosing spondylitis);

6岁及以上患者的中度至重度活动性克罗恩病;

成人中度至重度活动性溃疡性结肠炎;

成人中度至重度慢性斑块状银屑病,并且其他全身治疗在医学上不太合适的情况;

阿达木单抗也被用于标签外治疗坏疽性脓皮病(Pyoderma gangrenosum)。

作用机理

阿达木单抗特异性结合肿瘤坏死因子-α(TNF-α),并抑制其与p55和p75细胞表面TNF受体的相互作用。TNF是一种天然存在的细胞因子,在正常的炎症和免疫反应中发挥作用。在类风湿性关节炎、银屑病关节炎和强直性脊柱炎患者的关节滑液中发现TNF水平升高,病理性炎症和关节破坏是这些疾病的主要并发症。

商业状况

AbbVie在美国已经成功地避免了对修美乐Humira(阿达木单抗)仿制药挑战有一段时间,但再也无法阻止生物类似药在美国市场的亮相。

TNF阻滞剂修美乐于2002年首次获得FDA批准用于类风湿性关节炎,然后扩展到克罗恩病和溃疡性结肠炎等疾病。Humira多年来一直是世界上最畅销的药物,直到去年下滑至第二位,被辉瑞公司的COVID-19疫 苗Comirnaty超越。

“黄金榜上,偶失龙头望”,但Humira仍保持着强劲的表现。虽然受生物类似药竞争的影响,Humira美国境外的销售额下降了20.9%,但它在2022年的前九个月的全球净收入仍然达到156.6亿美元。Humira的生物类似药于2019年在欧洲推出,尽管与美国相比,欧洲的Humira收入市场要小得多。

该药的生物类似药版本已获批准多年,但AbbVie已成功推迟了它们的市场准入时间。在美国,Amgen,Inc. 的 Amjevita(adalimumab-atto)50mg/ml于2016年获得美国批准,但根据2017年全球和解条款,要到今年1月31日才能上市。Amjevita将有六个月的时间来建立市场份额,然后其他竞争对手的生物类似药将从今年7月开始推出。其中包括Organon/Samsung Bioepis Co.,Ltd.的Hadlima(adalimumab-bwwd)、Coherus BioSciences,Inc.的Yusimry(adalimumab-aqvh)50 mg/ml和Boehringer Ingelheim GmbH的Cyltezo(adalimumab-adbm)。

AbbVie已针对与修美乐(Humira)相同的一些适应症推出新产品,为这一重大转变做好准备,包括用于斑块状银屑病的IL-23A抑制剂Skyrizi(risankizumab),以及用于类风湿性关节炎的JAK抑制剂Rinvoq(upadacitinib)。然而,Skyrizi和Rinvoq在2022年前9个月的全球销售额分别达到35.9亿美元和17.5亿美元,远低于Humira的表现。

02

Ustekinumab(Stelara?)Johnson&Johnson

图片来源:Johnson&Johnson

背景简介

优特克单抗(Ustekinumab)是一种针对白细胞介素IL-12和IL-23的人免 疫球蛋白(Ig)G1 kappa单克隆抗体,它们是参与免疫和炎症反应的细胞因子。是一款抗风湿药(bDMARD),用于管理涉及激活IL-12和IL-23信号通路的各种炎症状况。

适应症

首次被批准用于治疗患有中度至重度斑块状银屑病关节炎(plaque psoriasis arthritis)和活动性银屑病关节炎(active psoriatic arthritis)的成年患者,可单独使用或与甲氨蝶呤联合使用;

2016年9月,优特克单抗还被批准用于治疗成人患者的中度至重度克罗恩病;

2019年10月,优特克单抗被FDA批准用于治疗成人中度至重度活动性溃疡性结肠炎(active ulcerative colitis)。优特克单抗是目前第一个也是唯一一个获批的针对白细胞介素IL-12和IL-23细胞因子的溃疡性结肠炎生物疗法。

商业状况

Stelara(ustekinumab)将在今年9月失去其物质成分专利(composition of matter patent,简称成分专利composition patent)在美国的独占性。成分专利保护两种或多种成分形成的实体组合。

Stelara是一种同时靶向IL-12和IL-23的单克隆抗体,于2009年首次上市,适应症包括克罗恩病、溃疡性结肠炎和斑块状银屑病。该产品在2022年前9个月实现了73.4亿美元的全球销售额。

Stelara生物类似药已处于监管过程的后期阶段。Amgen于去年11月为其候选药物ABP 654提交了一份简短的生物制剂许可申请(aBLA),并表示打算在5月获得预期批准后,将其用于Stelara的所有已批准适应症,这个上市时间比该成分专利的结尾早了几个月。强生公司则在去年底提起诉讼,指控优特克单抗的两项专利遭受侵犯,其中一项专利涉及治疗溃疡性结肠炎的方法,这是其FDA批准的最新适应症,已于2019年赢得诉讼。

其他即将上市的Stelara生物类似药包括Alvotech的AVT04、Celltrion的CT-P43和Formycon AG的FYB202。

03

Aflibercept(Eylea?)Regeneron/Bayer

图片来源:empr.com

背景介绍

Aflibercept是一种重组蛋白,作为一种眼科药物,用于治疗视网膜中央静脉阻塞(CRVO,Central Retinal Vein Occlusion)和新生血管性年龄相关性黄斑变性(AMD,neovascular Age-Related Macular Degeneration)后的黄斑水肿。

适应症

视网膜中央静脉阻塞(CRVO)后新生血管性(湿性)年龄相关性黄斑变性(AMD)和黄斑水肿;

全身注射,称为(ziv-aflibercept),与5-氟尿嘧啶、亚叶酸、伊立替康(FOLFIRI)联合使用,用于治疗对奥沙利铂(oxaliplatin)治疗耐药或进展的转移性结直肠癌。

作用机制

Ablibercept是一种重组融合蛋白,可作为配体、血管内皮 生长因子-A(VE GF-A)和胎盘生长因子(PIGF)的诱饵受体。

它阻止这些配体与内皮受体VE GFR-1和VE GFR-2结合,从而抑制新生血管形成,并降低血管通透性。这最终将减缓视力丧失或转移性结直肠癌的进展。

商业状况

Regeneron Pharmaceuticals,Inc./Bayer AG的Eylea(aflibercept)将在今年6月失去其首 个成分专利在美国的独占性,尽管欧洲的同一专利保护一直到2025年。Eylea在2022年前九个月的销售额达到72.1亿美元。

尽管美国成分专利将于今年到期,但Regeneron向美国证券交易委员会提交的文件显示,它在美国拥有Eylea的众多配方、治疗方法和制造专利,这些专利将在2026年至2032年的不同时间点到期。目前尚不完全清楚这些专利中哪一个可以延缓生物类似药的上市。

无论如何,Regeneron已采取措施,试图延长Eylea的专利寿命,最近从FDA获得了为期六个月的儿科独占期延期。Regeneron还致力于开发更高剂量的药物配方,减少给药频率,这可能有助于Eylea保持其市场据点。

Viatris Inc.已于2021年率先为其Eylea生物类似药提交aBLA。Samsung Bioepis Co.,Ltd.于去年10月展示了其候选药SB15的中期III期数据,结果表明SB15具有与Eylea相当的安全性和有效性。

04

Liraglutide(Victoza?)Novo Nordisk

图片来源:ROSHETA.COM

背景介绍

利拉鲁肽(Liraglutide,商业名Victoza?)是一款人胰高血糖素样肽-1(GLP-1,glucagon-like peptide-1)的合成类似物,可作为GLP-1受体激动剂。

利拉鲁肽与天然人GLP-1有97%的相似性,主要区别在于精氨酸取代了第34位的赖氨酸残基,并且用C-16脂肪酸(棕榈酸)-谷氨酸修饰了第26位的赖氨酸残基。利拉鲁肽于2010年1月25日获得FDA批准。

适应症

Victoza?是一种用于糖尿病的利拉鲁肽制剂,适用于作为饮食和运动的辅助手段,以改善10岁以上2型糖尿病患者的血糖控制;

Victoza?还适用于降低患有2型糖尿病和已确诊心血管疾病的成年患者发生主要不良心血管事件的风险;

Liraglutide也可与德谷胰岛素联合使用,作为饮食和运动的辅助手段,以改善成年2型糖尿病患者的血糖控制;

以liraglutide为活性物质的另一款药物Saxenda?,是一种用于减肥的制剂,适用于肥胖(BMI≥30 kg/m2)或超重(BMI≥27 kg/m2),并且至少有一种与体重有关的合并症的成年患者慢性体重管理的饮食和运动辅助。它也适用于体重≥60公斤,且初始BMI符合国际标准肥胖的≥12岁儿科患者的慢性体重管理。

作用机制

利拉鲁肽是一种合成胰高血糖素样肽-1类似物,是胰高血糖素样肽-1受体(GLP-1受体)的激动剂,GLP-1受体与腺苷酸环化酶(AC,adenylate cyclase)偶联。

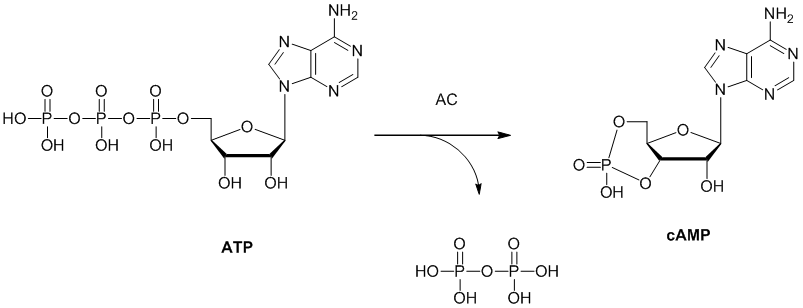

腺苷酸环化酶催化ATP环化为cAMP(环AMP)的反应(下图)。cAMP的增加会刺激葡萄糖依赖性的胰岛素释放,抑制葡萄糖依赖性的胰高血糖素释放,并减缓胃排空以增加对血糖的控制。

腺苷酸环化酶(AC)催化ATP环化为cAMP的反应

商业状况

Novo Nordisk A/S的2型糖尿病产品Victoza(利拉鲁肽)的成分专利将于今年在美国和欧洲失效。

Victoza是一种胰高血糖素样肽-1(GLP-1)受体激动剂,于2010年首次获得美国批准,但最近面临市场侵蚀,2022年前9个月的销售额下降20%至89.9亿丹麦克朗(12.7亿美元)。

通过和解协议和Victoza六个月的儿科延期,Novo Nordisk成功地将仿制药上市时间推迟到2024年,届时几家主要参与者(Teva、Sandoz Inc.、Pfizer和Mylan Pharmaceuticals Inc.)将推出它们各自的利拉鲁肽仿制药。Viatris还为其仿制候选药提交了新药申请。

利拉鲁肽的热度不难理解,GLP-1多肽药物在糖尿病市场的份额去年增长到26.5%。除了利拉鲁肽之外,Novo还拥有Semaglutide(Rybelus?和Ozempic?)GLP-1多肽产品(分别为口服和皮下给药)。此外,Novo的Wegovy?是一种略高剂量的皮下注射semaglutide制剂,尽管在推出时遇到了最初的制造和供应问题,但它已经席卷了肥胖和减肥市场。该公司的肥胖护理特许经营权在2022年前九个月的销售额达到113.8亿丹麦克朗(16.58亿美元)。

05

Sitagliptin(Januvia/Janumet)Merck&Co.

图片来源:simplymedsonline.co.uk

背景介绍

Sitagliptin(西他列汀)是一种口服二肽基肽酶4(DPP-4,dipeptidyl peptidase-4)抑制剂,与饮食和运动结合使用,可改善2型糖尿病患者的血糖控制。

这种药物的作用,可以产生葡萄糖依赖性的胰岛素增加,以及胰高血糖素(glucagon)的减少,以改善对血糖的控制标签。西格列汀于2006年10月16日获得FDA批准。

适应症

西格列汀适用于饮食和运动的辅助治疗,以改善成人2型糖尿病患者的血糖控制。它不用于治疗1型糖尿病或有胰 腺炎病史的患者;

它还可以与****或ertugliflozin联合使用。

作用机制

西格列汀对DPP-4的抑制作用减缓了DPP-4介导的肠促胰岛素(incretins,诸如GLP-1和GIP)的失活。作为葡萄糖稳态的一部分,肠促胰岛素全天释放,并响应进餐而上调。

降低对肠促胰岛素的降解,会增加胰岛素合成,并以葡萄糖浓度依赖的方式减少胰高血糖素(glucagon)的释放。这些影响导致血糖控制的整体增强。

商业状况

默克公司的2型糖尿病药物Januvia®(西他列汀),以及它的****联合版本Janumet®,也在2023年失去专利独占性。然而,与Novo不同的是,默克成功地将生物类似药竞争的进入推迟了至少三年。

Januvia于2006年首次获得批准,而Janumet于次年获得批准。前者在2022年前9个月实现销售额22.5亿美元,而后者同期达到13.5亿美元。Januvia的专利将于2023年1月到期,但某些配方专利可能会得到维护,从而阻止仿制药制造商在2027年之前生产西他列汀的磷酸盐或多晶型物。迄今为止,默克已与多家公司达成了20多项和解协议,其中大部分是在2026年5月之前避免仿制药上市。

据FDA信息,暂时批准西他列汀磷酸盐仿制药的公司包括Mylan、Teva、Sandoz、Sun Pharmaceutical Industries Ltd.、Zydus Pharmaceuticals(USA)Inc.和Unichem。由于Januvia?和Janumet®去年都失去了在中国和欧盟的独家经营权,美国是默克公司最后的主要据点。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57