近日,上海阳光医药采购网发布《关于开展第八批国家组织药品集中采购相关药品信息填报工作的通知》,自2月20日起,联合采购办公室将开展第八批国家药品集购相关药品信息填报工作。一直备受关注的第八批国采工作正式拉开帷幕。

图片来源:截图自上海阳光医药采购网

注射 剂仍是“主力军”,肝素类产品首次入围

具体来看,此次集采的药品填报范围共包括阿加曲班注射 剂、阿托西班注射 剂、氯甲环酸注射 剂、氨氯地平阿托伐他汀口服常释剂型、丙氨酰谷氨酰胺注射 剂等41个品种,181个品规的药品。

第八批国采名单涉及抗菌药、血液和造血系统用药、抗抑郁药、心脑血管用药等多个治疗领域。其中抗感染药物数量最多,达到17个,占比41%。还包括7个心脑血管系统药物、6个血液和造血系统药物、4个神经系统药物等。

据悉,在抗感染领域,中国公立医疗机构终端的销售规模保持在1000亿元以上。本次国采新纳入的哌拉西林他唑巴坦注射 剂、头孢哌酮舒巴坦注射 剂、阿莫西林克拉维酸注射 剂等品种,在2021年中国公立医疗机构终端的销售额分别超过83亿元、69亿元、30亿元。

从剂型上看,注射 剂是此次集采名单中的“最熟面孔”,一共包含27个,占比接近66%,有16个是超10亿元市场产品。

值得注意的是,肝素类产品首次被纳入国采。近年来,在中国公立医疗机构终端,肝素类产品占抗血栓形成药销售占比逐年提升。公开数据显示,2019年肝素类产品销售额首次突破100亿元,而2021年其销售额超过120亿元。

拟纳入第八批集采的依诺肝素钠注射液、那屈肝素钙注射液和注射用那屈肝素钙在列2022上半年中国公立医疗机构终端肝素TOP10产品名单。其中,依诺肝素注射 剂和那屈肝素注射 剂在2021年的销售额分别为28亿元和27亿元,分别有10家和5家过评企业。

超200企业展开激烈角逐,价格降幅超60%?

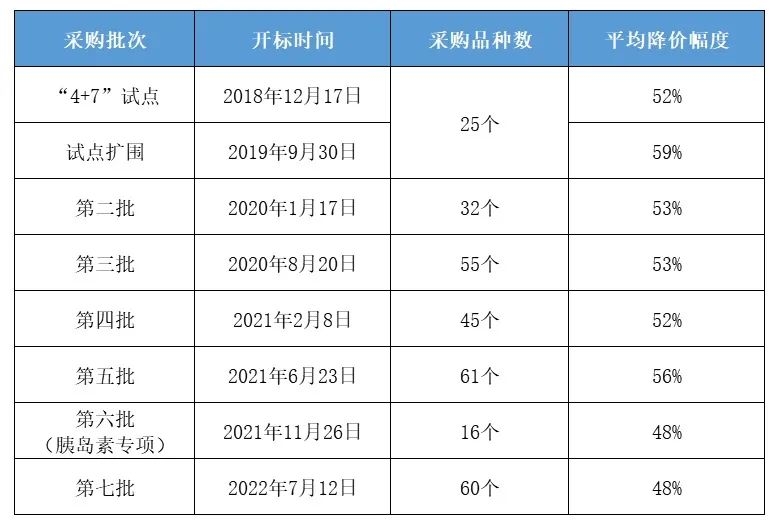

截至目前,国采已经进行了七批八轮,除了第六批是胰岛素专项外,其他都主要是化药,中成药主要以地方集采为主。前七批国采已经纳入294个大品种,纵向对比下,第八批国采的品种数相对于前几批较少,但是涉及的大品种并不少。这说明,市场规模大且竞争充分的品种向来是集采的重点,国家药品带量采购联动降价且降价范围逐步扩大仍然是大势所趋。

图片来源:中国医疗保险

公开数据显示,第八批国采41个品种中,有22个2021年在中国公立医疗机构终端的销售额超过10亿元,其中仅TOP10品种合计市场规模接近400亿元。

国采品种市场规模扩大的同时,入局竞争的企业数量也在不断增加,预计参与竞价企业超过200家。统计发现,第八批国采涉及品种的厂家数量已经达到5家及以上。这也意味着入局企业的竞争程度将越来越激烈。

入围企业方面,包括辉瑞、赛诺菲、欧加隆、罗氏、阿斯利康等跨国药企均有品种在列,其中,辉瑞产品数量较多,有4个品种拟纳入,在头孢哌酮舒巴坦注射 剂、伏立 康唑注射 剂中的市场份额较高。

本土药企中,倍特药业、扬子江药业、齐鲁制药、石药集团、正大天晴、复星医药、华北制药、华润医药、鲁南制药等均有品种在列。入围品种最多的国内企业为扬子江药业的7个品种入围,石药、华北制药和成都倍特则有超过5个品种入围。

其中,氨甲环酸注射 剂和头孢噻肟注射 剂两个品种竞争最为激烈,竞争企业达到16家,阿加曲班注射 剂、丙戊酸钠注射 剂、呋塞米注射 剂、依诺肝素钠注射 剂、托拉塞米注射 剂、奥硝唑注射 剂、甲硝唑氯化钠注射 剂、头孢西丁注射 剂等产品竞争企业也达到了10家以上。

带量采购旨在挤压药价虚高水分,实现仿制替代原研。一旦中标后,市占率较高的品种市场份额会进一步扩张,实现仿制药替代。对于原本市占率不太高的品种也能改善制剂盈利能力和现金流情况。而在医保结余政策和国家、地方集采相补充的情况下,若公司未中标,其存量大品种市场空间将逐步萎缩。

相关研报指出,预计此次国采降幅区间约为60%—70%,主要由于:1.注射类品种数占比增加(约为66%,第五/七批国采占比约为50%);2.第八批国采每种药物过评数约≥5家(前几批国采过评数≥4家)。

数据来源:上海阳光医药采购网、药智数据等公开数据

(注:以上数据为手动搜索整理,如有疏漏,欢迎指正。)

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57