近日,据外媒报道,辉瑞正在就收购生物科技公司Seagen Inc.进行谈判,希望以超过300亿美元的价格完成收购[1]。

众所周知,收购细分赛道的龙头公司,一直是Big Pharma保持竞争地位或开发下一个明星产品的惯用手段,而Seagen作为ADC领域的龙头企业,受到多个Big Pharma的青睐与追求。

与默沙东「恋爱」分手,Seagen的心门,这次能被辉瑞敲开吗?

波折的并购「恋爱史」

早在2020年,默沙东就看上了Seagen,在ADC药物开发方面更是合作颇多。由于自家头牌抗癌产品Keytruda即将面临专利悬崖,自研药物临床试验的接连失败,默沙东将目光转向并购,企图以此进一步丰富自身癌症产品矩阵。而Seagen作为ADC领域的先锋,无疑成为默沙东的不二选择。

2022年7月,有外媒报道,两家公司已经进入了谈判的后期阶段。默沙东愿意以每股200多美元的价格收购Seagen,收购价约为400亿美元。但最终两家公司在收购价格上未达成共识,并购失败。

紧接着Seagen内忧外患不断,作为创始人之一的Siegall博士因负 面新闻离职;与第一三共的合同纠纷中Seagen也是表现失利,失去收取相关ADC药物特许权使用费的机会。

股价一再下跌,并购计划也沦为泡影。

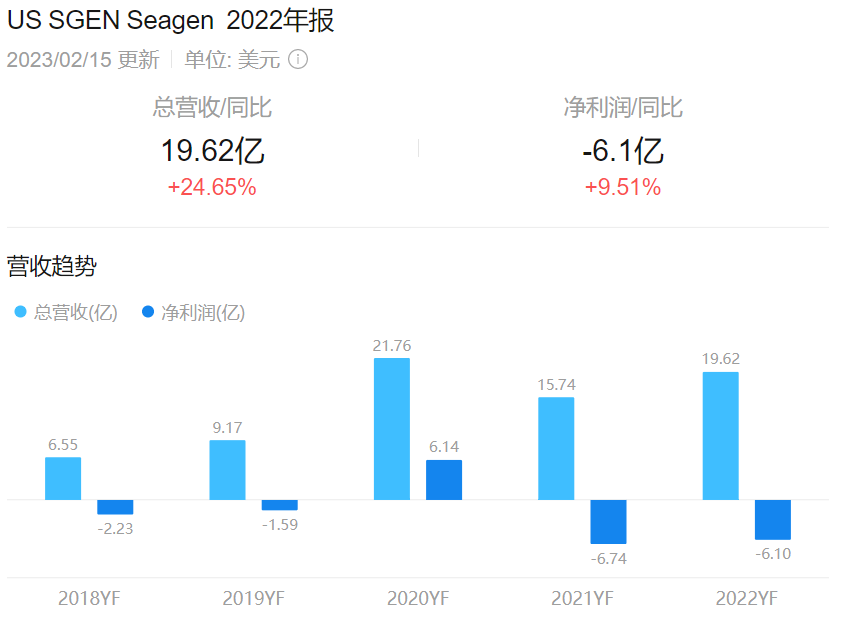

图1 Seagen公司2022年营收情况

图片来源:富途牛牛股票

但从近期Seagen发布的2022年财报来看[2],公司发展并未受到太大影响。

2022年,公司总收入19.62亿美元,同比增长24.65%。预期2023年的总收入可达到21.4~22.4亿美元。由此可见,Seagen的发展势头依然强劲。

因此,继默沙东之后,辉瑞也向Seagen抛出橄榄枝,提出收购意向。

Seagen有何优势?

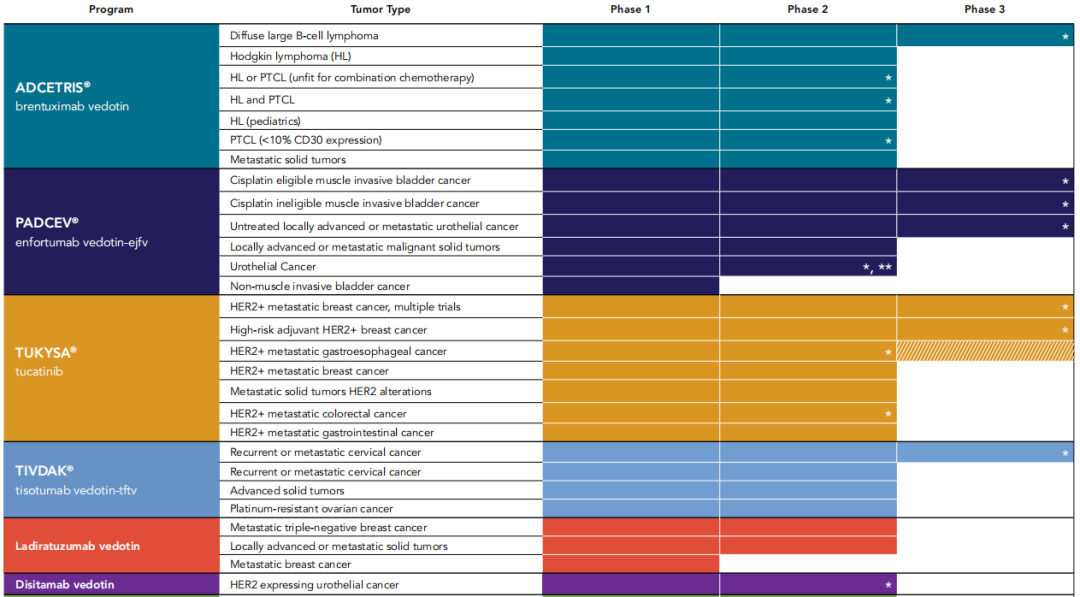

Seagen Inc.于1997年7月15日在美国特拉华州成立,2002年纳斯达克上市,一直致力于癌症治疗药物的开发和商业化。日前更是跻身ADC领域的龙头企业。其研发管线也逐年壮大,最新数据如下[3]。

图2 Seagen公司管线布局

图片来源:Seagen Clinical Development Pipeline

截至2022年上半年,全球已上市ADC产品共14款,其中Seagen参与研发的就有4款。

包括3款自主研发的PADCEV®(enfortumab vedotin-ejfv,2019年上市)、ADCETRIS®(brentuximab vedotin,2019年上市)和TIVDAK®(tisotumab vedotin-tftv,2021年上市),与从荣昌生物引进的爱地希。由此可见Seagen在ADC领域至关重要的地位。

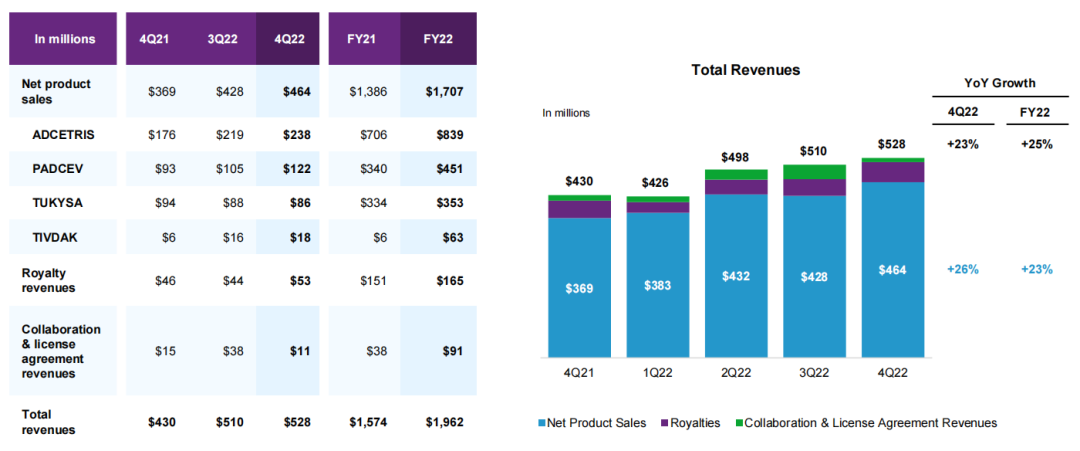

其次,Seagen也在财报中强调[4],PADCEV®、TUKYSA®、ADCETRIS®和TIVDAK®(tisotumab vedotin-tftv,2021年上市)这四款药物的商业收入,2022年共计收入17亿美元,同比增长23%。而且Seagen在这些药物上市之后并未放弃其适应症的发掘,不遗余力地开展临床试验研究,想要最 大程度的发掘其市场潜力。

图3 Seagen公司2022年主要产品净销售额

图片来源:FOURTH QUARTER&FULL YEAR 2022 FINANCIAL&BUSINESS UPDATE,Seagen,February 15,2023)

其中,PADCEV®(恩诺单抗)的临床开发管线进展最为迅速。

2019年12月,Padcev获得FDA加速批准,用于治疗局部晚期或转移性尿路上皮癌患者。2020年1月,Padcev获批用于治疗复发性膀胱癌。2021年7月,FDA授予Padcev的常规批准以外还批准Padcev扩大适应症,用于治疗没有资格接受顺铂化疗、且既往接受过一线或多线治疗的局部晚期或转移性尿路上皮癌(UC)成人患者。

在未扩大适应症之前,Padcev的使用其实具有一定的局限性,因为几乎一半的晚期尿路上皮癌患者是没有资格接受以顺铂为基础的化疗的。临床开发管线的充分布局使Padcev的市场进一步扩大。除此之外,Seagen还布局了局部晚期或准静态恶性实体瘤(Ⅱ期)、尿路上皮性癌症(Ⅱ期)、非肌肉浸润性膀胱癌症(Ⅰ期)。作为尿路上皮癌的首 款ADC药物,Padcev可谓是“钱”途无量。

PADCEV®2022年净产品销售额较2021年增长32%。除此之外,ADCETRIS?的销售额也增长了35%。

总体而言,Seagen公司的发展势头良好,未来可期。

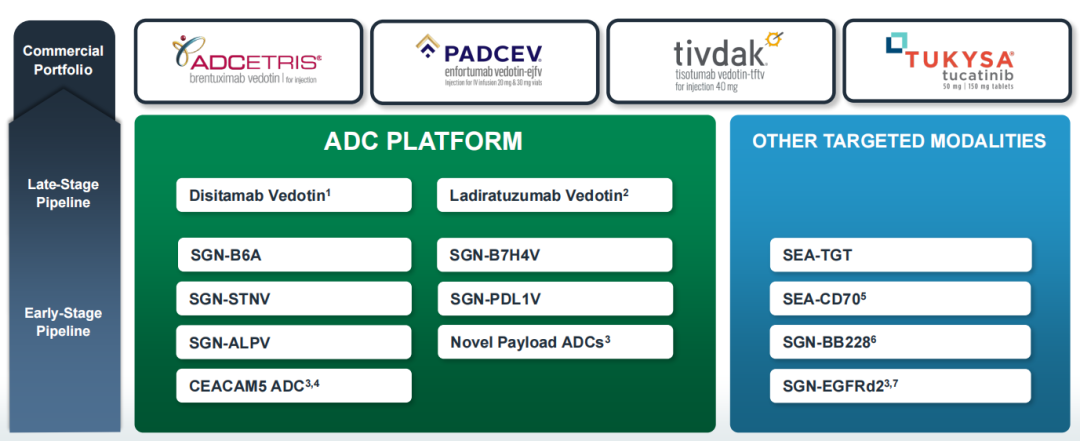

但当我们把Seagen目前的管线梳理之后会发现,虽目前明星产品的销量不俗,但后续产品蓄力不足,让人会有一丝担忧。

具体情况如下图。目前已商业化的主打产品包括3款ADC药物和1款治疗乳腺癌的口服小分子HER2激酶抑制剂。而且这3款ADC均为小靶点,针对的并非大癌种。第二梯队的后续管线仅有Disitamab Vedotin和Ladiratuzumab Vedotin两种ADC药物,无其他类药物推出。像还处于比较早期的管线虽然ADC药物和其他类别药物丰富,但均属于早期研究阶段。

图4 Seagen公司管线梳理

图片来源:FOURTH QUARTER&FULL YEAR 2022 FINANCIAL&BUSINESS UPDATE,Seagen,February 15,2023

众所周知,ADC药物是抗体偶联药物,由单克隆抗体、偶联链和细胞毒 性小分子三部分组成,是一种融合了小分子药物细胞毒 性和抗体靶向作用的强效抗癌药物。由于连接技术的不断升级和经验的积累,ADC药物的发展也在不断更新迭代。

Seagen公司在2001年合成了靶向微管蛋白的小分子细胞毒MMAE,随后筛选出了以缬氨酸-瓜氨酸为主要结构的二肽连接子,通过还原链接二硫键生成的巯基实现偶联反应,构建起自己的专利ADC技术平台。由表1可以看出,无论是自研产品还是合作开发,ADC药物的linker-payload均采用了MC-VC-MMAE。除此之外,Seagen也将自身的ADC技术平台输出,提供给其他公司进行ADC药物的研发。

Seagen公司的ADC技术平台成熟度很高,但第一三共的DXd平台也是近年来较为突出的创新性技术,基于此开发的Enhertu(DS-8201)更被奉为“神药”。由此来看,从ADC技术更新迭代的速度看来还是很卷。

表1 Seagen公司的ADC药物及其连接方式

数量来源:药智数据

辉瑞为何「偏爱」Seagen?

在笔者看来,辉瑞在疫情这几年花了极大的精力研发新冠疫 苗和口服药,虽已取得较高收益,但随着疫情消退,辉瑞未来的收益势必下滑。目前其管线中在未来为辉瑞填补新冠销售额下滑的产品并不多,需要扩充管线,未雨绸缪。

而ADC药物近年来发展势头强劲,产品不断更新迭代。

上月24日,阿斯利康/第一三共联合研发的第三代ADC药物Enhertu注射用德曲妥珠单抗(即DS-8201)已正式在中国获批上市,ADC药物疗效的天花板也在被不断刷新。相比于传统疗法,ADC药物无论在疗效,还是安全性、耐受性等方面都具有极大的优势。同时结合了靶向疗法和化疗疗法的优势,抗体部分可以定向作用于肿瘤部位,通过直接抑制肿瘤细胞有丝分裂、破坏DNA结构而发挥药效。

其次,ADC药物具有极高的技术壁垒和专利布局。ADC药物自提出至今已有百年历史,但上市的品种仍然较少且多数在研药物均处于早期临床阶段。这是因为ADC药物开发的难度大,需建造完整的技术平台,技术壁垒高,专利布局大。

从2016年到2020年,美国ADC市场销售额从3.28亿美元增长至14.7亿美元。乐普生物招股说明书显示,全球的ADC药物市场在2024年可达到104亿美元,2030年可达207亿美元。ADC药物在肿瘤领域的发展可谓是异军突起。

作为ADC领域的龙头企业,Seagen自然是不二人选。而且Seagen的MMAE+二肽连接子+链间二硫键偶联的ADC技术平台相对成熟。以此为基础,不论是开展新靶点ADC药物的研发,还是对已有的ADC技术进行改良,都是事半功倍。如今ADC领域火热,但同时面临研发失败风险高、同质化严重(例如HER2靶点)等问题。辉瑞选择Seagen进行并购,不可谓不是一个明智之举。

「牵手」能否成功?

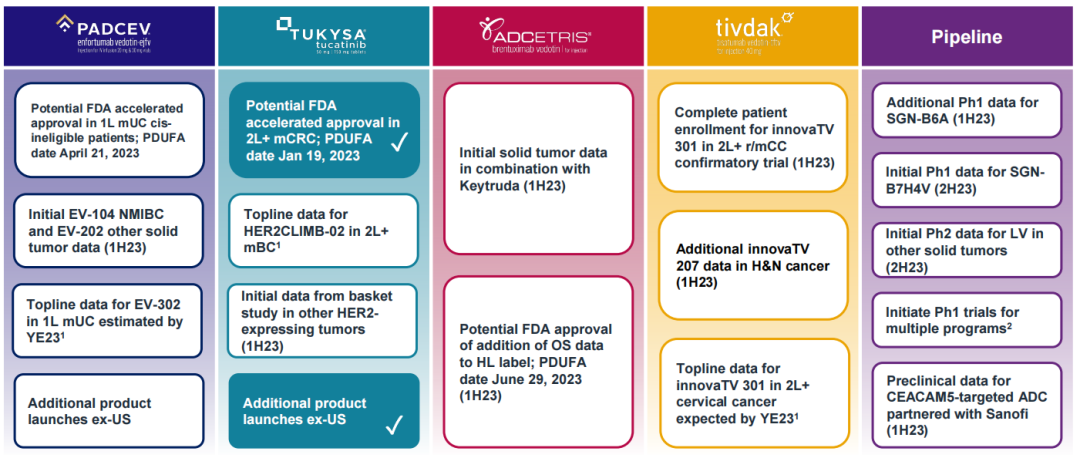

据《华尔街日报》报道,辉瑞正在与Seagen谈判,拟300亿美元收购Seagen。但Seagen的市值已超300亿美元。而且Seagen给出的《FOURTH QUARTER&FULL YEAR 2022 FINANCIAL&BUSINESS UPDATE》中数据显示,2023年将会是Seagen公司具有里程碑意义的一年。

像Padcev,FDA将在2023年4月加速批准其在1L mUC cisineligible患者中的使用,相关的EV-104、EV202、EV304等在肌肉浸润性膀胱癌和其他实体瘤中临床研究,其数据也将在年内给出;Tukysa相关的在HER2不同表达肿瘤的初步研究等也在进行中。

值得注意的是,Seagen似乎也打算对自己的平台进行升级,ADC药物采用较新颖的瑞奥斯他汀和喜树碱技术,新的细胞毒 性和免疫刺激有效载荷,采用多种作用机制的新型药物偶联技术等。

图5 Seagen公司2023年预期里程碑

图片来源:FOURTH QUARTER&FULL YEAR 2022 FINANCIAL&BUSINESS UPDATE,Seagen,February 15,2023

辉瑞和Seagen Inc.的谈判尚处于早期阶段,鉴于Seagen目前良好的发展势头,极大可能会溢价。但目前美国联邦贸易委员会正在收紧对大型制药并购的审查。反垄断监管机构表示,它将不再仅仅关注特定产品和管道重叠,而是更广泛地关注制药市场集中度和过去的反竞争做法。投资者必定也会对此有一定的担忧。

虽然辉瑞在过去几年依靠新冠疫 苗和口服药可谓是赚的盆满钵满,应该很大程度上愿意促成此次谈判。但必定也会考虑目前Seagen管线后续产品竞争力不足,可能面临增长乏力的问题等。

因此,关键就看Seagen是否会吸取先前与默沙东谈判失败的经验,将溢价控制在辉瑞可接受范围内,从而达成共识。

参考文献

[1]Pfizer in Talks to Acquire Seagen in Deal Likely Valued at More Than$30 Billion,Wall Street Journal,Feb 27th.

[2]Seagen 2022年财报,富途牛牛股票.

[3]Seagen Clinical Development Pipeline,Seagen官网.

[4]FOURTH QUARTER&FULL YEAR 2022 FINANCIAL&BUSINESS UPDATE,Seagen,February 15,2023

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57