提起西藏药业,许多人的印象都停留在2020年在大佬葛卫东的助推下,其股价实现2个月9倍涨幅的“神话”故事。确实,彼时的西藏药业高屋建瓴,眼光独特,押宝了当时全球最 先进的新冠mRNA疫 苗,核心产品也还未受到集采的洗礼,俨然一位白衣骑士的形象。

然而时过境迁,当初引以为傲的独到布局不仅未能如愿,反而成了累赘,令人不胜唏嘘。

来源:西藏药业官网

独家品种

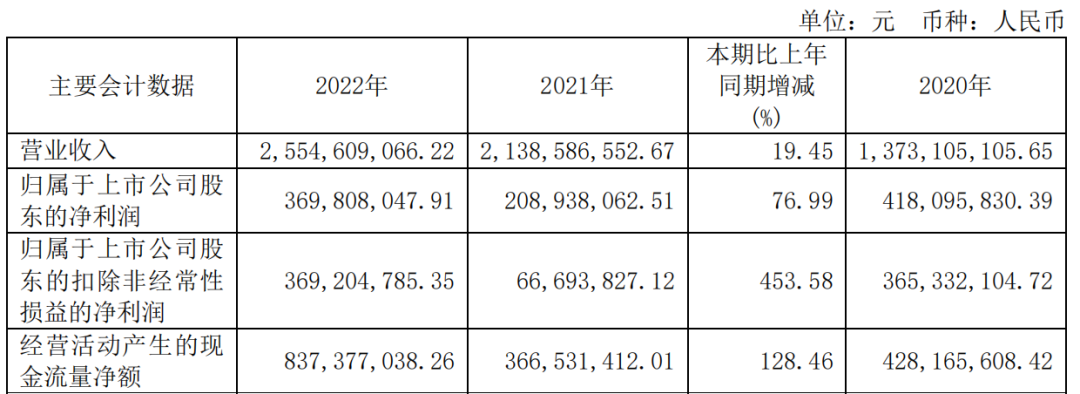

3月11日,西藏药业发布最新年报,2022年,其总营收25.55亿元,同比增长19.45%;净利润3.7亿元,增长76.99%;归母扣非净利润3.69亿元,大涨4.54倍。引起西藏药业归母扣非净利润大涨的原因在于其2021年计提了其核心产品依姆多的资产减值。

西藏药业2022年营收情况

来源:2022年年报

而实现总营收的增长,主要得益于西藏药业支柱产品新活素的继续放量。2022年,新活素销售收入22.51亿元,占总营收的88.44%,较去年同期增长33.71%。

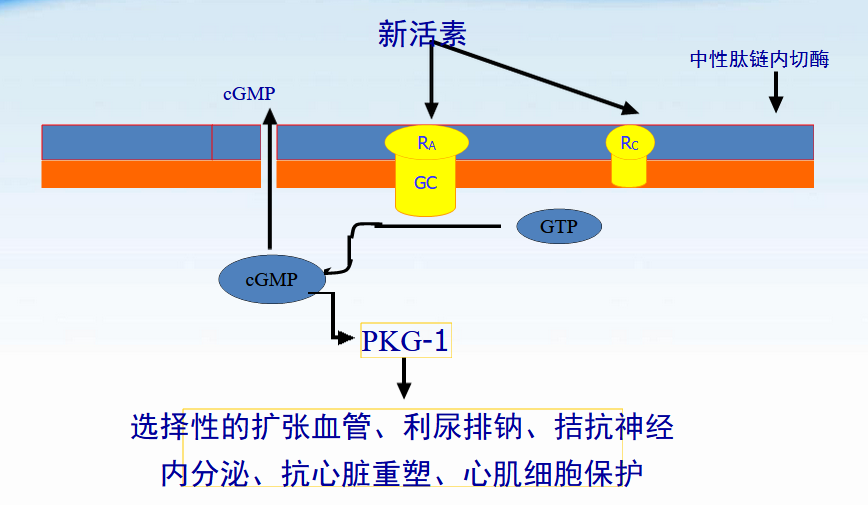

新活素是应用DNA技术合成的一种内源性激素,是分子量为3464Da的重组人脑利钠肽(BNP),具有32个氨基酸。

研究表明,BNP是由心室肌细胞分泌的一种多肽类 激素,作为一种代偿性的保护因子,其水平随心室壁张力而变化,并对心室充盈压具有负反馈调节作用,即当心脏功能损伤时产生增多,其分泌量随心室充盈压的高低而变化,在一定程度上发挥保护心脏的作用。

而新活素具有与内源性BNP具有相同的氨基酸排序、空间结构和生物活性,所以具有相同的生物活性及作用机制。不仅可以迅速纠正血流动力学紊乱,抑制神经内分泌系统过度激活,利尿排钠,对血钾及血肌酐水平无影响,天然抗心脏重塑,还可以降低体循环及肺循环阻力,降低左心及右心后负荷,同时具有利钠排尿作用,增加心排血量,无正性肌力作用不增加心肌耗氧。

新活素作用机制

来源:https://max.book118.com/html/2020/0819/6130101103002232.shtm

在中国,随着老龄化加剧,心衰发病率随年龄增加而升高。我国65岁以上人口数和占比持续提升,2021年人数达到2亿人,占比达14%。我国2012-2015年65-74岁及>75岁人群心衰患病率分别为2.1%和3.2%,过去15年中我国心衰总患病率增长44%。60岁以上老年人是心衰的主要群体。

根据2021年Hua Wang等人发布的《Prevalence and Incidence of Heart Failure Among Urban Patients in China》数据,2017年中国25岁以上心衰患者人数约为1210万人,每年新发患者约300万人。随着老龄化和心血管病患者存活期延长,中国存量心衰患者人数将持续增加。

重组人脑利钠肽/奈西利肽原研企业是美国Scios,该品种于2001年通过美国FDA批准上市。西藏药业的“新活素”自2005年取得国家生物制品一类新药证书及生产批件,虽然当年即开始生产销售该产品,但由于市场开发方面的原因,该产品的销售额一直不大。之后屡次更换代理商,曾一度陷入“穷了公司富了代理商”的舆论漩涡中。

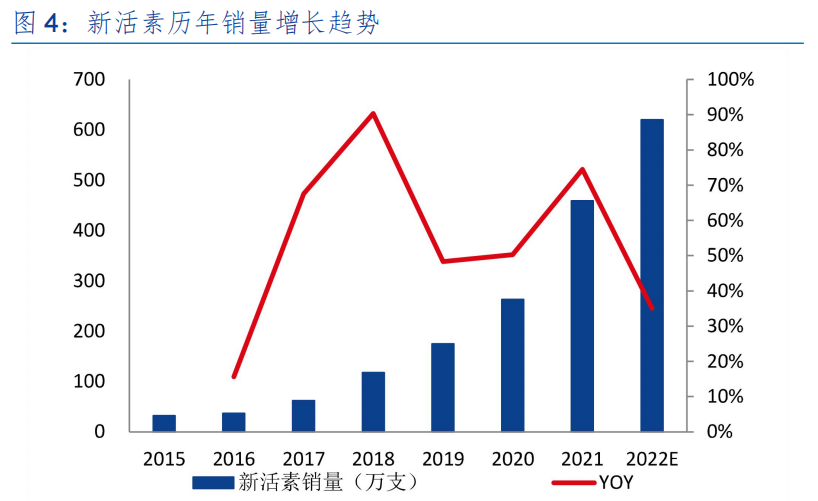

直到2008年后,独家代理总经销权交到了母公司康哲药业,销售方才开始起色。2017年,新活素首次进入医保,并于2019年、2021年持续被纳入医保乙类范围。纳入医保之后,新活素市场销售实现大幅提升,销量由2016年的37万支提升到2022年616万支,6年时间销量实现约15.6倍增长。有机构预测,新活素的销量将超过30亿元。

新活素历年销量增长趋势

来源:华金证券研报

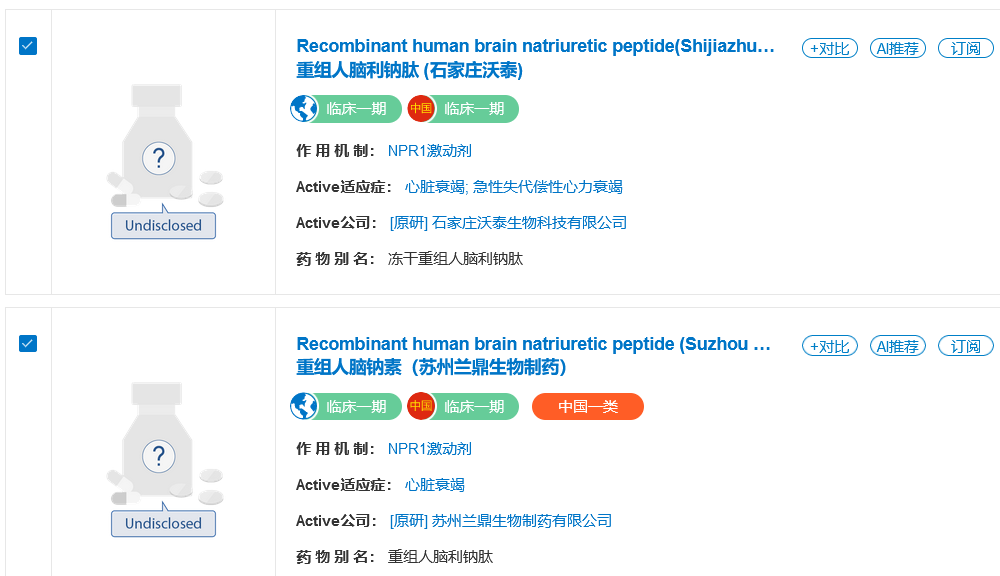

根据药渡数据显示,目前该药品虽已过新药监测保护期,但在国内仍由西藏药业独家生产。仿制药方面,国内目前仅有兰鼎生物的重组人脑利钠肽申报生产,最早于2002年申报生产,至今未批。除此之外,目前还有沃泰生物处于临床一期阶段,短期内尚无法对西藏药业造成威胁。

重组人脑利钠肽在国内研发情况

来源:药渡数据

不过,随着新活素不断取得爆发性增长,占总营收88.44%的比例也导致了单品独大问题的突出。另外,由于多项投资布局的失误,西藏药业的前景似乎不容乐观。

失败的License-in?

因收购导致上市公司陷入衰退深渊的例子比比皆是,西藏药业虽然暂未滑入深渊,但种种迹象已较明显。其中,对核心产品依姆多的收购,从目前看,已然是个失败的项目。

2016年,西藏药业董事会和股东大会审议通过了收购IMDUR(依姆多)资产涉及重大资产重组和非公开发行相关事项,以现金方式向阿斯利康购买其依姆多产品、品牌和相关资产,交易金额为1.9亿美元。

依姆多为商品名,主要成分为单硝酸异山梨酯,适应症为冠心病的长期治疗、预防血管痉挛型和混合型心绞痛,也适用于心肌梗死后的治疗及慢性心衰的长期治疗。

自收购以来,依姆多已成为西藏药业的业绩拖累。根据以往财报显示,依姆多被收购后多年业绩均未达标,2017年至2019年销售收入逐年下跌,2019年起有所回升但利润水平处于下行态势。2021年,在第五批全国药品集采中,依姆多意外落标。这导致了西藏药业在当对收购依姆多计提资产减值损失4.61亿元,占该项资产期初账面价值的50.89%。

在最新的公告中,已完成依姆多过户的商标共90个,已完成上市许可(MA)/药品批文转换工作的国家和地区共29个,尚有15个国家和地区尚未完成。今年2月,西藏药业终于等来获批成为依姆多中国市场药品上市许可持有人。

中国权益的变更固然可喜可贺,但事实上,依姆多专利已经过期,国内仿制药竞品众多。根据药渡数据,通过一致性评价的单硝酸异山梨酯共有15家企业。

单硝酸异山梨酯通过仿制药一致性评价情况

来源:药渡数据

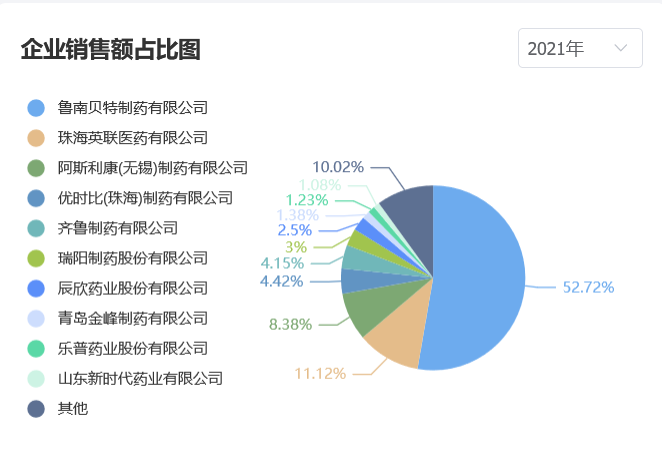

在中国的销量中,依姆多也非市占率最高的品牌。根据药渡数据,2021年,贝特制药的单硝酸异山梨酯销售额9.5亿元,市占率52.72%;英联医药销售额2亿元,占11.12%。优时比、齐鲁制药、瑞阳制药等各自占据2%-4%不等市场份额。

单硝酸异山梨酯中国市场份额情况

来源:药渡数据

2022年,依姆多销售数量约1026.45万盒,收入约为1.65亿元,同比下降 45.20%约占西藏药业2022年总营收的6.5%。在集采落标之后,依姆多是否还能保持原有的市场份额,需要打个问号。

除了这项影响延续至今不算成功的License-in之外,西藏药业的新冠疫 苗项目也遭遇了滑铁卢,成功的希望渺茫。

折戟新冠疫 苗

2020年6月,西藏药业就发布公告表示与斯微生物达成全球独家战略合作关系,将分阶段向斯微生物投资3.51亿元,获得后者旗下新冠mRNA疫 苗等3款疫 苗的全球独家开发、生产、使用及商业化权利。

彼时在全球范围内尚未有新冠mRNA疫 苗成功研发上市,西藏药业的前瞻性布局也使其受到了市场的极大关注,短短2个月内股价上涨达9倍之多。

但是时也运也,辉瑞的新冠mRNA疫 苗这两年来已销售了约746亿美元,而斯微生物的新冠mRNA疫 苗至今仅在老挝一个国家获批紧急使用。最新的进展为期中分析结果已证明该临床研究达到主要研究终点,相关数据已滚动提交至国家药监局用于国内紧急使用授权(EUA)申请。

在国内,这样的研究进展虽然已处于第一梯队,但监管层似乎对mRNA疫 苗尚有顾虑,因此虽然布局者众多,但依然尚无一家获批上市。

年报显示,西藏药业投资斯微生物的7000万元已变更为股权投资款,持有11.4万股,约3.30%的股权。

国内部分新冠mRNA疫 苗布局情况

来源:长江证券研报

除了新冠mRNA疫 苗,西藏药业还布局了新冠腺病毒载体疫 苗。

2020年11月,西藏药业全资子公Top Ridge Pharma Limited曾与俄罗斯Human Vaccine公司展开合作,获得Sputnik-V腺病毒载体疫 苗在中国内地及港澳台地区的注册、开发、生产、进口或商业化产品及向指定区域出口等相关权益许可权。

不过至2022年年中,由于俄罗斯疫 苗技术转移工作滞后,西藏药业实在受不 了,

经其谨慎考虑,已暂停该项目的推进,并在2022年度计提长期资产、存货减值损失及开发支出转费用化共计3.26亿元左右;综合企业所得税影响后,减少净利润约为3.17亿元。

此前,西藏药业曾分别花费1.26亿元购买厂房用于mRNA疫 苗生产线建设和5.7亿元购买厂房及腺病毒生产线建设。这些生产线的闲置风险及资产减值风险值得关注。

结 语

如果西藏药业没有在这两项新冠疫 苗上折戟,计提如此之多的损失,那其2022年的利润增幅或将是两市中最靓的仔。但凡事没有如果,有得有失才是企业发展的真相。而细究西藏药业的研发情况,2022年全年只有4454万元,只占总营收的1.74%,所研发项目也仅为中药材人工栽培的研究项目,并无后续产品储备,未来除了新活素,西藏药业的增长点在哪里,目前尚不清楚。后续发展如何,药渡还将持续关注。

参考资料

1、西藏药业官网、年报、公告等

2、《西藏药业上半年增收不增利新冠疫 苗合作项目生变侵蚀利润近亿元》,和讯网,2022-8-24

3、《西藏药业2022年业绩大幅预增扣非净利润同比增长约447%》,金融街,2023-1-14

4、《心力衰竭医药行业专题报告:心衰千万人群市场,重磅产品呼之欲出》,未来智库,2023-3-6

5、《新活素治疗下的心肌梗心力衰竭研究》,2019年

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57