就在“看客”们翘首以盼恒瑞业绩的同时,上周,恒瑞却迎来了其中美双否的消息!

近一年以来,恒瑞变身公告达人,超过80多个药品研发相关公告,包括获批上市/临床/突破性认定等利好消息,但总是“利好不间断,市场不卖账”。

有意思的是,这次新药未获批的不利消息,不仅没引起股价大跌,反而在当天并未遭敏锐的资本市场抛弃,且小幅上涨,近几日走势反而止住了前期的下跌趋势,坏消息成了支撑股价的“香饽饽”,难道是利空出尽是利好?其实让笔者来说,这是喂给恒瑞医药的“一剂猛药”,正好给恒瑞医药在创新路上的“发烧”清热去火。

心从凉半截到凉透了

仿制也好,创新也罢,归根到底,还得靠业绩说服悠悠众口,但若是因创新转型而付出的业绩下滑代价,也可权当甜蜜的负担,然而代价的付出,换来的却是“苦果”,新药普那布林用于联合聚乙二醇化重组人粒细胞刺激因子治疗成年非髓性恶性肿瘤化疗引起的中性粒细胞减少症(CIN)的上市申请,国家NMPA未予批准。

普那布林是人工合成的新化学实体,通过激活免疫防御蛋白鸟嘌呤核苷酸交换因子(GEF-H1),加速树突状细胞(DC细胞)的成熟及促进抗原呈递,直接激活T细胞来杀死肿瘤细胞。

图片来源:万春生物官网

作为恒瑞医药为数不多的lisence in产品,普那布林曾是恒瑞医药最看重的创新药。

2021年8月恒瑞医药以高达13亿的首付款和里程碑款,才仅拿下了与大连万春在大中华地区联合开发及独家商业化的权益,另外再花1亿也只能保证持有大连万春不低于2.5%的股份,而当时大连万春注册资本仅0.85亿,截至2020年12月底资产仅1.81亿,负债就有0.41亿,且2020年营收为零。要知道恒瑞医药自主研发上市的12款创新药中,截至获批时研发投入最多的是2018年8月有条件获批的马来酸吡咯替尼也才5.56亿。

数据来源:恒瑞医药公告、药智数据

被恒瑞医药如此看重的普那布林,其实在2021年12月上市申请就被美国FDA否决过,美国FDA明确指出仅一个注册临床研究的数据不足以充分证实临床价值,还需第二个对照注册临床研究提供充分证据支持关于预防化疗引起的中性粒细胞减少症的NDA。

有猜测可能是因为人种差异问题导致美国FDA不予批准,因为研究106的II期和III期临床试验的患者大多来自中国和乌克兰,那么是否意味着国内获批可能性就更大。

然而一年多过去,国家NMPA的这盆水比美国FDA更凉,算是彻底将恒瑞医药的“心”浇的凉透了。

转型从上头到上火

靠仿制药起家且做大做强的恒瑞医药,“头脑”其实还算清醒,转型谋划早已“上头”,2003年就自研并临床了新药艾瑞昔布,准确的说,那时恒瑞医药的创新转型,其实是对未来的自救,从时间上算,正好赶上集采到来时化解压力。

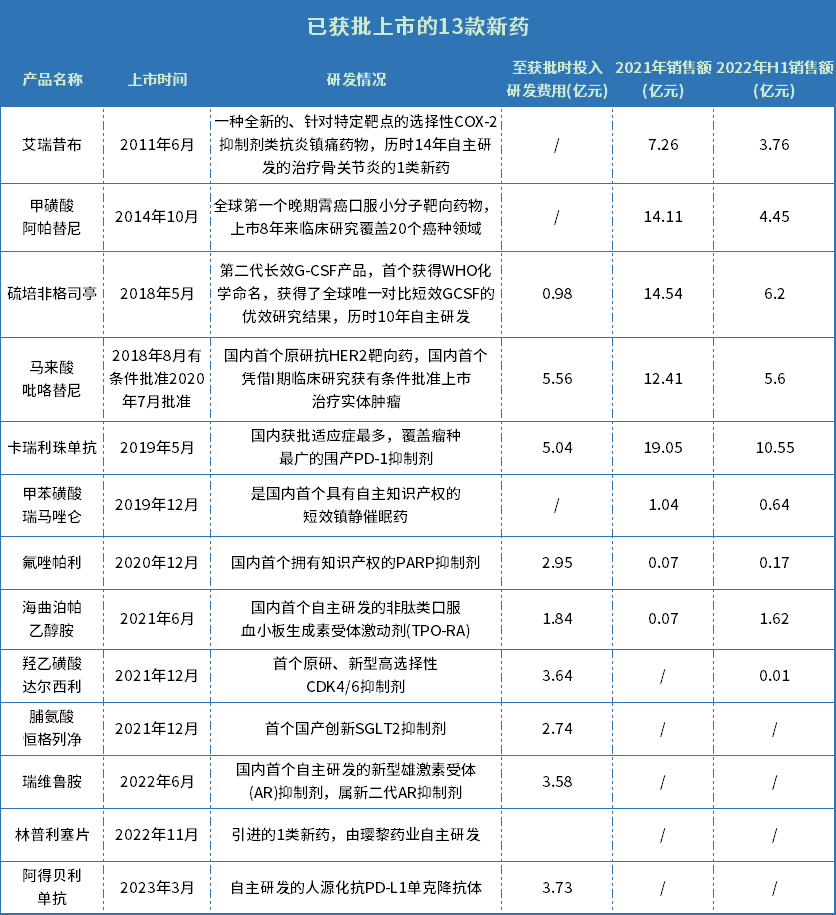

从创新药获批数量上说,恒瑞医药其实也挺有成就,截至目前,已有13款新药获批上市,值得关注的是,其中12款都是自研产品,难道是恒瑞医药研发能力很强吗?

在笔者看来,恒瑞医药的创新研发选择了一条“常人”不走的路,或许是因为仿制药的自信,在“玩”创新药时就免不了仿制药的思路,纵观恒瑞医药自研上市的12款新药,绝大部分虽名头响,但在研发获批前总有不自主的去考虑已上市同类产品的市场价值,颇有“哪个药销量好就仿哪个”的思路。

12款新药中销量最高的硫培非格司亭,Amgen早在1991年2月就经美国FDA获批上市了重组人粒细胞刺激因子非格司亭,并在2002年推出长效剂型培非格司亭,在恒瑞医药的硫培非格司亭获批前的2017年,培非格司亭全球销售额为47.6亿美元;最近刚获批的阿得贝利单抗,国外有同类产品Atezolizumab、Avelumab和Durvalumab,其中Atezolizumab和Durvalumab已在国内获批,Atezolizumab、Avelumab和Durvalumab全球2021年总销售额合计为67亿美元。在做产品前,恒瑞医药似乎看的虽然也是市场,但看的确是否有同类产品,他们咋样,销量还行咱就上。

其次,恒瑞医药在创新药的投入上秉承了“鸡蛋不能在同一个篮子里”,哪里可能有“矿”就去“挖”上几锹。据2021年年报显示,恒瑞医药在研管线产品达65个,临床项目达122个,这还不含当时已获批的7个新药的47个适应症临床项目。

管线涉及肿瘤、糖尿病、免疫、心血管、感染、眼科等多个领域,就连治疗近视也要去薅上一把,2021年6月用于延缓儿童近视的HR19034滴眼液临床获批。要知道兴齐眼药早在2019年就获批院内制剂,还有极目生物、兆科眼科、欧康维视等国内药企均走在前列,眼科弱势的恒瑞医药在已lisence in用于干眼症的2款产品后,本就被众多新药管线包围,还要再投入精力研发近视用药,不由得让笔者想到猴子捡芝麻和西瓜的故事。

同样作为创新药“大拿”的百济神州,据2021年年报显示,为超30种药物和候选药物执行90多项目正在进行或已计划临床试验,其中,除了获批的3款自研产品外,还有处于临床的自研产品9个,及22个lisence in产品。

相比之下,恒瑞医药的创新转型又有了第三个特点,就是“闷头”搞自己的,就连全球TOP10药企也是lisence in/out不断,就在3月13日,辉瑞还以430亿美元收购了ADC龙头Seagen,为的就是Seagen的ADC管线产品,然而恒瑞医药甚少出手,在如今的创新药“朋友圈”,自己“闷头闭关”确实不可取。

或许导致这一切的,除了夹杂有仿制药思路外,还有“如果还是做仿制药,那可能明天一个集采就归零了”的急切心理,导致了创新转型从“上头”到“上火”。

化零为整轻装上阵

遭受了“猛药”的“去火”治疗,恒瑞医药此刻该头脑清醒了,创新要继续,但不能“头脑发热”,见到“羊毛”就想薅的盲目发展和投资。

笔者在《恒瑞医药可以喘口气了吗》中分析了恒瑞医药现在所面临的国家集采环境,总体来说,恒瑞医药已逐渐走出前几批集采阴影,再加上此次的第八批国家集采无论中标与否都无影响,现在正是奋力一搏的时机。

首当其冲的就是要对现有管线进行调整,就连李嘉诚旗下的和黄医药,在4个月前也根据形势做出了专注于取得后期管线监管批准的新战略,恒瑞医药面对庞大繁杂的管线布局,在“金”力有限的情况下,先捡“芝麻”或“西瓜”,岂不事半功倍。

而且在重点产品的选择上,必要时需要“梭 哈冒险”精 神,就拿被中美双否的普那布林来说,作为First-in-Class免疫抗肿瘤药物,尽管在临床试验中,万春生物的临床数据和试验程序受到外界诟病,但2020年9月先后获中美两地在预防CIN领域的“突破性疗法”双认定,2021年,CIN适应症NDA申请又先后获中美两地授予“优先审评”资格,也足以说明普那布林的独特的机制价值。

此次国内的不被获批,也将导致万春生物股价或再次出现新一轮的下跌,甚至比之前被美国FDA拒绝后更低。

据恒瑞医药公告显示,截至目前其尚未开展任何关于普那布林的临床研究,是否可以乘此“低谷”,收购也好,获取也罢,自己主导开发普那布林作用机制,“富贵险中求”,就算再次失败,在笔者看来,也比将钱花在即使能够成功研发出延缓儿童近视的滴眼液上要有价值的多。

难道默沙东当初不愿意花超过400亿美元价格收购的Seagen,就值得辉瑞超过起初设想价位300亿美元,最终以430亿美收购吗,辉瑞认为在ADC上值得冒此一险。

套用一句老话,失败是成功之母,更何况转型哪有那么简单的一帆风顺,重金下注的新药被国内否决的坏消息,也没让恒瑞医药股价向下,或许正是资本的敏锐,也看出了恒瑞医药经历了创新“雷区”,早已不再是原来的恒瑞。

参考资料来源:

· 药智网《普那布林的得意与失意——万春医药启示录》

· 恒瑞医药年报及公告

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57