3月20日晚间,药明康德发布2022年度业绩公告,全年实现营业收入393.55亿元,同比增长71.8%;归母净利润为88.14亿元,同比增长72.9%;扣非归母净利润82.60亿元,同比增长103.3%;经调整Non-IFRS归母净利润93.99亿元,同比增长83.2%,营收增速创下历史新高。

自2018年一季度至今,药明康德实现四年收入翻四倍,这位小分子CXO龙头再次给大众交出了一份亮眼的年报成绩单。

图源:药明康德官微

CXO行业仍未露疲态

过去几年CXO行业一直处于风口,顺着行业的发展东风,各个企业加速扩张产能,业绩增长十分迅猛,达到了目前整体超百倍的估值。

后来,医药股普遍表现不佳、大量创新药企破发,CXO行业也普遍迎来持续下跌。

行业寒风吹进了CXO,不少企业"负重前行",经营业绩受到了不同程度的影响,在资本市场渐露疲态,但另一方面,也有企业在此逆境之中"马太效应"不断增强,以“强者恒强”的姿态砥砺前行,药明康德便是其中之一。

在已经公布2022年业绩预报的CXO企业中,部分昔日的CXO明星企业已经出现了增收不增利,甚至由盈转亏的局面。例如药明康德的竞争对手康龙化成2022年营业收入101~103亿元,同比上涨36%~39%,但是归母净利润同比下降13%~21%,连续多年净利润50%以上的增速戛然而止。

当然,2022年对于药明康德也同样是充满挑战的一年,“股价大跌、市值腰斩、减持不断、估值下探、拜登行政令”等,经营大环境带有了颇多负面情绪。尽管经营环境充满挑战,药明康德仍实现了创记录的收入增长,不得不令人赞扬,这或许还是主要得益于其“一体化、端到端”的整体业务优势,各板块间的协同性很大程度上规避了原有风险。

从细节数据上来看,过去一年里,药明康德不断拓展新客户,并通过高品质、高效率的服务,保持强劲的长期客户粘性,活跃客户数量超过5,950家,来自原有客户的收入高达377.81亿元,同比增长77%,前十大客户保留率为100%,同时新增客户超过1,400家,新增客户收入15.73亿元,可见全球各地的客户对药明康德的服务需求保持十分强劲的增长。

图源:药明康德官微

同时,来自全球客户的收入均实现快速增长,其中来自全球前20大制药企业收入184.21亿元,增长174%,占药明康德整体收入比重约46.8%。

从区域看,美国仍是药明康德最重要的市场及收入主要来源,来自美国客户收入258.84亿元,同比增长113%,贡献超半壁江山;来自欧洲客户收入44.32亿元,同比增长19%;来自中国客户收入75.26亿元,同比增长30%;来自其他地区客户收入15.12亿元,同比增长23% 。

图源:药明康德官微

显然,药明康德的主要营收还是来自于海外市场,国内市场环境对药明康德的影响力相对有限。身处2022年国内创新药低迷的环境下,作为CXO龙头的药明康德,用自身可圈可点的亮眼的经营业绩给行业注入了一丝希望,在逆境中见真章。

五大业务多轮驱动,化学业务持续领跑

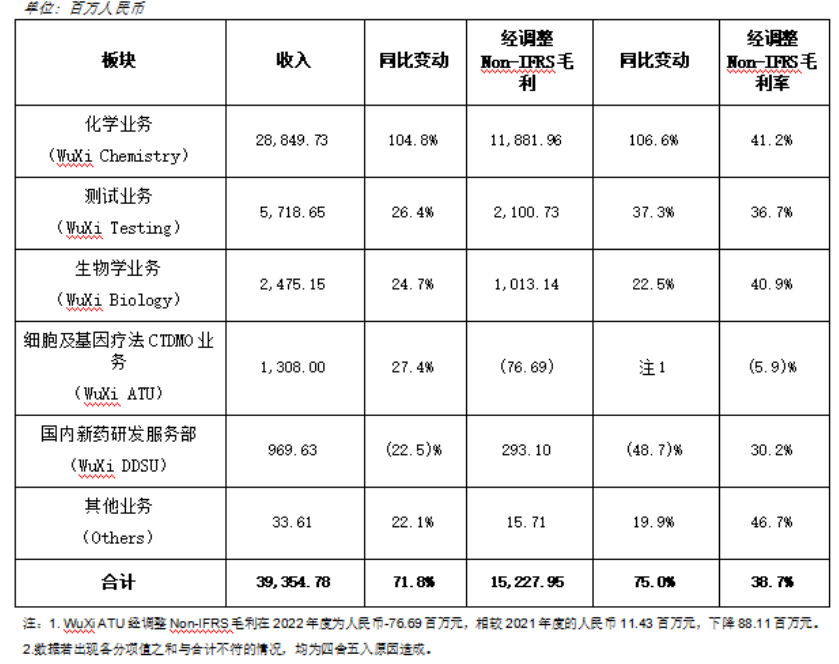

2022年,在一体化CRDMO和CTDMO业务商业模式体系之下,药明康德旗下五大核心业务即化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)、细胞及基因疗法 CTDMO 业务(ATU)和国内新药研发服务业务(DDSU),业务间的协同效应不断增强,尤其是化学业务,迸发出强劲的增长动力,依旧挑起营收主梁。

•化学业务实现收入288.50亿元,同比增长104.8%,经调整Non-IFRS毛利118.82亿元,同比增长106.6%,毛利率为41.2%,化学业务板块收入较2021年实现翻倍增长,其中新分子种类相关业务增长158.3%,增长势头迅猛。

•测试业务实现收入57.19亿元,同比增长26.4%,经调整Non-IFRS毛利21.01亿元,同比增长37.3%,毛利率为36.7%。其中实验室分析及测试服务驱动强劲增长。

•生物学业务实现收入24.75亿元,同比增长24.7%,经调整Non-IFRS毛利10.13亿元,同比增长22.5%,毛利率为40.9%。其中广泛的生物学服务需求驱动增长,新分子种类相关业务贡献突出。

•细胞及基因疗法实现收入13.08亿元,同比增长27.4%,经调整Non-IFRS毛利-0.77亿元,毛利率为-5.9%,工艺开发业务收入同比增长43%,毛利下降主要由于新启用的上海临港运营基地较低的利用率导致。

•国内新药研发服务部实现收入9.70亿元,同比下降22.5%,经调整Non-IFRS毛利2.93亿元,同比下降48.7%,毛利率为30.2%。药明康德将集中推进更优质的项目管线,为中国客户提供更加创新性的候选药物,该板块未来收入增长贡献将主要来自于药品销售分成。

图源:药明康德年报

纵观五大业务板块的收入,除国内新药研发服务部受业务主动迭代升级影响,同比下降22.5%,其余均持续发力,实现年同比增长25%以上,化学业务更是以逼近300亿的年增长份额独占鳌头。

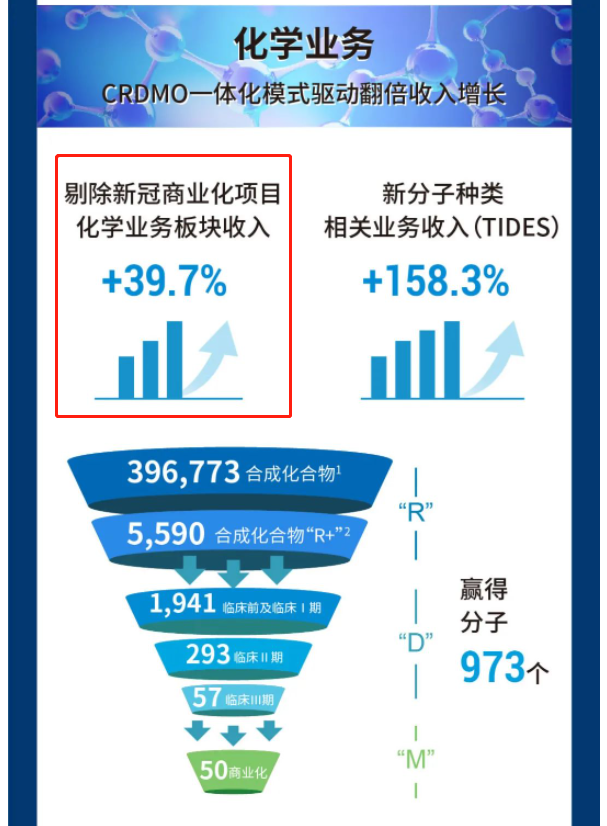

一体化业务商业模式体系使得药明康德化学业务得到了重塑。但市场的担忧也不在少数,面对近两年的高速增长,市场最为热议的也是其王牌板块——化学业务。此前一度有投资者担忧表示,如此亮眼的财报数据背后必然受益于全球疫情的“东风”,新冠业务助推化学业务业绩增长。

然而根据季度财报,药明康德2022年前三季度新冠收入约68.79亿元,仅占总营收的24.2%。在其“长尾”战略持续推进下,即使剔除新冠业务,常规化学业务2022年收入也实现同比增长39.70%,这个增速在业绩基数较高的背景下仍十分可观。

图源:药明康德官微

如此看来,新冠业务对于化学业务板块来说只是众多商业化项目中的极个别,即便疫情常态化之下,新冠业务对于化学板块来说是有影响,但程度有限。

原因在于,剔除特定商业化生产项目,化学业务板块年收入包含药物发现、工艺研发和生产分别实现72.13亿元(31.3%)216.37亿元(+151.8%)。截止2022年底,工艺研发和生产管线项目达2341个,其中商业化项目达50个,临床I/II/III期项目分别为1941、293、57个。

同时,在化学板块新分子能力建设方面,截止2023年2月底,药明康德已拥有27条寡核苷酸生产线,总体积超过10000升的多肽固相合成仪,和1000多人的寡核苷酸和多肽研发团队。后期和商业化项目交付的速度、规模引领行业,倍受青睐。

总体来说,“一体化、端 到端”策略有望夯实竞争壁垒,可驱动药明康德长期稳健增长,未来,五大板块将持续发力,以化学业务板块领跑,其他业务板块协同发展,药明康德长期成长可期。

立足2022,扩张产能,稳步增长迈向2023

在2022年强劲增长势头的基础上,药明康德2023年全年营收有望突破410亿元,预计收入将继续增长5%-7%,这一不到去年实际增速十分之一的增幅预测,似乎显得相对保守。

因为,长期以来,CXO行业的核心逻辑是“海外CXO产能持续向我国转移,同时叠加国内创新药崛起进一步为CXO行业带来增量空间”。去年9月,拜登签署行政命令旨在鼓励在美国本土发展生物制药产业。

美国对生物制造业的最新态度,叠加此前美国对中国生物医药公司研发、投资、贸易政策的收紧,这对国内的CXO企业今后发展或产生一定的影响,尤其像药明康德2022美国市场收入占半壁江山的企业,这不得不让行业开始思考相关的应对方法,未雨绸缪。作为CXO头部的药明康德,率先动起来。

早在去年7月,药明康德计划在新加坡建立研发和生产基地,并预计在未来十年累计投资20亿新元(约合14.3亿美元)用于新基地的建设。新基地的设立将会进一步拓展药明康德一体化赋能平台的能力和规模,计划建造先进的实验室和设施,并与亚洲、欧洲、北美等地的基地联动,满足客户日益增长的需求,不断加强与全球合作伙伴的沟通协作。此项投资总额会根据药明康德业务发展需要,在未来10年内分阶段进行投入,目前新加坡基地属于设计阶段。

在海外进行一定的产能布局的同时,国内产能也持续扩张,为了促进化学业务持续建设产能,2022年完成常州三期、常熟工厂投产和武汉华中总部投用,在南通建设实验室服务平台,将于2023年陆续投入使用,扩大高活原料药的大规模生产能力,未来将更好地满足全球合作伙伴的需求。

对于五大业务板块2023的业绩预测,其中,剔除新冠商业化项目,化学业务收入预计增长36-38%,其中TIDES(化学业务中的新分子业务)预计增速为化学业务整体增速的近2倍;其他业务板块(测试业务、生物学业务、细胞及基因疗法业务)收入预计增长20-23%;国内新药研发业务将持续业务迭代升级,预计收入下降超过20%。

某种层面上讲,2022年虽然受到疫情及行业药不景气大环境的扰动,药明康德营收增速创下历史新高,足以反映出药明康德在外部不确定性环境中,拥有强劲的核心竞争力和抗风险能力,也说明其一体化CRDMO和CTDMO业务商业模式体系价值已然凸显并会持续助力其在2023的路上一路高歌,稳步前进。

参考资料:

1.药明康德2022年度财报、官微

2.《CXO行业“大浪淘沙”,药明康德“突出重围”》环球老虎财经,2022年8月4日

3.《药明康德2022年营收与净利大增70%+,2023年收入预增5%-7%》一度医药,2023年3月20日

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57