带量采购如火如荼,化学药、生物药已经是集采的“囊中之物”。

中成药的带量采购一直“雷声大、雨点小”,然而,这一次真的“狼来了”。

今日(3月23日),随着全国中成药联合采购办公室组织召开“中成药联盟采购企业沟通会”,国内首次以全国为范围的中成药集采正式拉开帷幕。

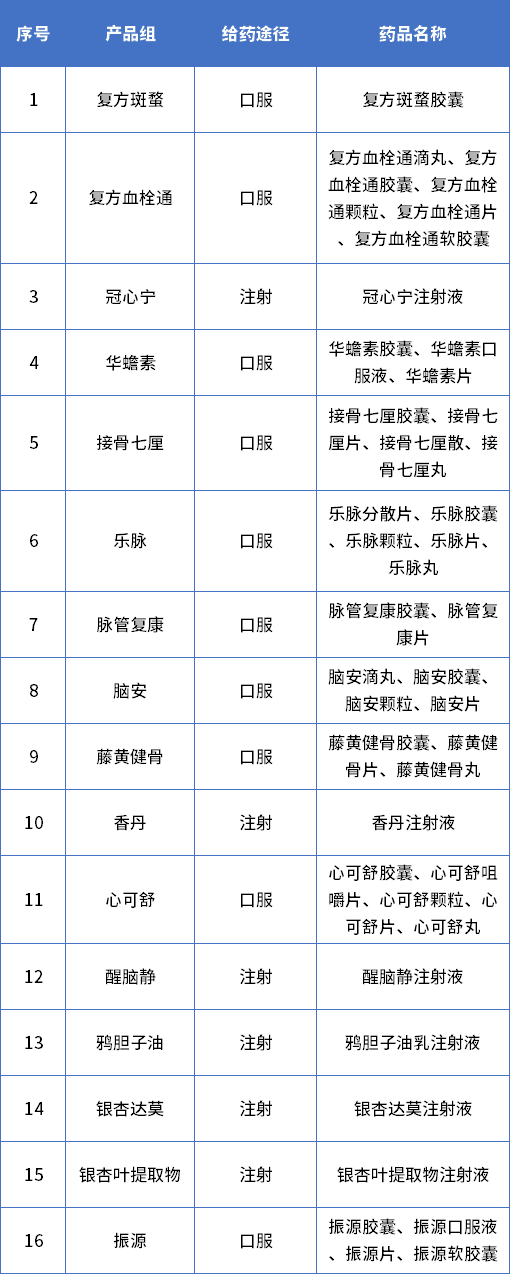

本次全国中成药集采拟涵盖16个采购组,共计42个品种,包括复方血栓通、冠心宁、华蟾素、银杏叶提取物等多个市场规模超10亿元的中成药大品种。

自2020年中成药集采酝酿以来,2年多才全国铺开,中成药集采为什么那么难?企业应该如何面对?

前哨来了:

中成药联盟采购企业沟通会召开

今日(3月23日),全国中成药联合采购办公室组织召开“中成药联盟采购企业沟通会”上,会议内容围绕全国中成药联盟采购相关规则的介绍和征求相关企业意见建议。

本次会议共计邀请了110家企业,其中包括神威药业、葵花药业、众生药业、天津同仁堂、悦康药业、亚宝药业、华润集团、国药集团、哈药集团等知名龙头企业或其下属企业。

首次的中成药集采预计将涵盖16个采购组,共计42个品种。

覆盖的剂型不仅包含质量控制较好的口服固体制剂,还包括了质量控制“老大难”的注 射剂剂型,涉及骨科、眼科、肿瘤、心脑血管等治疗领域。

16个采购组中,包括了复方血栓通、冠心宁、华蟾素、银杏叶提取物等超10亿元的中成药大品种,还囊括多个独家品种。

其中,复方血栓通是年销售额超30亿元的超级大品种,一直是心血管中成药市场的霸主。

表1 中成药带量采的产品清单

本次中成药集采,将从“填空”和“补缺”两个维度扩大集采覆盖范围。

“填空”是把此前未曾纳入各级集采目录的进行破冰填空,“补缺”是将已有省份集采、价格竞争充分的品种开展带量价格联动。

从过往省级中成药集采的经验来看,中成药的平均降幅普遍低于化学药集采降幅。

特别是,本次纳入的16个采购组中,还包含了不少独家品种/品规,这些独家品种将会有更多的底气,预估在谈判中平均降幅会更低。

独家品种参与集采也是国家的“破冰行动”,相较于化药,参加国家集采必须要先拿到“一致性评价”的入场券,而中药暂没开展类似“一致性评价”的工作,因此这一个探索将是对独家品种定价体系的一个挑战。

从集采规则中,相较于化学药国家集采“价低者得”的中选规则,中成药的集采价格降幅不是唯一打分依据,这样表现就更加友好、更有温和。

此外,不少中药大品种同时兼顾消费属性,主要的销售渠道在院外市场,会不会考虑到院内院外价格联动的问题而在集采中采取更加复杂的策略呢?答案是很可能的。

国家医保局曾发文要求到2023年底国家和省级集采药品数累计达到450种,化学药、中成药、生物药均应有所覆盖。

根据药智数据统计,2022年,中成药在三大类药品市场占据超过33%的市场份额,增速远超化学药品和生物制品。

若按市场份额均分,中成药纳入集采品种约莫也有150种。

首次国家中成药是16个品种采购组是个探索,后续的铺开,以及中成药集采常态化,有望导致行业的大洗牌。

中成药集采为什么那么难?

事实上,中成药集采自2020年就开始酝酿。

2020年,中成药集采从2020年开始陆续在浙江金华、河南濮阳等地级市试点,彼时,在金华市的试点中,80个中成药中选39个,中选率为21.7%。后逐步扩面到省级的联盟集采。

2021年12月,湖北牵头19省(区、市)联盟中成药集中带量采购开标,打响了全国中成药省际集采的第一枪。

最终97家企业、111个产品中选,中选价格平均降幅42.27%,最大降幅82.63%,预计每年可节约药品费用至少26亿元。

紧接着,在2022年,广东牵头6省联盟对132个中成药集采,中选品种平均降幅64.28%,备选品种平均降幅37.24%。

湖北、广东两大省级联盟作出了很好的示范作用,“两枪”打下去,命中靶标,同时涵盖了超过20个省份,已见规模。

此后,北京及山东又各自展开中成药集采,分别纳入84个、15个中成药品种。

试点的高潮一浪接一浪,时机逐渐成熟。

2022年9月10日,全国中成药联合采购办公室挂牌成立,来自30个省份的代表组加入,在国家医疗保障局指导下,开展中成药的带量采购。

自此,和国家药品采购办公室、国家高值耗材采购办公室同等级的国家中成药采购办公室,终成三足鼎立之势。

2023年3月1日,国家医保局办公厅下发《关于做好2023年医药集中采购和价格管理工作的通知》。

2023年将重点指导三大省际联盟集采,其中就包括湖北牵头扩大中成药省际联盟采购品种和区域范围,也就有了今天沟通会议的召开。

前后酝酿了2年多才全国铺开,中成药集采为什么那么难?

相较于化学药,中成药因不同制备工艺、疗效无法简单判定、缺乏一致性评价、独家品种众多等原因,是普遍认为中成药难纳入集采的原因。

大部分的中药产品,只能用治疗位置或者治疗领域来定义,难以通过一致性评价标准去衡量。

部分中成药适应症范围不明晰、临床应用范围广,如何实现对适应症的合理划定难度较大。

此外,中成药的集采还面临一些特有的难题,如中药材成价机制的特殊性。

中药材的种植不可避免要“靠天吃饭”,因此对于中药饮片的价格也不可避免产生较大的价格波动。

集采的“定价”与药材种植的“波动”,是一对天然的矛盾体。

但价格虚高的问题始终困扰着中成药,这个“虚胖的胖子”总是要纳入瘦身行列。

因此,也就有了中成药的集采价格降幅不是唯一打分依据的规则。

企业如何应对?

每个中成药企业的产品不一样(处方药/OTC)、销售的渠道不一样(院内/院外)、企业的产品线也不一样(多元化/集中化)、企业的资源也不一样(区域性/全国性),应对的策略也应该“量体裁衣”。

如果是“普药类中成药产品”为核心品种的话,主动迎合策略可能倾向性更合适。

企业就需要做好中药材种植基地、生产成本控制、质量提升、组建专业水平的招投标团队等功课。

同时要明确,“以价换量”的底线在哪里,进入集采后未来院外市场营销模式该怎么做。

如果是以“独家中成药”为企业核心品种的话,掌控话语权可能倾向性更合适。

掌控话语权包括,评估是否应该进入集采,选择进入谈判的优势在哪里,若进入后降价幅度较大后续的研发生产销售全链条该怎么调整等。

同时要明确,如果不进入集采,怎么进一步拓展市场,进一步做大做强。

从中药行业的历史数据来看,影响行业的最大因素是销量而非价格,在“重量轻价”的影响下,集采时代的“量增”是否有望成为推动中药行业发展的核心驱动力?

让我们拭目以待。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57