万众瞩目的第八批国采,在美丽的海南岛开标,有人欢喜,有人愁。

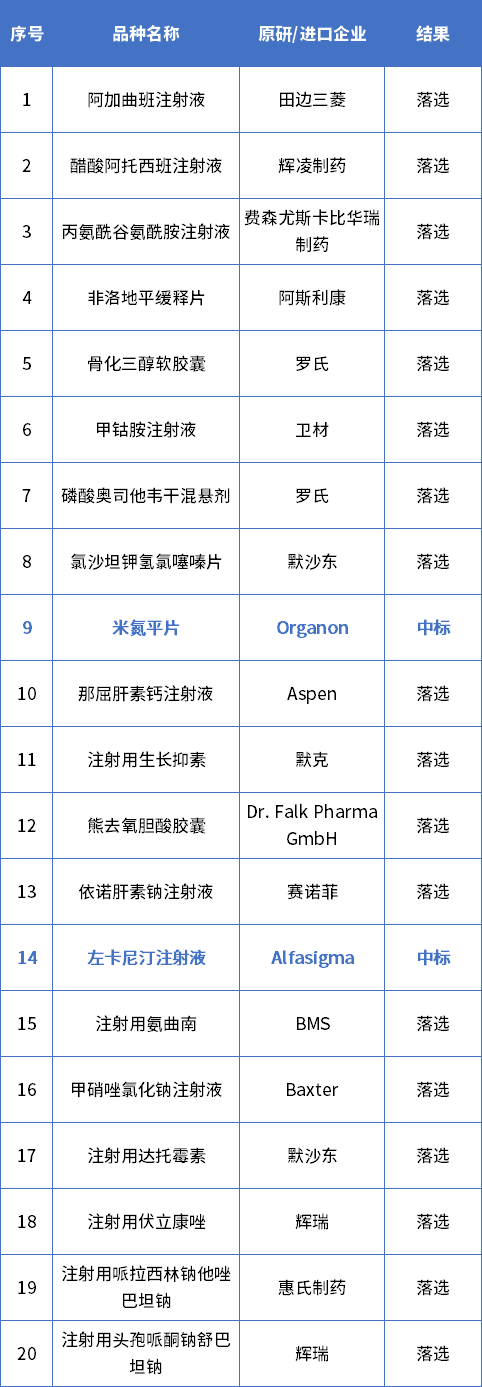

第八批国采,共涉及40个药品品种,除了左炔诺孕酮片落标外,剩余39个品种中选,品种中选率高达97.5%。

本次参加申报的企业共有251家,共计366个产品,其中174家企业的252个产品获得拟中选资格,投标企业中选比例约70%。

而与火热的国内中标药企形成鲜明对比的是,原研/进口企业的落选。

据统计,本次国采涉及原研/进口20个品种,其中18个落选,2个中标。

50亿“单品之王”落选,90%原研撤退!这20个原研药,终端竞争格局如何?

50亿“单品之王”落选,

90%原研撤退

据网上公开信息整理,本次40个药品品种中,共有20个品种涉及原研/进口企业。

在本轮国采中,仅有2家原研企业拟中标,分别为Organon的米氮平片和Alfasigma的左卡尼汀注射液。

以涉及原研/进口企业品种中标情况测算,仅10%的原研中标,低得可怜。

大部分的原研/进口企业虽然参与投标却落选,与国内企业热切的参与度形成鲜明的对比。

表1 原研/进口产品在第八批国采的中标情况分析

(根据网传信息手工整理,如有错漏以官方为准)

是因为原研产品在中国公立医院市场已经被蚕食了吗?还是产品的市场份额可有可无?我们从中国城市公立医院终端竞争格局逐个分析。

对阿加曲班注射液而言,竞争格局不算激烈。田边三菱制药仅占2.3%的市场份额,市场基本是被天津药物研究院药业占领,落标可以理解。

表2 中国公立医院阿加曲班品牌年度销售格局(单位:万元)

对醋酸阿托西班注射液而言,辉凌医药的市场霸主地位虽然已易主,但是仍然占据26.7%的市场份额,妥妥的3亿元大品种,落选实属可惜。

表3 中国公立医院阿托西班品牌年度销售格局(单位:万元)

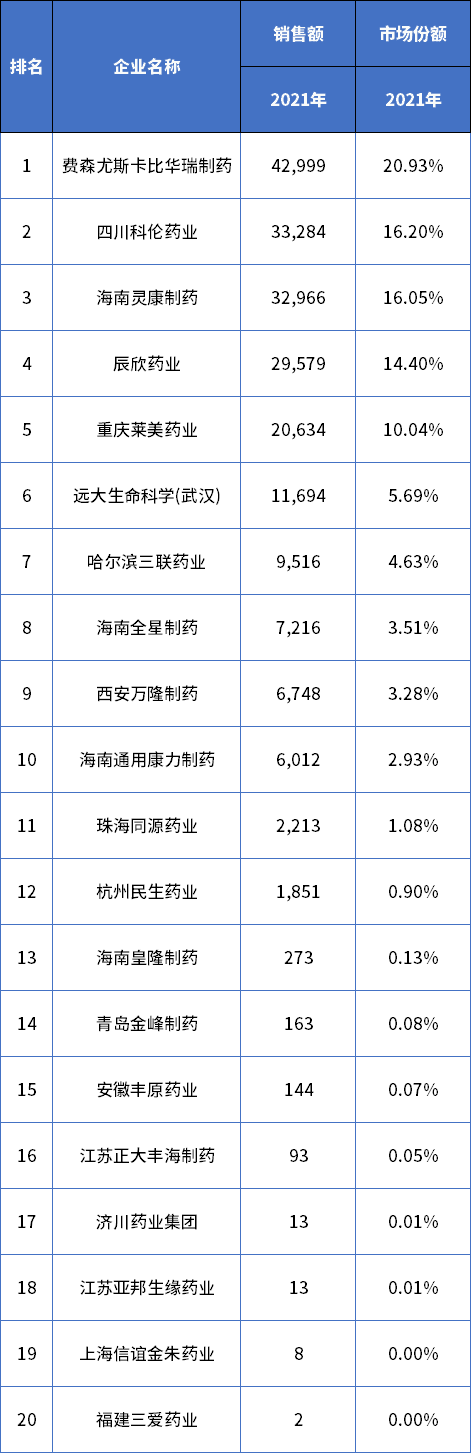

对丙氨酰谷氨酰胺注射液而言,费森尤斯卡比华瑞制药依旧手握市场份额的No.1,超过4亿元的大品种,难道有其他路径可以保持销售屹立不倒?

表4 中国公立医院丙氨酰谷氨酰胺品牌年度销售格局(单位:万元)

对非洛地平缓释片而言,阿斯利康拥有着明显的优势碾压着一众国产仿制企业,接近13亿的超级大品种,超过70%的市场份额,却静默错过本轮次的集采,实属难以理解。

表5 中国公立医院非洛地平品牌年度销售格局(单位:万元)

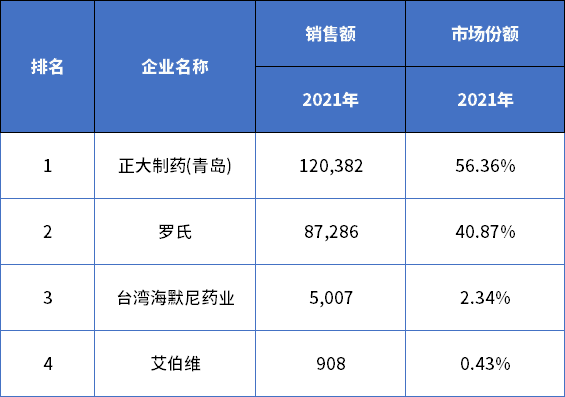

对骨化三醇软胶囊而言,罗氏屈居第二,市场份额被正大制药超过,但是市场上基本呈现也就是双雄争霸的局面,本次罗氏的“冷眼相看”,难道是要低下高贵的头颅服软?

表6 中国公立医院骨化三醇品牌年度销售格局(单位:万元)

对甲钴胺注射液而言,卫材手握7亿的销售额,“一览众山小”,但是对于这个魅力无限的大品种,已有接近20家过评,难保后续20家的追兵的追堵围击。

表7 中国公立医院甲钴胺品牌年度销售格局(单位:万元)

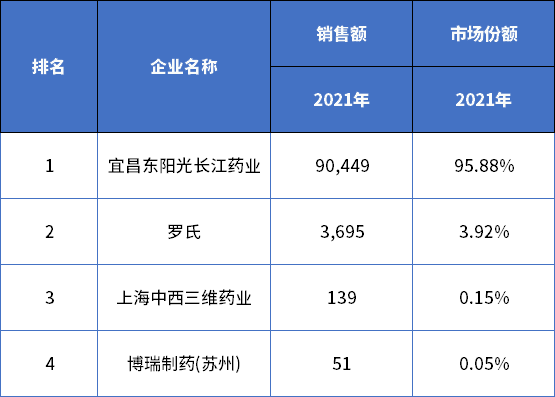

对磷酸奥司他韦干混悬剂而言,流感神药的故事始终占据着热点,东阳光又笑傲群雄,对于供不应求的大单品而言,罗氏进可攻退可守,策略不足为奇。

表8 中国公立医院奥司他韦品牌年度销售格局(单位:万元)

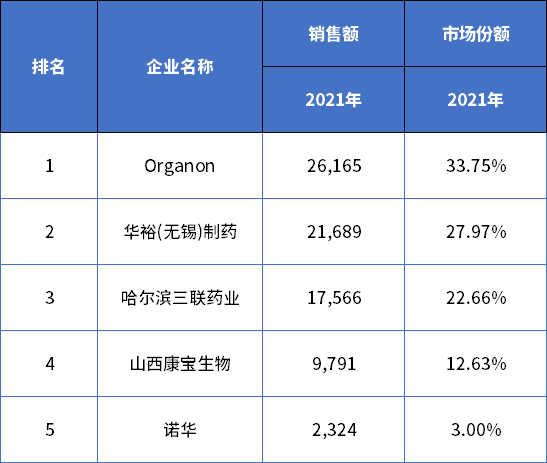

对氯沙坦钾氢氯噻嗪片而言,默沙东和北京福元医药不相伯仲,任何一点风吹草动,都可能成为霸主之争的胜负手。本次默沙东的失标,有可能让北京福元医药拉开差距。

表9 中国公立医院氯沙坦钾氢氯噻嗪片品牌年度销售格局(单位:万元)

对米氮平而言,虽然不算是一个超大品种,但是Organon为了保住榜首的地位,选择了中标,也感受到原研企业为保住过亿元品种的决心。

表10 中国公立医院米氮平品牌年度销售格局(单位:万元)

对那屈肝素钙注射液而言,作为首次纳入国采的肝素品种,Aspen占据将近一半公立医院销售的市场份额,依旧没有表现出很热切维护市场地位的决心。

表11 中国公立医院那屈肝素钙注射液品牌年度销售格局(单位:万元)

对于注射用生长抑素而言,又是一个黄金大单品,原研默克手握8亿元的“蛋糕”,本次并没有选择通过国采放量拉动量价齐升。

表12 中国公立医院注射用生长抑素品牌年度销售格局(单位:万元)

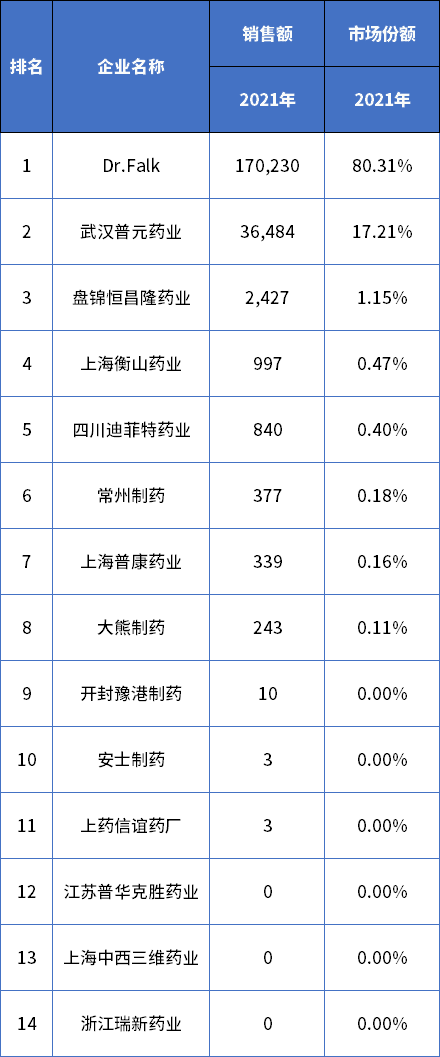

对于熊去氧胆酸而言,Dr.Falk Pharma GmbH一骑红尘,虽然入局者多,但原研始终把握着市场的主导权。作为第八批国采中,原研药品在公立医院为数不多超10亿元的黄金大单品,Dr.Falk的选择让人有点摸不着头脑。“光脚企业”一定会趁机而上。

表13 中国公立医院熊去氧胆酸品牌年度销售格局(单位:万元)

对于依诺肝素钠注射液而言,赛诺菲拥有着明显的优势,占据了半壁江山,接近14亿元的大品种,也默默退出国采的竞争行列。要依靠品牌和推广维持被抢夺的市场,赛诺菲要做出更大的努力。

表14 中国公立医院依诺肝素钠注射液品牌年度销售格局(单位:万元)

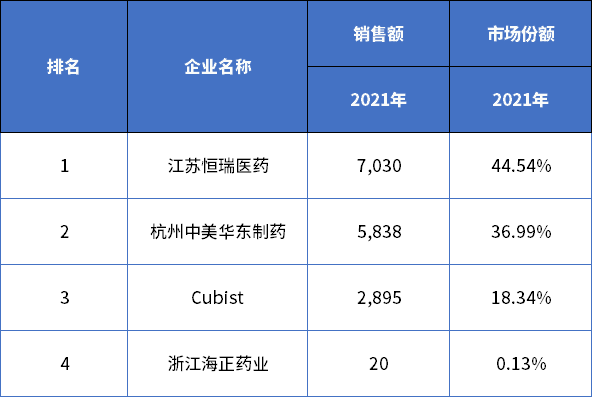

对于左卡尼汀注射液而言,Alfasigma随保持着领先的位置,但优势并不明显,后面的东北制药在奋起直追,所以本轮次国采中,Alfasigma作为唯二的原研企业,选择中标来深化竞争优势。

表15 中国公立医院左卡尼汀注射液品牌年度销售格局(单位:万元)

对于注射用氨曲南而言,BMS在中国公立医院中早已经不见了踪迹了,原研反而成了“光脚企业”,但是BMS却没有作为“光脚企业”的勇气。

表16 中国公立医院注射用氨曲南品牌年度销售格局(单位:万元)

对于甲硝唑氯化钠注射液而言,Baxter(百特)早已被挤到三甲开外,仅维持了2000万元的销售规模,有点“食之无味,落之可惜”的意味,Baxter的选择也就没那么惊奇。

表17 中国公立医院甲硝唑氯化钠注射液品牌年度销售格局(单位:万元)

对于注射用达托霉素而言,默沙东早已不见踪迹,已经失去的市场,也就不再回首,也不想重新出发。

表18 中国公立医院注射用达托霉素品牌年度销售格局(单位:万元)

对于注射用伏立 康唑而言,又是属于为数不多原研企业超10亿元的黄金超级大单品,而且拥有着相对的市场优势。可能是辉瑞对自身实力的信心,可以在不参加国采的前提下,继续维持该霸主地位。

表19 中国公立医院注射用伏立 康唑品牌年度销售格局(单位:万元)

对于注射用哌拉西林钠他唑巴坦钠而言,这是一块“香饽饽”抗感染复方大品种,是多家企业的拳头大产品。本轮次中惠氏制药早已失去争夺市场的雄心。

表20 中国公立医院注射用哌拉西林钠他唑巴坦钠品牌年度销售格局(单位:万元)

对于注射用头孢哌酮钠舒巴坦钠而言,辉瑞公司“了不得”,单品超过50亿元,是第八批国采当之无愧的单品之王。别说仿制药了,创新药要实现年销售超50亿元都不容易。就是这么一个拥有着明显市场优势的产品,辉瑞不屑于入局国采打价格战进行竞争,也就为其他“光脚企业”创造蚕食市场的良机。

表21 中国公立医院注射用头孢哌酮钠舒巴坦钠品牌年度销售格局(单位:万元)

为何手握大市场的原研

在国采落选?

本轮集采中,大部分原研/进口企业均是手握市场大筹码,仅有个别是被仿制药企反超逐渐退出竞争舞台。

但是,他们纷纷“撤退”,意欲何为?难道让大市场拱手让人?

原因中,除了行业流传已久的,外资药企需要权衡药物国内外定价差异,总部很难授权其开极低的价格竞争集采,降价幅度无法与国内企业保持一致这个原因外,好像也没有特别合理的解释。

如果说由于其强势的市场地位确让其在失去集采市场后能支撑一段时间,而非像很多国内企业一样不进集采就是死局,但是每一轮次的集采,周期基本是3年,3年之久,足以发生很多故事,支撑不住的时候,难道就放弃这块市场?

也有人说,对于这些外企巨头而言,集采品种都是专利过期原研药,基本属于其存量市场,降价入选即使保住了市场份额,但是利润仍然大幅降低。

他们更看重的是利润指标,因为利润指标关乎着他们股市价格的晴雨表。

还有最后一个可能性,这些外企巨头整体的成本,确实不如国内企业。国内企业这些年的发展,已然建立完善的产业链,具备较强硬的价格话语权。

呈现出的效果,就有点像印度的仿制药企在美国犹如“秋风扫落叶”。

展 望

无论参与与否,国采的洪流奔流不息,医保局的意志不容置疑。原研企业的撤退,可能是国内企业实现进口替代的一个契机。

至于要不要抓住,能不能抓住,就看每一家企业的魄力了。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57