在过去两年里,谈起药品集中采购,信立泰总会被当作一个受挫的典型。以至于在人们的印象中,信立泰依然是一副孱弱的模样。但事实上,纵观中国制药企业的发展史,能像信立泰一般在短时间内迅速调整姿态适应集采,并全面拥抱创新时代的药企,屈指可数。

经过两年的调整,信立泰终于在2022年迎来了重回增长正轨的时刻。

来源:官网

走出阴霾

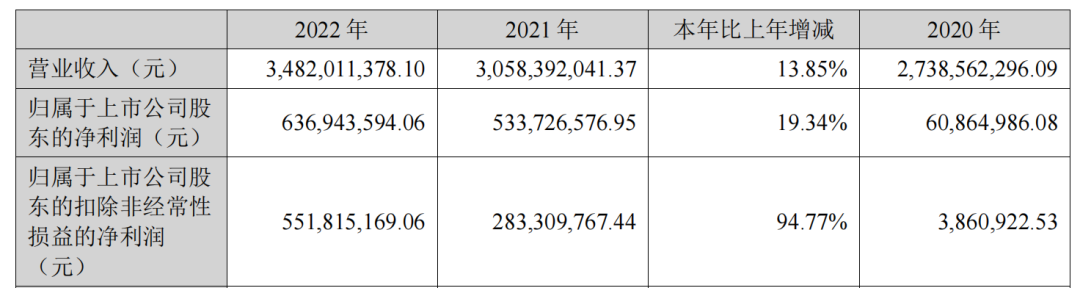

3月29日,信立泰发布最新年报,2022年,其总营收34.82亿元,同比增长13.85%;净利润6.37亿元,增长19.34%;归母扣非净利润5.52亿元,增长94.77%。

分产品看,2022年,信立泰的制剂收入29.33亿元,同比增长13.44%;原料收入3.68亿元,下降2.10%;器械收入1亿元,大幅增长70.56%。

信立泰2022年营收情况

来源:2022年年报

从以上财务数据中,我们可以看到,信立泰已经基本走出集采阴霾,重新步入正轨,并开始在创新转型上发力。

这一切,来之不易。

进入集采时代,虽然泥沙俱下,但信立泰可以说是受伤最严重的一个。此前,信立泰的抗血小板聚集药物硫酸氢氯吡格雷片(商品名:泰嘉),在2000年时抢先在原研赛诺菲上市前获批,享有八年保护期,因而在后续多年内形成仅有原研和泰嘉两款产品共同销售的局面。集采前泰嘉的销售峰值超过30亿元,为信立泰第一大核心品种,在其总收入中占比超过60%。

2018年国家首轮“4+7”带量采购即纳入氯吡格雷,信立泰以22.26元/盒(75mg规格)的价格中标,但在2019年后续集采扩围中意外丢标;无独有偶,在紧随其后的冠脉支架集采中信立泰再度丢标,并在2020年计提了2.8亿的商誉减值。

信立泰因此在2020年收获了有史以来最难看的财报数据,归母扣非净利润只剩386.09万元,同比下降99.4%。

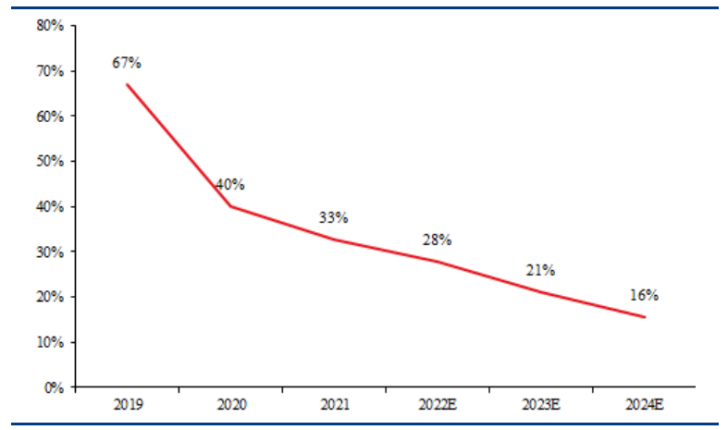

泰嘉收入占信立泰总营收预测走势

来源:华创证券研报

在之后的时间里,信立泰通过多种形式极力消除集采丢标带来的影响。

首先是卖掉手上的资产。2020年10月起,信立泰先后卖掉了盐酸达泊西汀、盐酸厄洛替尼、利伐沙班和甲磺酸伊马替尼等仿制药,卖掉M.A.MED ALLIANCE SA约5.69万股股权。

同时,信立泰还通过引进战略投资者、非公共发行股票、抛售股权等手段,募集了大量资金。

凯雷投资集团(The Carlyle Group Inc.)便是在此时大举进入信立泰。2020年9月,信立泰的控股股东将合计持有的5230万股(占总股本的5%)的信立泰股权,以总价为17.75亿元,通过协议转让给中信里昂,中信里昂背后是凯雷亚洲第五期基金;2021年6月,信立泰发布非公开发行股票上市公告,通过发行数量6880万股的股票,共募集了19.52亿元,包括南方基金、睿远基金、招商证券等18家机构和个人参与了认购。

短短一年时间内,信立泰便募集了超40亿元的资金。如今回头看信立泰的这些措施,不仅思路清晰,而且处置十分迅速,为其迅速重回增长轨道奠定了很好的基础。根据2022年年报显示,信立泰目前尚有货币资金26.7亿元,交易性金融资产3.28亿元。

走出集采阴霾后,信立泰似乎也重新找回自信,正在多线发力创新药,试图再度打造心脑血管疾病治疗领域的医药龙头企业的地位。

以点带面多线发力

在集采丢标后,承担信立泰保增长任务的是阿利沙坦酯(商品名:信立坦)。

阿利沙坦酯是唯一由国内自主研发、拥有自主知识产权(1.1类新药)的血管紧张素II受体拮抗剂类降压药物,制剂专利保护期到2028年;主要用于轻、中度原发性高血压的治疗,主要规格为240mg/片及80mg/片,2021年通过谈判续约国家医保目录,医保支付价格4.3元(240mg/片)。

阿利沙坦酯与氯沙坦钾相比,代谢途径相对简单,不会产生氯沙坦钾经肝 脏代谢产生的多种与降压疗效无关的其它代谢产物。临床随机双盲安慰剂对照试验发现,阿利沙坦酯总的不良反应发生率与安慰剂类似,分别为8.8%和10.1%。该药获得了2018年版《中国高血压防治指南》的推荐。

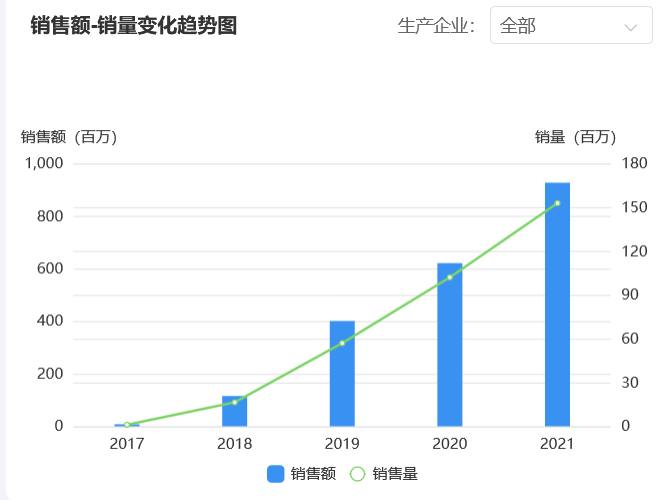

根据药渡数据,信立坦自获批上市以来一直呈稳步增长态势,是2021年唯一实现增长的沙坦药物,院内市占率首次超过缬沙坦,成为中国最大的ARB品种。作为信立泰独家品种,竞争格局好,短期无集采风险。

信立坦销售增长趋势

来源:药渡数据

围绕阿利沙坦酯,信立泰布局了1类新药S086(高血压、慢性心衰适应症)、首 个国产ARB/CCB类2类复方制剂SAL0107、ARB/利尿剂类2类复方制剂SAL0108,这些产品上市后将有针对性地覆盖不同细分市场领域,满足更多未被满足的临床需求。

2022年,信立泰研发投入9.17亿元,同比增长32.69%,占营收比重26.35%,研发创新投入持续加强。全年共提交6个新药临床试验申请,1个CTA(欧洲临床试验申请),2个新产品上市申请;获得5个药品临床默示许可(临床试验通知书),3个产品注册批件/补充。

S086

S086(沙库巴曲阿利沙坦钙)是全球第二款血管紧张素受体-脑啡肽酶双重抑制剂(ARNI)。S086由沙库巴曲和阿利沙坦酯共晶形成,拟用于原发性高血压患者和慢性心衰患者的治疗。相比于复方制剂,共晶体结构具有药物成分构成比恒定、贮存稳定性好、可显著提高药物溶解度和口服生物利用度等明显优势。S086的高血压适应症Ⅲ期临床完成所有患者入组、揭盲和统计分析,初步结果显示达到主要终点目标,慢性心衰适应症已开展III期临床入组,有望在2024年获批上市,成为中国第二款ARNI药物。

SAL0107

SAL0107(阿利沙坦氨氯地平)、SAL0108(阿利沙坦吲达帕胺)分别为首 个国产ARB/CCB类2类复方制剂和ARB/利尿剂2类复方制剂。SAL0107上市申请已获得受理,有望在2023年上市;SAL0108的III期临床已完成了全部患者入组,预计2023年递交上市申请,有望在2024年获批。两个复方制剂将与已上市的阿利沙坦酯、在研的S086高血压适应症形成战略协同,丰富高血压新药管线,强化信立泰在高血压领域的竞争力。

除了围绕阿利沙坦酯的这几款在研产品,信立泰在肾性贫血领域拥有一款有望成为30亿的大品种的产品--恩那司他。

目前,肾性贫血的标准治疗方法为EPO替代药物联合静脉铁剂皮下注射给药治疗,但现有治疗方案存在治疗及达标率均低、患者依从性差等诸多局限。低氧诱导因子—脯氨酰羟化酶抑制剂(HIF-PHI)是肾性贫血领域最新的一种小分子口服药。2020年《中国肾性贫血诊疗的临床实践指南》首次纳入HIF-PHI,肾性贫血治疗拓展至ESA、铁剂和HIF-PHI三种治疗方式。

恩那司他为口服可逆性低氧诱导因子脯氨酰羟化酶抑制剂(HIF-PHI),通过抑制聚尿多元醇(PHD)的作用,从而固定肾 脏和肝 脏中的缺氧诱导因子(HIF),增加内源促红细胞生成素(EPO)的生成。该药为信立泰从日本JAPAN TOBACCO INC引进,已于2022年1月提交上市申请,有望成为国内第二款肾性贫血HIF-PHI药物。

在骨质疏松领域,信立泰拥有国内最全的骨质疏松产品组合。原发性骨质疏松症诊疗指南也指出,骨质疏松需要进行联合或者序贯治疗,而特立帕肽作为国内唯一获批的骨形成促进剂,用药地位不可替代。

特立帕肽是重组人甲状旁腺素氨基端1-34片段(PTH 1-34),属于甲状旁腺素类似物(PTHa)的一种,小剂量、间歇使用特立帕肽可刺激成骨细胞活性,促进骨形成。信立泰特立帕肽粉针在2019年获批,为国产第二家;水针已于2022年4月获批,是首 个国产特立帕肽水针,长效水针也已处在临床III期阶段。

此外,信立泰的第一个中美双报的创新生物药JK07(SAL007)正在临床中的适应症为慢性心衰(含HFrEF和HFpEF),已完成在美国的Ib期临床的招募、给药,中国的I期临床试验第一队列已经揭盲;其自主研发的抗肿瘤生物药JK08(SAL008)分别获得欧洲多个国家及国内的临床许可,目前正在欧洲开展I/II期临床试验;苯甲酸复格列汀的Ⅲ期临床研究统计分析结果显示,苯甲酸复格列汀具有良好的安全性和耐受性,目前已提交上市申请。

综合来看,目前信立泰的研发管线中,产品丰富且层次感十足,进度较快的项目已渐渐进入收获期,创新转型的成效开始显现。

结 语

进入集采后,我们看到了太多药企经历重创的故事,即使强如恒瑞医药,依然无法扛住集采的重拳。评估一家药企的经营能力,应急处置能力是其中非常重要的一项能力。在集采之后,信立泰能够以最快的速度华丽转身,其前瞻性和果断的态度确实非一般药企能比,从作为集采重创药企的典型,到如今走出集采阴霾的代表,信立泰的转型故事还将继续。后续发展如何,药渡还将持续关注。

参考资料

1. 信立泰年报、官网、公告等

2. 光大证券、东吴证券、华创证券研报

3. 《“卖卖卖”,信立泰在卖什么关子?》,每日财报,2021-6-20

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57