在十年前,中国Biotech起步阶段,政策还未到位,资金是个大问题。彼时,如何迅速产生营收以支撑创新药研发是所有Biotech经营中最重要的考量,于是生物类似药几乎成为那一时期成立的Biotech一致的选择。经过多年的发展,在众多原研药专利到期之际,那一批Biotech的生物类似药便如雨后春笋般冒出,一拥而上。

迈威生物也是这批Biotech中的一员,不过在后续的创新管线中,迈威生物正在走出一条差异化道路。

来源:官网

商业化元年

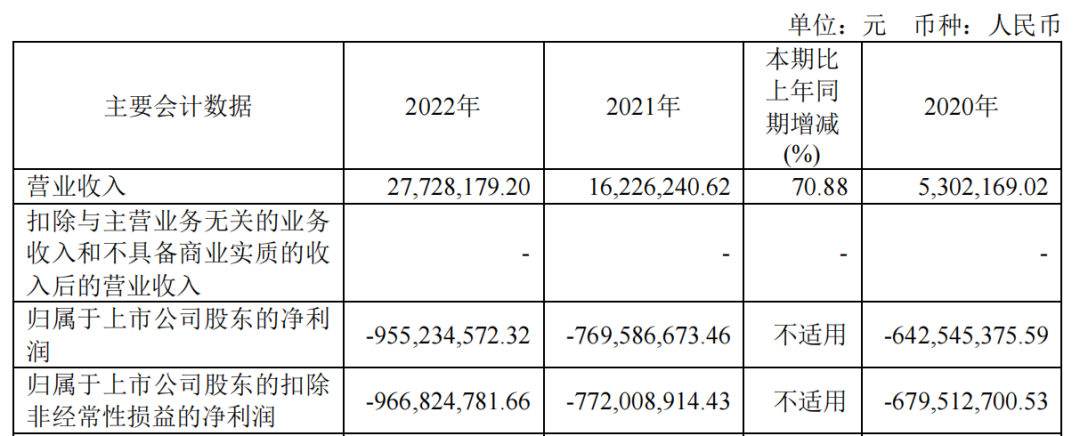

4月7日,迈威生物发布最新年报,2022年,其总营收为2772.8,1万元,同比增长70.88%;净利润亏损9.55亿元;归母扣非净利润亏损9.67亿元。

值得注意的是,2022年是迈威生物的商业化元年,目前已有2个产品获批上市。

迈威生物2022年营收数据

来源:2022年年报

从迈威生物的研发管线和发展策略看,走得依然是以生物类似药为切入点,继而发展创新药的路线。这一路线的典型成功代表为复宏汉霖,其余还有博安生物、百奥泰等。

这一路线的确“稳妥”。一方面,由于并不需要创新,类似药的研发难度要小很多;另一方面,由于几大重磅单抗专利刚刚到期,有着巨大的可替代市场,并且国内类似药刚刚起步,尚处蓝海。

迈威生物的首 款商业化产品为阿达木单抗生物类似药(商品名:君迈康),于2022年3月获批上市,其后于2022年11月用于治疗克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病适应症的补充申请再次获批。

得益于前期市场预热及网络布局,迈威生物厚积薄发,获批当月便出库开 票996万元。2022年,君迈康已取得全国挂网省份18个,实现医院准入105家的优异成绩,累计发货20696支。君迈康目前的药品上市许可持有人为君实生物,根据相关协议,迈威生物负责产品的市场推广并先行垫付推广费用,截至年报披露时,已经收到君实生物相关结算款3109.86万元。

阿达木单抗的原研药是大名鼎鼎的“药王”修美乐,从2012年起蝉联全球最畅销药物的宝座十年之久。修美乐于2010年在中国获批上市,但却卖得不好。究其原因,主要有两个,一是其在国内获批的适应症远少于欧美国家;二是长期未进入医保目录。

2019年,修美乐价格由7600元/支下调至3160元/支,在当年年底的国家医保谈判中,修美乐再次降价59%,终于以1290元/支挺进医保。修美乐主动降价原因主要为专利到期竞品上市所致。2017年修美乐专利在中国到期,国内多家药企在第一时间就开始申报上市阿达木单抗生物类似药。在2019年医保谈判的前半个月,百奥泰研制的国内第一个阿达木单抗注射液(格乐立)上市,用于类风湿关节炎、强直性脊柱炎及银屑病3个适应症。格乐立一问世,就拉开架势准备与修美乐大打价格战。

自此之后,国产阿达木单抗生物类似药接二连三获批,君迈康为第6款国产产品。

不过这么多国产阿达木单抗生物类似药上市,被集采的可能性大幅度增加,君迈康的商业化得再加把劲,赶在集采之前迅速占领市场。据迈威生物预测,其预计年内将新增医院准入超过200家,实现销售君迈康约25万支,达成销售收入约2.5亿元。

来源:2022年年报

迈威生物第二款获批上市的产品为地舒单抗生物类似药(商品名:迈利舒),于2023年3月的最后一天获批,适应症为用于骨折高风险的绝经后妇女的骨质疏松症。

地舒单抗是国际上一线广谱类抗骨折风险药物,能够阻断RANKL激活破骨细胞及其前体表面的受体RANK,阻断RANKL/RANK相互作用可抑制破骨细胞形成、功能和存活,从而减少骨吸收,增加骨皮质和骨小梁的骨量和强度。地舒单抗的原研药为安进公司的普罗力,2010年在美国和欧盟获批上市,于2020年进入中国。普罗力在2022年的全球销售额为36.28亿美元。

据预测,用于骨质疏松症的地舒单抗在中国的市场规模预期于2030年将达78亿元,迈利舒为国产第2款地舒单抗生物类似药,拥有较大的先发优势。迈威生物预测,2023年内迈利舒预计可实现医院准入超过200家,实现销售不低于30万支,销售金额不低于1.8亿。

另外,迈威生物的地舒单抗(120mg)9MW0321也已经递交上市申请,用于实体肿瘤骨转移、多发性骨髓瘤以及骨巨细胞瘤,预计于2023年第三季度获批。

来源:2022年年报

生物类似药终究不是归途,这是行业内的共识,为此,迈威生物不惜花重金打造了一条亮点十足的研发管线,在过去的一年里,进展也较为顺利。

丰富且极具差异化管线

截至目前,迈威生物现有分别处于不同研发阶段的核心在研品种12个,包括10个创新药,2个生物类似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域。2022年研发费用投入7.59亿元,同比增长21.86%,与国内同行业Biotech相比,力度较大。

技术平台方面,围绕源头创新的需求,迈威生物在抗体药物发现领域利用长期积累的特色技术构建了四个主要技术平台,既有自动化高通量杂交瘤抗体新分子发现平台、高效B淋巴细胞筛选平台等共享平台,又有ADC药物开发平台、双特异性/双功能抗体开发平台,各自或同时应用于不同的研发品种,发挥协同作用。

迈威生物研发管线

来源:2022年年报

8MW0511

8MW0511为一款新一代长效G-CSF的注射用重组(酵母分泌型)人血清白蛋白-人粒细胞集落刺激因子融合蛋白,适应症为用于防治骨髓抑制引起的白细胞减少症及骨髓衰竭患者的白细胞低下症。2021年3月,迈威生物将8MW0511在中国大陆地区的商业化权益License-out给了扬子江药业,已收到支付的款项1.33亿元。目前,8MW0511已完成Ⅲ期临床共496例受试者的入组、随访、数据清理和数据库锁库,正推进上市许可申请准备工作。

9MW0211

9MW0211为一款作用靶点为VE GF的创新单克隆抗体,适应症为新生血管性(湿性)年龄相关性黄斑变性。该在研产品是基于兔单克隆抗体及人源化改构技术获得的重组抗VE GF人源化单克隆抗体,已有研究数据表明,与传统鼠源单抗相比,兔源单抗具备更高的亲和力。目前,9MW0211正处于II/III期临床研究第一阶段入组,推进至III期临床启动阶段。

9MW0813

9MW0813为一款重组人血管内皮生长 因子受体-抗体融合蛋白,是阿柏西普(艾力雅)的生物类似药,适应症为糖尿病性黄斑水肿和新生血管性(湿性)年龄相关性黄斑变性。9MW0813具有与9MW0211相同的作用机理和机制,差异在于9MW0211与VE GF-A结合具有特异性和高亲和力,9MW0813则可与VE GF-A和PlGF结合,具有一定的广泛性,在与新生血管相关的眼部疾病治疗中具有一定的互补性。9MW0813目前正处于III期临床研究受试者入组阶段。

除了上述这三款推进至III期的在研项目外,在较早期的管线中,迈威生物还有几款在全球范围内都颇具竞争力的产品。

9MW2821

9MW2821为国内首 款、全球第二款进入临床的靶向Nectin-4 ADC药物。在9MW2821的II期临床研究推荐剂量(RP2D)下:至少完成1次肿瘤评估的尿路上皮癌受试者共12例,其客观缓解率(ORR)为50%,疾病控制率(DCR)为100%;此外,至少完成1次肿瘤评估的宫颈癌受试者共6例,ORR为50%,DCR为100%,安全性方面整体良好可控。目前,迈威生物正在积极推进尿路上皮癌、宫颈癌、前列腺癌、HER-2阴性乳腺癌、非小细胞肺癌等多个队列扩展入组。

9MW1911

9MW1911为一款作用靶点为ST2的创新单克隆抗体,适应症为哮喘、慢性阻塞性肺疾病和特应性皮炎等。临床前研究表明9MW1911在分子水平上,表现出与重组人ST2具有高亲和力,同时可以高效阻断IL-33与ST2的结合,抑制NF-kB和MAPK信号通路的活化,进而抑制Th2细胞因子的产生。目前全球尚无以ST2或其配体IL-33为靶点的抗体药物上市,9MW1911已完成I期临床剂量爬坡,研究结果显示安全耐受性较好,目前处于Ib/IIa期临床启动阶段。

此外,迈威生物的CD47/PD-L1双抗6MW3211、TMPRSS6单抗9MW3011、金黄色葡萄球菌α-toxin毒素单抗9MW1411等都是极具特色和差异化的项目。

结 语

根据年报,截至目前迈威生物还有货币现金24.91亿元,以目前其烧钱速度看,还能支撑两三年没有问题。而且在多款生物类似药商业化以后,或许迈威生物还有希望实现快速造血反哺创新药研发支出。同时,我们看到,迈威生物的BD工作也做得不错,多款早期在研均已实现License-out,其正在从多个不同的维度全力配合创新研发的资金需求,经营能力较为突出。相信在不久的将来,迈威生物将为我们带来更多的惊喜。后续发展如何,药渡还将持续关注。

参考资料

1.迈威生物官网、年报、公告等

2.华西证券研报

3.《围剿“药王”进行时》,美柏医健,2022-3-10

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57