4月16日,复宏汉霖发布公告,对截至2023年3月31日止三个月(报告期内)的选定营运及未经审核的财务信息做出披露。

图片来源:复宏汉霖公告

复宏汉霖表示,在报告期内,共实现营业收入约995.7百万元,相比去年同期增幅约97.2%;其自主研发的国内首 款获批上市的国产曲妥珠单抗(汉曲优)在中国境内实现收入约538.6百万元,较去年同期增幅约66.7%;其自主研发并获批上市的首 款生物创新药汉斯状实现收入249.8百万元,且3月单月销售额首次超过1亿元。

2款主力产品

潜力仍然巨大

根据复宏汉霖官网,目前其已有5款成功商业化的上市药物,分别为汉利康(利妥昔单抗注射液)、汉曲优(注射用曲妥珠单抗)、汉达远(阿达木单抗注射液)、汉贝 泰(贝伐珠单抗注射液)和汉斯状(斯鲁利单抗注射液)。

其中,作为复宏汉霖的2款主力产品,汉曲优与汉斯状延续了2022年的战绩(分别获得销售收入17.312及3.391亿元),在2023年1季度仍然表现优异。

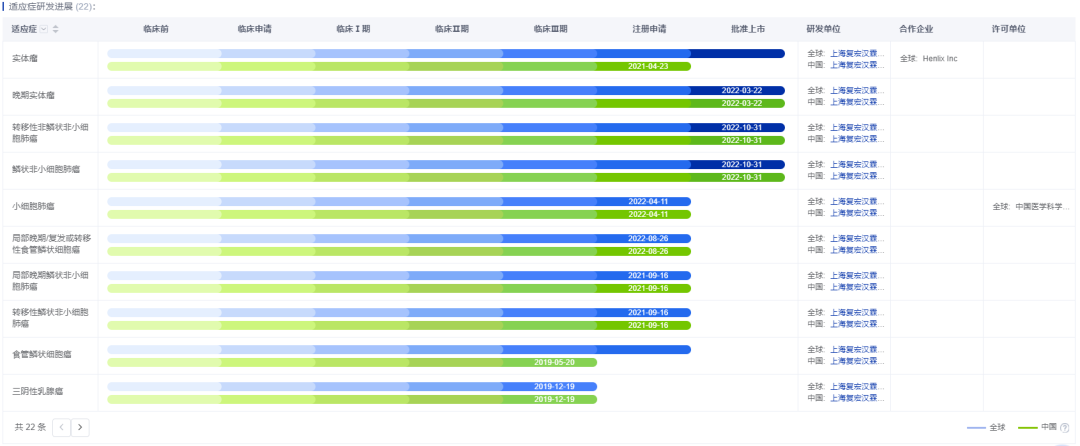

汉曲优,是由复宏汉霖自主研发的国内首 款获批上市的国产曲妥珠单抗,也是首 个中欧双批的国产单抗生物类似药。根据药智数据,其已有胃癌、乳腺癌、HER2阳性乳腺癌等6项适应症获批;其中,乳腺癌和转移性乳腺癌已在国内获批。

图片来源:药智数据——全球药物分析系统

在2023年1季度,汉曲优凭借这2款适应症,在中国境内(港澳台地区除外)实现收入约538.6百万元,较去年同期增幅约66.7%,增长态势迅猛。并且汉曲优在全球还开展了多个临床试验,这对其扩张市场有着极大的帮助。

当然,汉曲优主打的差异化——150mg/60mg双规格优势,是其在乳腺癌市场能够占据极大份额的最主要原因。

汉斯状,是由复宏汉霖自主研发的一款PD-1单抗。药智数据显示,其目前已在国内获批晚期实体瘤、转移性非鳞状非小细胞肺癌和鳞状非小细胞肺癌3项适应症;而其治疗实体瘤已达注册申请阶段。

图片来源:药智数据——全球药物分析系统

除此之外,汉斯状还开展了许多药物联用试验,包括与汉贝 泰联用治疗转移性结直肠癌、非鳞状非小细胞肺癌,与HLX26联用治疗实体瘤等。

图片来源:药智数据——全球药物分析系统

可见,作为自主研发、回报极大、潜力极大的生物创新药,复宏汉霖对汉斯状寄予了深厚的期望。

根据复宏汉霖,汉斯状在1季度实现收入249.8百万元,且3月单月销售额首次超过1亿元。这表明,汉斯状已进入了销售飞速增长阶段,并且其持续开发新适应症,或许销售额在未来能与汉曲优匹敌。

不过目前而言,复宏汉霖在1季度的过半销售额都是由汉曲优贡献的,汉曲优是其的主力产品。

创新是第一动力

复宏汉霖的创新中心

除去这2款为复宏汉霖贡献了几乎80%销售额的药物和其他已上市药物,复宏汉霖还有十余款在研药物。其中,HLX11、HLX14、汉曲优等产品也在推进出海进程。

“创新是第一动力”,复宏汉霖的创新中心是其能实现可持续发展的最主要原因。

复宏汉霖已建立起了完善的双抗研发平台,包括超大库容(2×1012)的人源化羊驼单域抗体噬菌体展示库、基于单域抗体以scFv的筛选及双抗构建、双抗连接子的设计与构建等创新技术……这便是其不断上升的研发实力的原因之一。

小 结

复宏汉霖仍在持续推进Biotech向BioPharma的转型,在国内的Biotech中,是一个非常优秀的例子。从技术平台的建立、出海的推进、药品研发到商业化,成功实现累计亏损的大幅度收窄,都可以看出复宏汉霖正在稳步前进。相信未来也会出现更多优秀的例子,为国内的生物医药产业添砖加瓦。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57