曾几何时,作为国内最大的输液生产企业,科伦药业登陆A股时,市值比肩恒瑞医药,一度与恒瑞并称“药界双雄”。

十三年过去,如今科伦的市值不足恒瑞的六分之一,但恒瑞已经连续两年净利润下滑,此消彼长之下,科伦药业正在快速拉近与老对手的距离。

近日,科伦药业发布2022年年报,年报显示,2022年实现营业收入189.13亿元,同比增长9.46%;归属母公司股东的净利润为17.09亿元,同比增长54.98%;归母扣非净利润16.46亿元,增长58.60%。

沉寂27年、无创新药上市!曾比肩恒瑞的“药界双雄”,开启追赶模式?

“药界双雄”,

曾比肩恒瑞

1996年成立的科伦药业,前身为四川科伦大药厂。

创立之初就发展迅速,在输液领域一路攻城拔寨,2000年跻身行业前四,2003年达到市场第二的7.3%的市占率,十年内跃升为行业第一,后一直保持极高的成长速度,于2018年占据43%市场份额,被誉为“输液大王”。

2010年,科伦药业登陆A股市场,募资50亿,其中超募35亿,并提出了“三发驱动”的发展战略,风头一时无两。

然而,2012年国家出台《抗菌药物临床应用管理办法》对抗菌药实施分级管理,号称史上最严限抗令。

科伦药业作为国内“抗生素龙头”,也深受政策影响,输液产品整体停滞不前。

但好在有大输液基本盘提供充足现金流,为仿制药研发和抗生素产业链完善提供强大的资金支持,在经历短暂的业绩下滑后,科伦药业成功从“输液大王”成长为国内产业生态体系最完备的大型医药企业集团之一,各领域齐头并进。

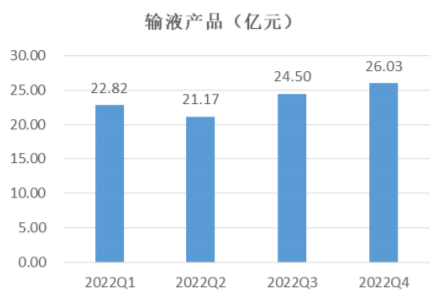

◆输液领域

作为科伦药业的基本盘,市场格局已逐步稳定。

2022年,输液产品实现营业收入94.52亿元,同比小幅下降3.56%。但高毛利的密闭式输液量占比提升1.91个百分点,让输液板块对整体利润贡献依然有所增加。

图1 输液产品分季度销售情况

图片来源:科伦药业年报

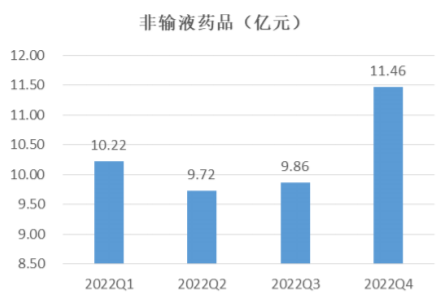

◆非输液领域

因国家及地方集采等多重外部因素的影响,部分产品销售有所下降。但科伦药业通过提高市场覆盖率、调整产品结构、持续推广新品种等方式,让非输液药品收入达41.26亿元,同比增长5.51%。

其中,盐酸达泊西汀片作为全球唯一获批的男性早泄适应症的治疗性药物,销量同比增长41.13%;注射用紫杉醇(白蛋白结合型)销售收入同比增长145.55%;恩格列净片在集采中标后,实现销售收入增长330.41%。

图2 非输液药品分季度销售情况

图片来源:科伦药业年报

◆抗生素中间体及原料药领域

受益于产品价格上涨,2022年实现营业收入39.13亿元,同比增长23.28%,实现毛利9.28亿元,同比增长35.58%。

成也集采,

败也集采?

集采是科伦药业近几年绕不开的话题。

对于科伦药业而言,从2018年底开始逐渐扩大的国家药品集采,以及2020年5月正式启动的注 射剂仿制药一致性评价,彻底结束了科伦药业大输液领域的高毛利状态。

2019年-2020年,科伦药业连续两年净利润负增长,分别同比下降22.68%和11.57%。在整个生物医药行业普遍大涨的2020年,科伦药业A股股价却累计下跌超过16%。

面对集采带来的阵痛,科伦药业的选择不是随大流全面转型创新药,而是主动拥抱集采。

2012年至今,科伦药业仿制及一致性评价陆续启动了380项产品的研究,2017年-2023年一季度实现了136项产品的获批,仿制药研发成功实现了从单纯输液到全面、综合、内涵发展的蜕变。

集采方面,截至前八批国家集采,科伦药业累计43项产品进入国家带量采购,涉及10余个疾病领域,其中第七批国家集采11项产品中标,第八批国家集采7项产品中标,中标数量分别排名全国第三和第一,已然成为国家集采最大赢家之一。

图3 科伦药业集采品种

图片来源:科伦年报

从销售数据来看,左氧氟沙星氯化钠注射液为科伦药业新获批一致性评价品种,在2021年第五轮国家集采中标,得益于中选区域销量大幅增长,市场份额位居集采中选企业第一,2022年实现销售收入4.5亿元,同比增长186.90%。

但并非所有的品种成功通过集采实现“以价换量”,部分存量品种也不得不“赔本赚吆喝”。

脂肪乳氨基酸(17)葡萄糖(11%)注射液(多特)为其存量大品种,于2021年第五轮国家集采中标,中标后销售价格下降,但销量却未如预期增长,2022年销售收入同比下降64.86%。

如何走过

转型阵痛期?

科伦药业的战略转型始于2012年,但对于创新药研发而言已经相对较晚,彼时的创新药赛道上成熟的靶点已被采摘完,导致科伦药业的创新药进度明显落后于曾经比肩的恒瑞医药。

截至目前,科伦药业尚未有创新药上市销售,而恒瑞医药已有11个创新药获批上市,60余款创新药正在临床开发,260多项临床试验在国内外开展。

正因如此,科伦药业近年来不断加大研发投入,研发费用从2018年的9.1亿逐年增长至2022年的17.95亿,研发费用增长速度远超营收增长速度。

在研发策略上,科伦药业的选择十分“务实”,坚持以“仿制药为基础,仿制推动创新”,将研发资金聚焦至优势项目。

2022年-2023年一季度,科伦药业共有38项仿制药物获批上市,其中首仿/首家14项,晋升“首仿之王”。

•创新药方面

作为科伦药业的创新药研发平台,子公司科伦博泰共有创新研发管线33个,含创新小分子药物9项,生物大分子药物24项,以肿瘤为主,同时布局了自身免疫、炎症和代谢等疾病领域,形成了疾病集群和产品迭代优势。

•对外授权方面

2022年,科伦博泰与国际制药巨头默沙东完成3次,至多9个ADC项目的授权合作,总交易金额近118亿美元,创下国产创新药企海外授权的最高记录,引发国内外医药圈强烈关注。

与默沙东的合作,是对科伦博泰ADC技术平台及ADC项目的重要认可,未来这些ADC产品有望和K药广泛联用治疗大多数实体瘤,将产生巨大的协同效应。

创新药研发方面的突破,打开了科伦药业业绩增长的天花板,创新药板块将成为科伦药业新的利润增长点,届时仿制、创新两大板块共同发力,科伦药业也将进入新的发展阶段。

结 语

在市场普遍认为药企必须做创新药,或者认为仿制药很低端的背景下,科伦药业坚持将仿制药作为研发战略基础。

在原研替代及保障药物可及的集采政策下,仿制药为科伦药业贡献了充足的现金流,进而反哺创新药研发,驱动创新药发展,为未来增长提供动能。

参考资料

1.科伦药业半年报、年报

2.《科伦药业研究报告:创新衔接、新周期开启》,浙商证券,2023-02-22

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57