随着疫 苗企业年报数据陆续发布,虽然对疫 苗领域的情况早有所料,但当相关数据摆在面前时,仍不禁感慨:疫 苗行业真是晴雨交替,让人琢磨不透。

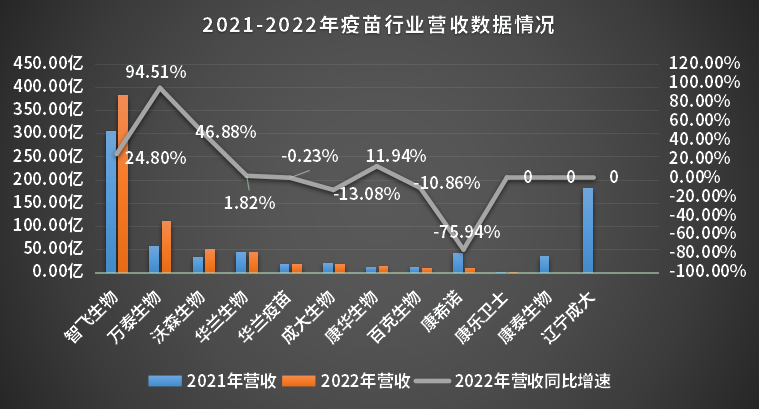

截至目前,包括智飞、康希诺、沃森、万泰在内的十余家代表性疫 苗企业的年报已公布完毕,总体趋势上来讲,2022年是疫 苗行业“大灾之年”:

7成疫 苗生产商业绩逆增长,3成企业增收不增利、4成企业营收净利双降,仅有万泰生物、沃森生物与康乐卫士三家企业实现业绩正向增长。

数据来源:各家疫 苗企业年报

可之前还风生水起的疫 苗行业,为何短时间就表现的如此不堪?未来又是否还有其他出路?

成、败皆因新冠?

4月初,坊间广泛流传康希诺的子公司“上药康希诺”调整了2023年生产计划,从4月4日起暂停生产线,一石激起千层浪。据上药康希诺员工向有关媒体透露,“从去年年底开始,就已经没有正儿八经的活干了,就一直这样耗着,顶多就做点中试度日。”

目前公布的疫 苗企业年报中,差不多一半的企业将业绩不佳的“锅”甩给了新冠疫情。

智飞生物:增收不增利,新冠疫 苗销量爆减

作为整个疫 苗市场2022年营收最大的企业,智飞生物龙头地位不可撼动的同时,其受新冠影响也是首当其冲,其2022年主要年报数据如下:

可以发现,相较之前2021年的高光,今年智飞生物的表现确实有点差劲,“增收不增利”之下,也说明智飞生物不仅面临产品降价、上游成本上涨等风险因素,在新冠疫 苗等自主产品上,也未能良好的控制。

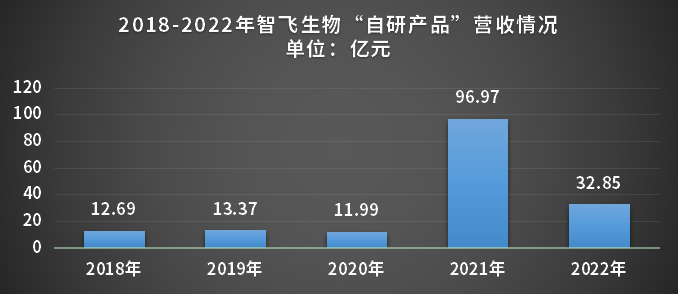

据有关人士分析,智飞生物今年净利润大降与其新冠疫 苗产品放量不及预期有着不可推卸的责任。遥想2021年3月,智飞新冠疫 苗获批紧急使用,市场放量明显:

2021年,智飞自主产品收入暴涨700%,接近100亿元,粗略估计至少70亿元都来自于新冠疫 苗。

图片来源:智飞生物年报

但如今,随着市场饱和度越来越高,此前的大卖势头已去,收入情况锐减也是意料之中。

图片来源:智飞生物年报

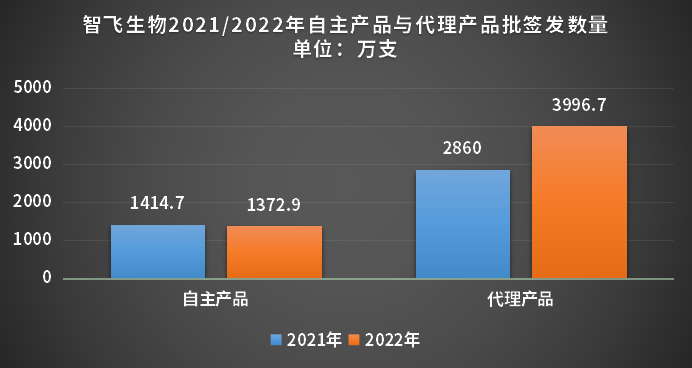

除了新冠疫 苗之外,智飞生物其余的自研产品情况也并不乐观。

据年报数据显示,2022年其自主产品批签总量为1372.9万支,同比下降2.95%(不包括疫 苗);而与之相对的,代理产品批签发3996.7万支,同比增长39.74%。此消彼长之下,整体净利率自然下降厉害。

某种意义上来讲,代理生意的缺点一方面没有话语权,另外就是低毛利对企业利润的影响,通过智飞生物的年报,也不得不感慨,火爆的代理生意背后满满都是无奈。

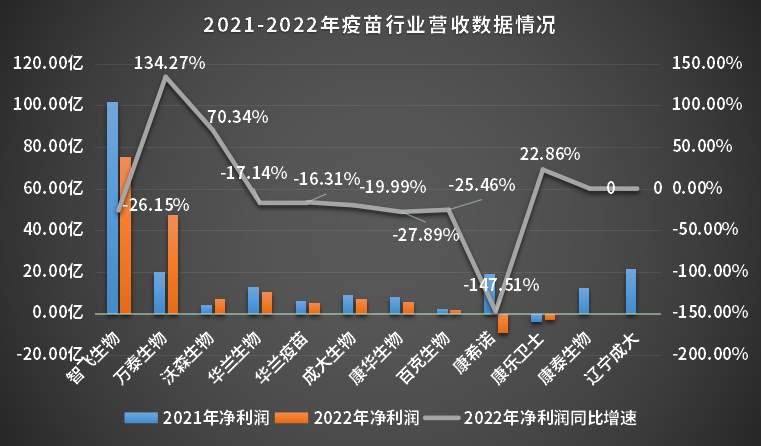

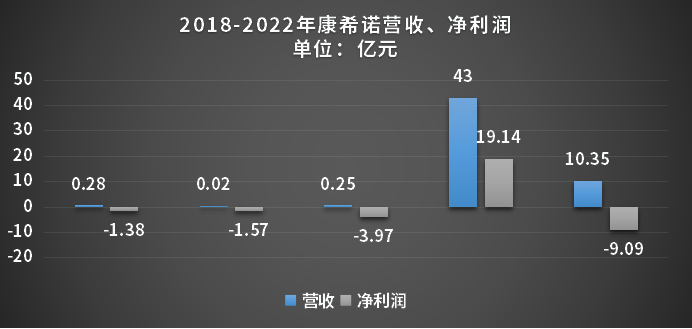

康希诺:亏损净利润超几年总和

3月27日,康希诺生物发布2022年财报,期间实现营收10.35亿元(-75.94%),归母净利润由盈转亏9.09亿元,扣非净利润亏损10.33亿元,超过之前几年的亏损总额。

对于营收、净利下降,康希诺在年报中称,系新冠疫 苗需求量同比大幅下降,市场竞争不断加剧,公司新冠疫 苗产品销售收入大幅下降。同时,公司其他商业化产品,如脑膜炎球菌多糖结合疫 苗,仍处于商业化初期阶段,致使公司营业收入同比大幅下降。

图片来源:康希诺年报

作为康希诺首 款商业化产品,康希诺新冠疫 苗2021年单品营收至少在40亿以上,账上现金流突破了70亿以上,但进入“乙类乙管”常态化疫情防控阶段后,疫 苗接种率大幅降低。

对比来看,智飞生物的新冠疫 苗并非主营业务,顶多是锦上添花。但对康希诺而言,失去了新冠疫 苗的优势后,拿什么撑起如此高的市值?拿什么取得投资者得信任?

特别是,被寄予厚望的吸入型新冠疫 苗昙花一现,也成为了康希诺最后的荣光,虽说MCV4、MCV2与Ad5-EBOV三款产品逐渐进入商业期,但过程推进过程中逐渐展露出的困难也越来越多,妄想短期替代新冠疫 苗,提起业绩大梁,基本上不太可能。

最终,康希诺究竟是昙花一现,还是旷日持久,或许大家心中已有答案了。

结构单一,

是疫 苗行业最大风险

成大生物难逃“逆增长”命运

2021年,成大生物业绩出现增收不增利,彼时大众对其结构单一、市占率下降的现象就表示了担心,如今2022年业绩公布,终究还是没能逃过“逆增长”的厄运。

4月7日晚间,成大生物发布2022年年报,报告期内公司实现营收18.15亿元,同比下降13.08%;归母净利润7.14亿元,同比下降20%。

不仅没能挽回之前的业绩颓势,甚至从“增收不增利”发展成了“营收净利双降”。

数据来源:成大生物年报

其实,成大生物业绩之所以越来越不佳,有新冠疫情的客观影响,但更多的是其主营业务中早已存在的风险。

相关数据显示,其在售疫 苗主要集中于狂犬疫 苗与乙脑灭活疫 苗(Vero细胞)两款,且两款疫 苗营收占总营收比例高达97.25%,“市场竞争激烈下,结构单一的风险剧增”或是业绩下降主要原因。

曾经的成大生物,确实是长生生物之后,最大的狂犬病疫 苗生产商,可随着近年来越来越多企业涉足该领域,仅“人用狂犬病疫 苗”就有高达8家企业互相夺食,市场格局俨然已经从“供不应求”转变为了“供大于求”。

笔者预测,成大生物如果不针对“主营业务单一”的问题做出改变,业绩或持续下降,甚至直接被后来者替代。

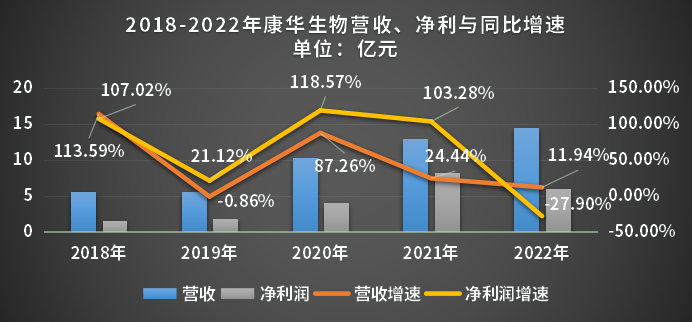

康华生物净利润上市首降,问题同样

作为另一家标榜“狂犬疫 苗第一股”的康华生物,其2022年“增收不增利”趋势与成大生物出奇的相似,近年来业绩低迷所暴露出问题也颇为相同。

2022年年报显示,康华生物实现营业收入14.47亿元,同比增长11.94%;实现归母净利润5.98亿元,同比下降27.90%,是其自2020年上市以来净利润的首次下滑。

数据来源:康华生物年报

而据资料显示,康华生物目前上市品种仅有两款,分别是冻干人用狂犬病疫(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫 苗。其主营业务单一的问题甚至比成大生物更甚,2022年总营收中有98.49%都是冻干人用狂犬病疫(人二倍体细胞)提供。

至于重组六价诺如疫 苗、CYW135群脑膜炎球菌结合疫 苗、四价鼻喷流感疫 苗等产品,也只见研发进展,却迟迟无法兑现。

另外,狂犬疫 苗市场竞争越发激烈,后来者技术迭代愈发频繁,如智飞生物冻干人用狂犬病疫 苗(MRC-5细胞)已经获得了III期临床试验总结报告,2023年有望进入注册申报阶段。

HPV疫 苗成最大赢家

在其他疫 苗企业“萎靡不振”之时,有3家企业却能营收、净利润双涨,而且皆为HPV玩家。

如果说,2021年是属于新冠疫 苗的一年,或许2022年注定是属于HPV的一年,公开资料显示,目前国内获得上市批准的国产HPV疫 苗分别是万泰生物旗下的二价HPV馨可宁疫 苗、沃森生物旗下“双价HPV疫 苗”。

上市药企方面,涉及HPV疫 苗业务的也仅有4家,分别是智飞生物、万泰生物、沃森生物以及康乐卫士。除了智飞生物被新冠疫 苗影响导致净利润下跌,其余和HPV相关的疫 苗企业业绩皆为正向增长。

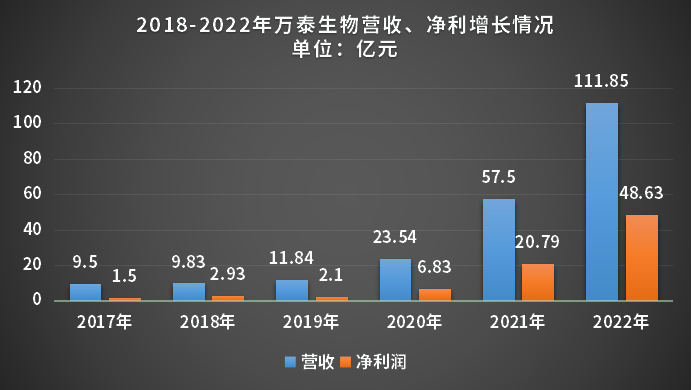

万泰生物无惧新冠需求下降,HPV疫 苗增速喜人

如果说新冠三年万泰依靠“检测试剂”实现加速度,那么耗时十数年的HPV疫 苗成功上市,或许才是其业绩可持续增长的源头。

根据万泰生物2022年报内容显示,万泰生物期间实现营收111.85亿元,同比增长94.51%;净利润48.63亿元,同比增长133.9%,为医药产业中增速最快的企业之一。

数据来源:万泰生物年报

更关键的是,在其2022年的营收比例分布上,以二价HPV疫 苗为主的疫 苗业务板块创收84.93亿元,主要负责经营HPV业务的万泰沧海净利润37.04亿元,占万泰生物净利润的76%,足见HPV这一款疫 苗在整个万泰生物产业中的重要作用。

另外,万泰生物2价HPV疫 苗批签发高增,也可以充分印证上述观点,2022年万泰生物2价HPV疫 苗共计签发288批次,同比增长76.69%,是所有HPV疫 苗中增速最快的业务。

或许是不认同默沙东9价HPV疫 苗饥饿营销的做法,亦或许是深知2价HPV疫 苗对于其而言终究只是过渡产品,万泰生物在产能建设上毫不吝啬。

截至2022年底,设计产能已经达到了年产3000万支,并且积极配合国家政策开展适龄女性免费接种计划,抢占市场第一波红利,并且伸向了全球几十亿潜在女性群体市场。

研究方面,万泰生物九价HPV疫 苗的III期临床试验和产业化放大进展顺利,目前头对头临床试验已完成临床试验现场及标本检测工作,处于统计分析和医学总结报告产出阶段,商业化上,生产车间建设已完成,目前正在产业放大生产研究。

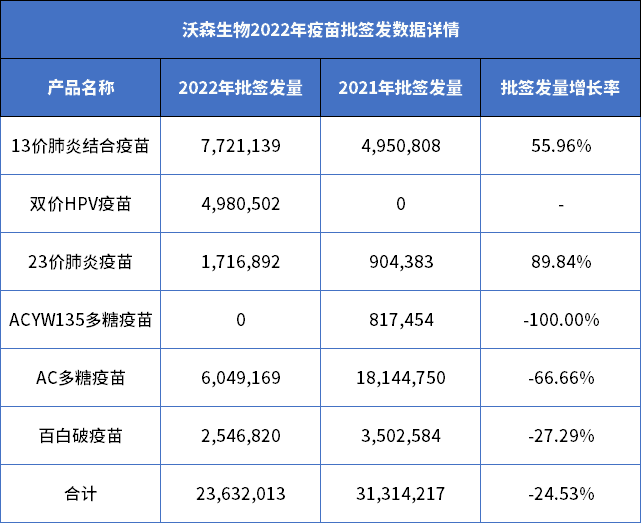

沃森生物营收创历史最高水平,国产HPV疫 苗老二地位稳固

2022年,沃森生物终于等来了2价HPV疫 苗的上市。

期间,沃森生物主要精力聚焦在13价肺炎结合疫 苗和双价HPV疫 苗等重磅产品的推广和销售。期间实现营业收入50.86亿元,同比增长46.89%;实现归母净利润7.29亿元,同比增长70.35%,实现扣非后归母净利润8.59亿元,同比增长45.33%。

纵观历史,超50亿元的营收创下沃森生物上市以来的最高水平,其中13价肺炎疫 苗和2价HPV疫 苗的重磅上市,是最主要的原因。据相关数据显示,沃森2价HPV疫 苗全年共计批签发498.05万剂(2022年5月获批),13价肺炎结合疫 苗批签发772.11万剂,同比增长55.96%。

数据来源:沃森生物2022年年报

就HPV疫 苗而言,沃森生物较万泰生物仍有不小的差距,但以目前该领域的竞争情况来看,仅万泰生物一家想要吞下整个国内市场,绝无可能,沃森生物2价HPV疫 苗放量是迟早的事。

总 结

历经三年的疫情,不少企业从中收获了高光时刻,但如今分口正在逐渐过去,已是板上钉钉的事,2022年或许是反转的开始。

新冠后遗症逐渐暴露,疫 苗企业主营业务单一、收入结构单薄,让很多企业陷入了继新冠之后新的泥潭,人人都在寻找新的突破口。

目前来看,HPV疫 苗毫无疑问是成为了继新冠疫 苗之后,疫 苗行业新的风口,不过越来越激烈的竞争状况,也推动着相关企业不得不加速,强如万泰生物一般的先发优势企业,也丝毫不敢松懈。

预计未来几年内,疫 苗行业又将迎来新的一波“神仙打架”,尽请期待。

参考来源:每日新闻、各家疫 苗企业年报、西南证券

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57