近日,新冠新毒株XBB.1.16再次引起关注,该病毒传播效率更高,对多种抗体免疫,并且此次造成感染还可能出现结膜炎等眼科疾病,情况不容乐观。囤完退烧药和蒙脱石散,难道又要囤眼药水了吗?答案是否定的,吃一堑长一智,囤药还需理性。

但一个不可否认的事实是,随着电子科技产品的普及,我国各个年龄段的眼部疾病正在以指数级的速度增长,然而,国内眼科用药研发却仍相对滞后,国产眼科新药寥寥无几。

不必恐慌

根据世界卫生组织(WHO)公布的信息显示,今年1月首次发现XBB.1.16,3月22日WHO将其列为“监测下的新变种病毒(VUM)”。

目前,我国本土已监测到这一变种病毒。4月15日,中国疾控中心公布全国新型冠状病毒感染疫情最新情况,首次监测到15例XBB.1.16和2例XBB.1.16.1,表明这一变种病毒也已经进入我国。

XBB.1.16被称为Arcturus,别名“大角星”,是BA.2.10.1和BA.2.75的重组或杂交变体,它们都属于奥密克戎变种BA.2的后代。

目前,XBB.1.16已经在印度、新加坡、美国、英国、澳大利亚等29个国家出现,且XBB.1.16感染病例都出现了快速增长趋势,可能短时间内该病毒或成为全球下一个主要变种病毒。

此前世界各地媒体均有报道,XBB.1.16感染者出现了一种新的症状——结膜炎(或称红眼病,特征是眼红、有沙砾感并伴有瘙痒)。

据西安交通大学第二附属医院感染科主任党双锁表示,尽管奥密克戎仍主要以攻击上呼吸道为主,但病毒感染是全身性问题,不仅只作用在某个靶器官上。眼睛不舒服,也属于病毒本身感染后会出现的、意料之中的症状。

一般病毒 性结膜炎具有自限性,1-3周左右就会好转,不用药也能够达到治愈的目的,无需大量囤眼药水。不过若症状较重,病毒 性结膜炎可能波及眼 角膜,需及时就医诊治。

此外,并非只有新冠一种病毒会诱发结膜炎,多数结膜炎是由腺病毒引起,肠道病毒、单纯疱疹病毒等也都是这一疾病的发病原因。况且,目前处于春季,过敏性结膜炎正处于高发期。

事实上,随着科技水平的提高和电子产品的普及,人们用眼负担日益加重,眼科疾病的患病人数呈现上升趋势,眼健康问题在现代社会尤为突出,是社会日益关注的焦点问题。

药物治疗作为眼科疾病的基础手段,眼科药物技术的迭代与发展对于全民眼健康的整体水平提升具有重要意义,但目前我国在眼科药物的创新药研发方面,还处于起步阶段,相较于发达国家有明显的差距。

千亿蓝海

据统计,2020年的各类常见的眼科疾病的患病人数上中国均远超过美国,其中,我国儿童青少年总体近视率为52.7%,较2019年上升了2.5个百分点。除近视人口迅速攀升外,我国干眼症患者数量也在持续增加,并呈现低龄化趋势。

然而在人均可获得的眼病治疗资源上,我国与美国仍有很大差距。以眼科疾病的专业医生的数量为例,美国平均每百万人配置的眼科医生数量为165人,中国仅为37人,不足美国的四分之一。在中国拥有大量但目前未获得充分治疗的眼科疾病患者群体,眼病诊疗需求存在较大缺口。

在中国的十大常见眼疾包括屈光不正(近视、远视、老花眼及散光)、结膜炎、干眼症、白内障、睑缘炎、视网膜疾病、斜视、弱视、青光眼及葡萄膜炎。

根据弗若斯特沙利文数据,2016-2020年,中国眼科药物市场规模从151亿元增长至188亿元,复合年增长率为5.7%;预计2025年将达到440亿元,2030年将达到1166亿元。

但是一个残酷的现实是,外资占据着中国眼科药物市场的主体地位。根据动脉网《2022眼科行业研究报告》的数据,诺华、日本参天和爱尔康这三家外资企业占据了国内眼科药物市场接近50%的份额,外资企业整体市场份额在60%-70%左右,这在一定程度上给国内眼科药物研发企业带来不小的压力。

通过药渡数据查询,2021年,诺华的雷珠单抗注射液年销售额16.99亿元,拜耳的阿柏西普眼内注射溶液销售额7.25亿元;日本参天包括玻璃酸钠、左氧氟沙星、氟米龙等品种在内的销售额9.17亿元;爱尔康包括聚乙二醇滴眼液、妥布霉素滴眼液等品种在内的销售额6.27亿元。

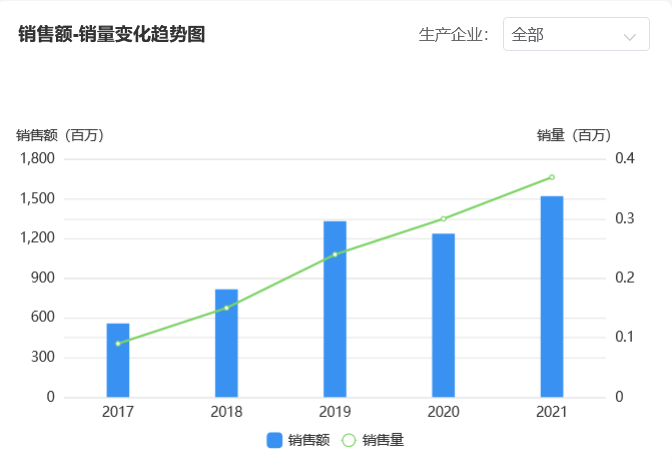

虽然来自康弘药业的康柏西普增长强劲,2021年销量达15.22亿元,但国产眼药创新仍非常稀少。

康弘药业康柏西普近年销售趋势

来源:药渡数据

2015-2021年期间,获批的眼科新药数量上美国远高于中国,共有29种眼科新药获FDA批准在美国上市;中国仅有7款新药获国家药监局批准上市,均为进口药物,在2015年之前已在海外获批。

虽然国内眼科制药企业的药物研发工作不断有新的突破,但眼科药物技术壁垒较高且国内企业起步相对较晚,目前我国眼科创新药开发数量仍处于较低水平。

千帆竞渡

由于眼科疾病相关基础研究进展缓慢,关于药物的研发,中国主要集中在开发已获批药物的改良工艺或剂型上。

根据药渡数据,截至目前,我国共有154款、309项眼科药物正在进行临床试验,其中处于临床III期项目95项。

这其中,大部分为仿制药研发项目。

盐酸莫西沙星滴眼液是被仿制最多的品种,已有16家企业的产品上市;玻璃酸钠滴眼液9家、左氧氟沙星滴眼液6家、地夸磷索钠滴眼液4家等。

中国眼科药物仿制部分情况

来源:药渡数据

在创新药研发领域,根据药渡数据,中国眼药新药研发前十的适应症中,排在首位的是年龄相关性黄斑变性,处于临床前的产品有10个;其次是糖尿病性黄斑水肿、干眼症、糖尿病性视网膜病变、年龄相关性黄斑变性、眼部炎症、和近视等。

在靶点选择方面,抗VE GF眼科药物的研发赛道市场竞争非常激烈,包含批准上市的,全球范围内有105个,中国有24个。

在市场需求、政策环境和资本运作的共同持续助力的背景下,近年来,眼科赛道诞生众多创新型药物研发企业,多个优秀参与者凭借自身行业优势脱颖而出。

兆科眼科2022年多个药物的临床项目取得重大进展:环孢素A眼凝胶治疗干眼症的新药上市申请获得国家药监局受理;用于治疗青光眼的贝美素噻吗洛尔滴眼液获批上市;控制儿童及青少年近视加深的创新药物NVK002的III期全球试验获正面结果,即将在美国提交新药上市申请。

欧康维视拥有眼前及眼后段23种药物资产,建立起了完整的眼科药物产品线,其中七款产品已进入III期临床试验,潜在Best-in-class的核心产品OT-401(氟轻松玻璃体内植入剂)已正式获批上市。

因明生物2022年5月宣布其在研产品针对干性年龄相关性黄斑变性(Dry AMD)的First-in-Class眼科小分子药物QA102已经在美国进入II期临床试验阶段。

箕星药业于2022年4月宣布以1.1亿美元的预付款和潜在里程碑付款引进LENZ Therapeutics开发的两款在研老花眼治疗药物在中国的独家权益。

新生代眼科药企还包括拨云制药、极目生物、纽福斯、润尔眼科等等一大批明星Biotech。

另外,巨头恒瑞医药近两年也在眼科药物领域获得不错的进展。2021年6月,HR19034滴眼液获批开展一项用于防控儿童近视进展的III期临床试验;2021年底,他氟前列素滴眼液获批上市,成为该品种我国首 款不含防腐剂的单剂型;2022年5月,地夸磷索钠滴眼液获批上市,斩获首仿;2023年3月,SHR8028(环孢菌素A制剂)提交上市申请并已获得药监局受理。

另外,据不完全统计,2021年以来,发生在眼科药物研发领域的融资事件已超过15次,包括红杉中国、高瓴投资、正心谷资本等在内的多家投资机构均较早参与了眼科治疗领域的布局。

结 语

从目前的情况来看,国产眼科药物新药多数处在临床阶段,爆发仍需时日。而国产新药随着适应症的拓展,以及国产高端仿制药、国产生物类似药陆续上市,既能进一步推动市场规模上涨,还能尽快抢占市场先机,一洗过往进口品牌霸屏的态势,重塑市场格局,国内眼科用药市场未来可期。

参考资料

1.各大公司年报、官网等公开资料

2.《国内检出多例!感染者出现结膜炎症状》,中国小康网,2023-4-19

3.《市场规模超千亿元各方竞相布局眼科治疗领域》,投资者报,2023-8-23

4.《眼科药物市场发展现状与未来趋势研究报告》,弗若斯特沙利文

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57