万众瞩目的恒瑞医药年报千呼万唤始出来,然而就如《红楼梦》一样,每个红学家都有自己的解读,有言不及预期的,有言拐点已至的,有言阶段性胜利的,众说纷纭。一家企业的经营发展不可能十全十美,如果从创新药的数量,如果从临床试验的丰富程度,如果从企业经营的财务运作态度,恒瑞医药都是如今中国药企中实至名归的“一哥”。虽然这“一哥”的地位,正在被不断赶超。

然而,纵使被赶超,那又能说明什么呢?

依然下滑,也依然丰收

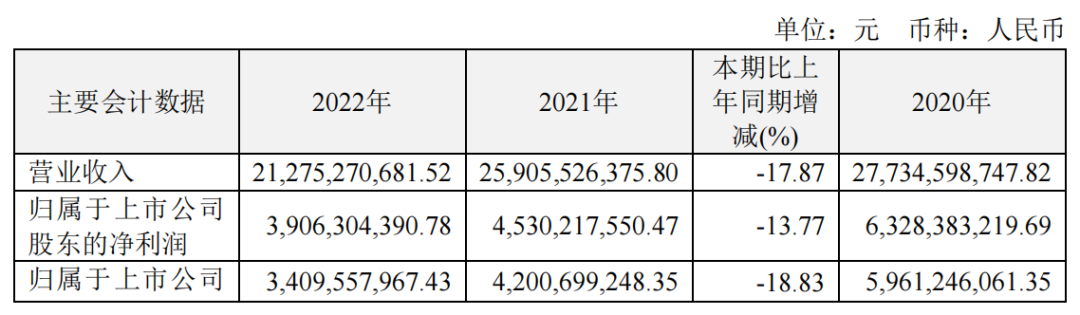

4月21日,恒瑞医药发布最新年报,2022年,其总营收212.75亿元,同比下降17.87%;净利润39.06亿元,下降13.77%;归母扣非净利润34.1亿元,下降18.83%。

这已经是恒瑞医药连续第二年出现下滑,对这家自上市以来从未下滑过的药企而言,舆论压力十分巨大。

至于下滑的原因,恒瑞医药也十分坦诚。

一是集采的影响。集采至今共涉及恒瑞医药35个品种,中选22个品种,中选价平均降幅74.5%。第五批集采中选药品收入较同期减少了22.6亿元,下滑79%;第七批集采中选收入减少9.2亿元,下滑48%。

二是阿帕替尼、吡咯替尼、硫培非格司亭、瑞马 唑仑等多款创新药执行新的医保谈判价格,医保销售价格平均下降33%,加之产品准入难等因素,部分创新药收入增长较慢,个别创新药甚至全年销售金额同比有所下降。

三是疫情的影响。

恒瑞医药2022年营收数据

来源:年报

这些客观的外部因素确实无论是谁都很难克服,可以理解。恒瑞医药也一直在努力,前进的脚步一刻都不曾停歇。

首先是研发管线进展。

作为最重要的基本面,恒瑞医药在过去的一年里,研发项目依旧收获满满。2022年,恒瑞医药自主研发的创新药瑞维鲁胺片获批上市,马来酸吡咯替尼片第2个适应症(用于HER2阳性早期或局部晚期乳腺癌患者的新辅助治疗)获批上市,甲苯磺酸瑞马 唑仑第4个适应症(用于支气管镜诊疗麻 醉)获批上市。

另外,共有6项上市申请获国家药监局受理,2项临床达到国际多中心III期主要研究终点,8项临床推进至III期,11项临床推进至II期,23项临床推进至I期。

恒瑞医药2022年部分研发管线进展

来源:2022年年报

国际化也在稳步推进。

2022年6月,海曲泊帕乙醇胺用于恶性肿瘤化疗所致血小板减少症适应症(CIT)获FDA授予的孤儿药资格认定;首 个国际多中心III期临床研究—卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌国际多中心III期研究已达到主要研究终点,项目团队已在2022年10月和FDA召开了卡瑞利珠单抗的Pre-BLA沟通会,并与战略合作伙伴Elevar共同进行阿帕替尼FDA的上市申请递交准备工作;氟唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌患者的国际多中心III期研究,全球已启动128家研究中心参与,同步在中国、美国、等12个国家进行。

仿制药方面,钆特酸葡胺、碘克沙醇和钆布醇已在美国获批上市,目前在欧美日等地获得包括注 射剂、口服制剂和吸入性麻 醉剂在内的22个注册批件,另有1个制剂产品在美国获得临时性批准。2022年,恒瑞医药向美国递交了1个原料药注册申请、3个制剂上市申请,向欧洲递交了2个原料药注册申请、3个制剂上市申请。

恒瑞医药海外创新药主要临床研发管线

来源:2022年年报

财务数据依旧保持稳健,降本增效卓有成效。

截至2022年结束,恒瑞医药尚有货币资金151.1亿元,交易性金融资产27.6亿元。按照63.42亿元的研发费用投入计算,大约还可以烧三年。恒瑞医药上市多年都没有应用金融手段再融资,反而在自身造血满足研发需求的同时,还不断给股东分红,这从侧面也反应恒瑞医药整体经营风格比较老实厚道。

由于集采的原因,恒瑞医药从2021年便开始大量裁撤销售人员。2021年时,恒瑞医药共有销售人员13208人,同比减少了3930人;2022年再度减少2816人至10392人。

作为Big pharma,恒瑞医药实在太大太杂,在信息披露中,又显得过于低调,以至于外界对其解读都无法全面客观。

在对恒瑞医药的未来消极看法中,几种论调比较突出。

众说纷纭

如果要对标跨国大药企,恒瑞医药的信息披露确实还有很大的进步空间。

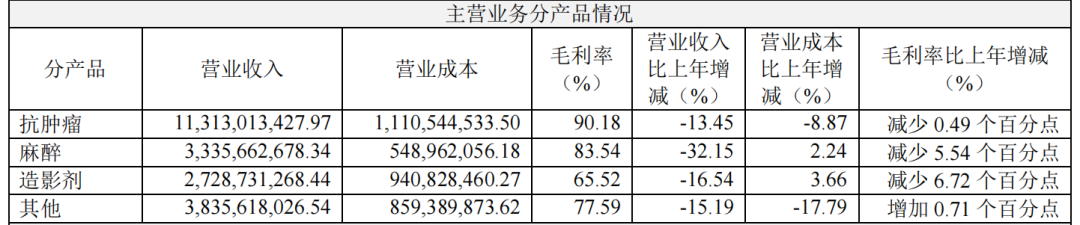

在2022年年报中,恒瑞医药只大致披露了部分产品营收情况。2022年,其抗肿瘤产品线收入113.13亿元,同比下降13.45%;麻 醉产品线收入33.36亿元,下降32.15%;造影剂收入27.29亿元,下降16.54%;其他收入38.36亿元,下降15.19%。

这其中,最受关注的应当是其PD-1卡瑞利珠单抗的收入情况,但恒瑞医药依旧没有详细披露。

卡瑞利珠单抗本是能让恒瑞医药走向巅峰的产品,却在上市第三年就被纳入集采。集采之前200mg的卡瑞利珠单抗定价为1.98万元/瓶,而集采之后,中标价格暴降至2928元/瓶,降幅高达85%。根据年报显示,2022年全年,医疗机构的卡瑞利珠单抗实际采购量46.74万瓶,按2928元/瓶单价计算,这部分收入仅13.69亿元,其余部分的收入未知几何。

其他众多单项产品收入,以及还有多少未进入集采的仿制药品种,恒瑞医药均未能有效详细公布,以至于在测算集采还将对其营收产生多大的影响,都无从得知。

恒瑞医药2022年分产品收入情况

来源:2022年年报

除了信息披露十分不透明之外,恒瑞医药的BD能力也屡遭诟病。

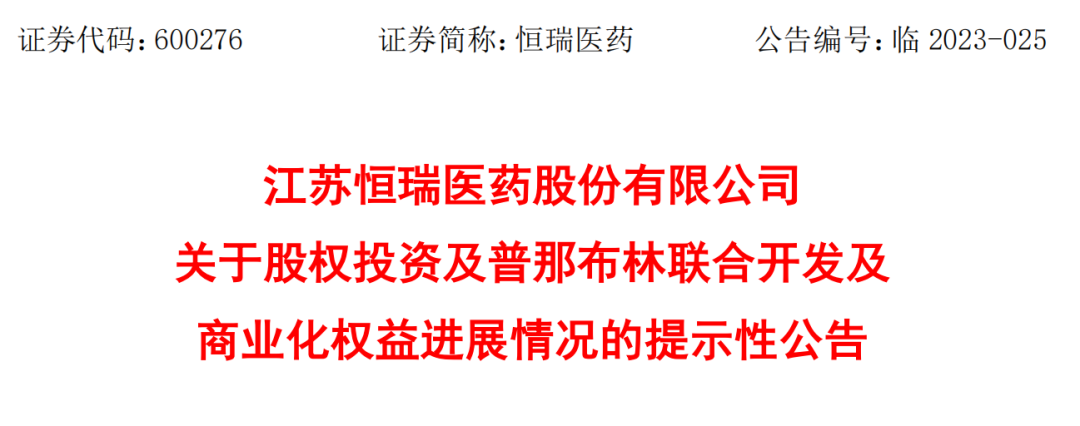

今年3月,恒瑞医药发布公告称,其合作方万春布林医药收到中国国家药监局的通知,抗肿瘤新药普那布林的新药上市申请未获批准。此前,普那布林在美国的上市申请于2021年年底遭拒。

2021年8月,恒瑞医药与万春布林医药签署协议,恒瑞医药拟以自筹资金入股大连万春,并获得在大中华地区的联合开发,以及独家商业化普那布林的权益。根据协议,恒瑞医药将对大连万春进行1亿元人民币的股权投资,并支付总计不超过13亿元人民币的首付款和里程碑款,以获得普那布林在大中华地区的联合开发权益以及独家商业化权益。

从后续的公告中可知,恒瑞医药已向大连万春支付了2亿元首付款。很显然,这笔钱泡汤了。

自2021年11月引进基石药业的CTLA-4单抗CS1002之后,恒瑞医药的License-in BD再次偃旗息鼓。

普那布林极有可能是孙飘扬自我革命的一步棋,也彰显了恒瑞医药主动求变的决心,然而这步棋不仅未能盘活全局,还走进了死胡同,对整个恒瑞医药的战略布局,可能都将带来不小冲击。至少在士气上,会有一定负面作用。

来源:公告

在2022年4月,恒瑞医药原前首席医学官(CMO)兼副总经理邹建军离职,转身加盟了君实生物,一时间引起了业界的广泛讨论。

犹记得在2018年,正处于职场蜜月期的邹建军,在接受媒体采访的时候说,“我觉得自己可以在恒瑞再待10年、15年,甚至更久”。才不到4年,邹建军就着急出走。

这引发了关于恒瑞医药开始“留不住人”的猜测。

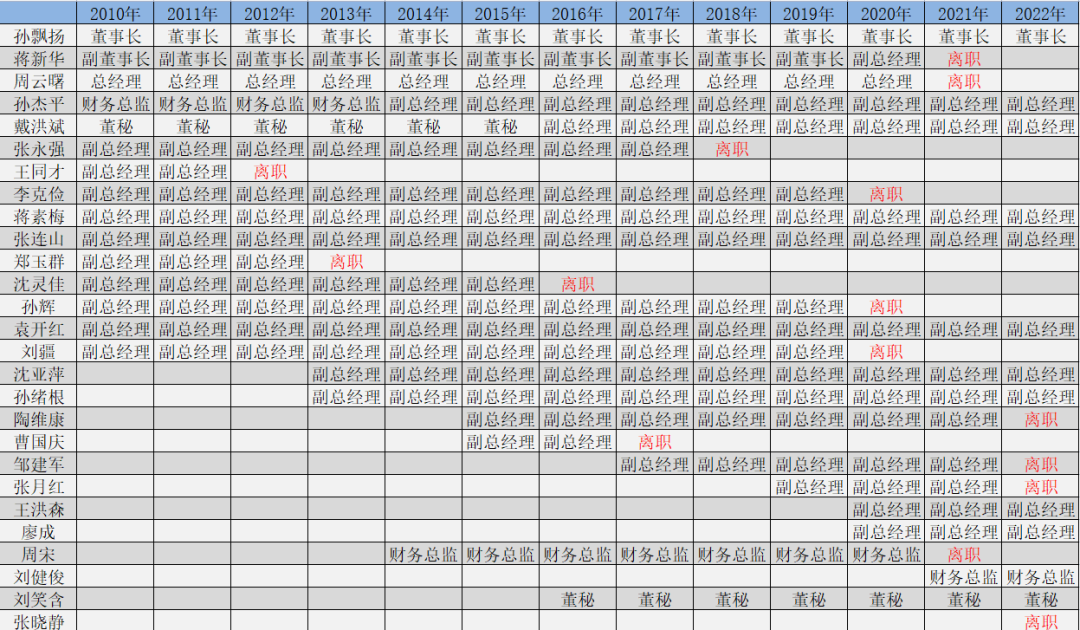

有媒体甚至列出了从2010年到2022年恒瑞医药高管出走的人数统计。统计显示,这12年间,共有27人在恒瑞医药担任过高管职位,15人已经离职。其中有10人的离职发生在最近三年。

陶维康、邹建军、张月初这批在恒瑞医药高速发展时加入的高管在2020年以后全部选择离开,再加上老一代管理层周云曙、蒋新华、李克俭的“功成身退”,恒瑞医药引以为傲的稳固高管班底瓦解。伴随着离职高管人数的增多,恒瑞医药正陷入一个巨大的“周期旋涡”之中。

这确实是一个客观存在的问题。

恒瑞医药2010年至今高管名单

来源:锦缎研究院

结 语

评价一家企业的优劣成败,很多时候都是参考坐标系的问题。比如在参与新冠管线研发的问题上,在疫情期间,市场不断诟病恒瑞医药没有社会责任感。确实,恒瑞医药有着强大的临床试验研发能力,如果能过参与新冠管线研发,在进度上应该会十分超前。然后,随着疫情的结束,不论是已获批的新冠疫 苗、新冠治疗药物,或还在临床中的项目,统统都将面对无法收回研发成本的尴尬境地。而此时,市场又开始对恒瑞医药称赞有加,赞其目光如炬早已料到会有如此结局。

因此,如果从经营策略上,从商业拓展上分析恒瑞医药,都无法准确地得出价值前景,唯有从管线的价值上,才能得出恒瑞医药的基本面。

参考资料

1.恒瑞医药公告、年报、官网等

2.《恒瑞医药怎样才能挽回“人心”?》,医曜2023-04-17

3.《投资创新药被“双否”,恒瑞医药转型之路“道阻且长”》,胜马财经,2023-03-19

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57