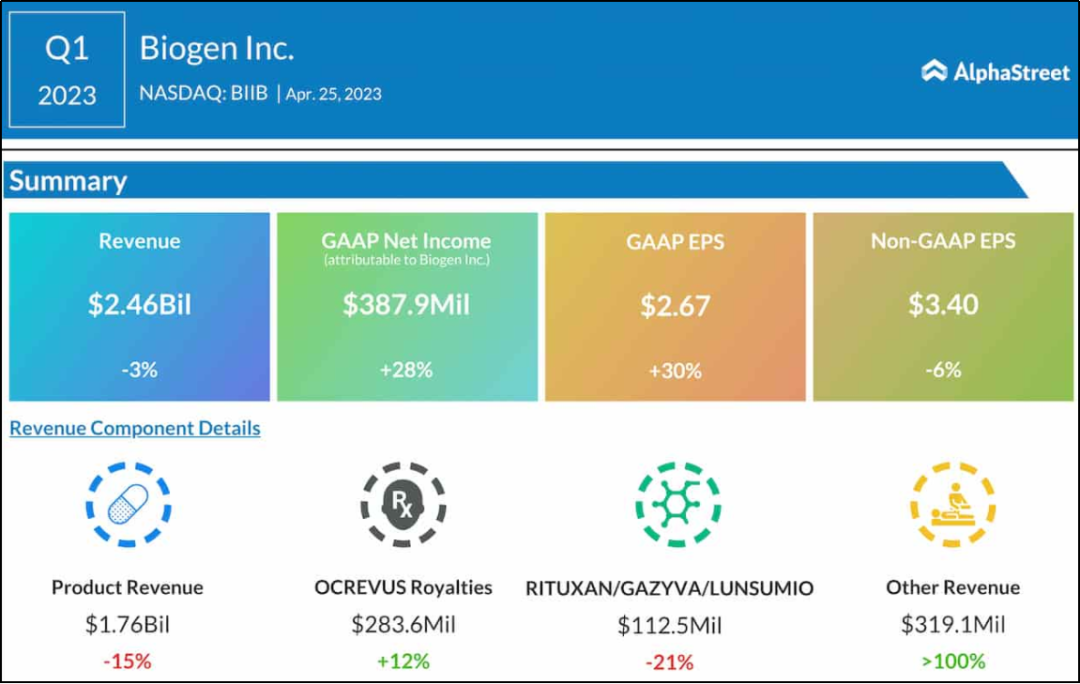

日前,渤健(Biogen)公布了2023Q1财报:一季度总营收24.63亿美元,同比下降2.7%。

值得注意的是,其核心业务多发性硬化症(MS)药物系列销售额大幅下滑,而近两年推出两款新药的AD板块更是深陷泥潭,收入为负。

渤健公布的2023年第一季度财务状况

图片来源:AlphaStreet

核心板块业绩下滑,又深陷AD泥潭

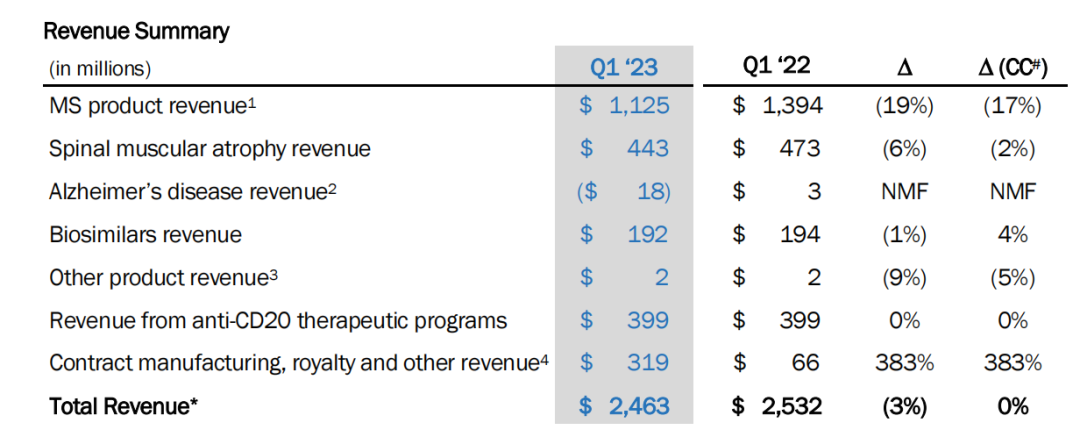

从疾病领域来看,多发性硬化症系列产品收入11.252亿美元,下降19%,脊髓性肌肉萎缩症产品收入4.43亿美元,下降6%,生物仿制药收入1.924亿美元,下降1%。仅CDMO和其他合作收入实现了增长。

图片来源:渤健官网

具体产品销售情况见下表。

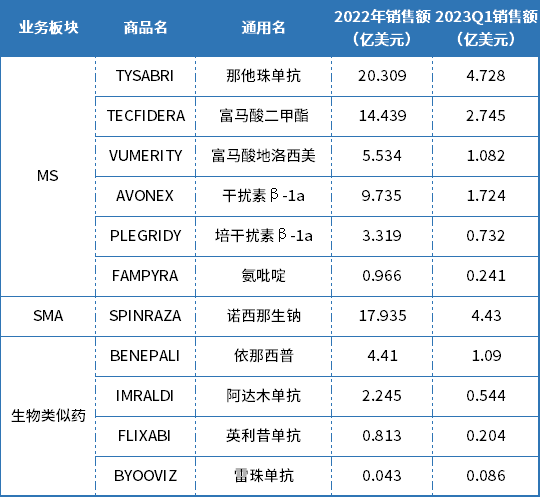

表1. 渤健主要产品销售情况

资料来源:渤健官网

渤健作为多发性硬化症(Multiple sclerosis,MS)的先驱者,现有6款产品在售,2022年销售额54.3亿美元,是公司收入的主要来源,但同比2021年减少6.67亿美元。2023年Q1渤健在该业务板块的收入再次下滑,仅有11亿美元销售额。业绩下滑的原因一方面是来自仿制药及生物类似药的竞争,另一方面是新药的涌现。2022年CD20单抗Ocrevus全球销售额高达64亿美元,让罗氏打败渤健,成为MS新的霸主。

渤健另外一个备受关注的领域是阿尔茨海默病(AD)治疗药物。

两年间,渤健推出了Aduhelm和Lecanemab两款新药。然而,Aduhelm的获批备受争议,上市后又遭遇了限制使用、销售业绩一直惨淡,2023年Q1亏损0.18亿美元。

今年1月,渤健与卫材开发的第二款阿尔茨海默病治疗药物Leqembi获得FDA加速批准。GlobalDataHealthcare分析师估计,如果Leqembi获得FDA全面批准,并获得医疗保险优惠覆盖,到2028年有望累计达到129亿美元的销售额。

但大家对Aduhelm失败的上市经历仍心有余悸,且学术界对“淀粉样蛋白假说”的质疑声依旧不断,该药未来能否为渤健在阿尔茨海默病领域扳回一城,拭目可待。

裁员、砍管线,渤健未来的希望在哪里?

应对业绩下滑,渤健开始裁员、缩减管线。

此前,据外媒报道,渤健将在今年启动新一轮裁员。

并且,渤健正在寻求多元化发展,正在全面改革其研发业务。在一季度电话会议上,渤健表示计划取消三项临床试验,并降低临床前基因治疗和眼科项目的优先级。渤健首席执行官Chris Viehbacher重申了他考虑并购的计划,称正在寻找“短期内能产生收入的东西”。

虽然渤健面临MS产品下滑,新产品还未能挑起大梁,但作为一家已有45年历史的Biopharma,仍然拥有丰富的研发管线,涉及神经科学、血液学、免疫学、感染病等多个领域,未来仍有极大爆发的可能。

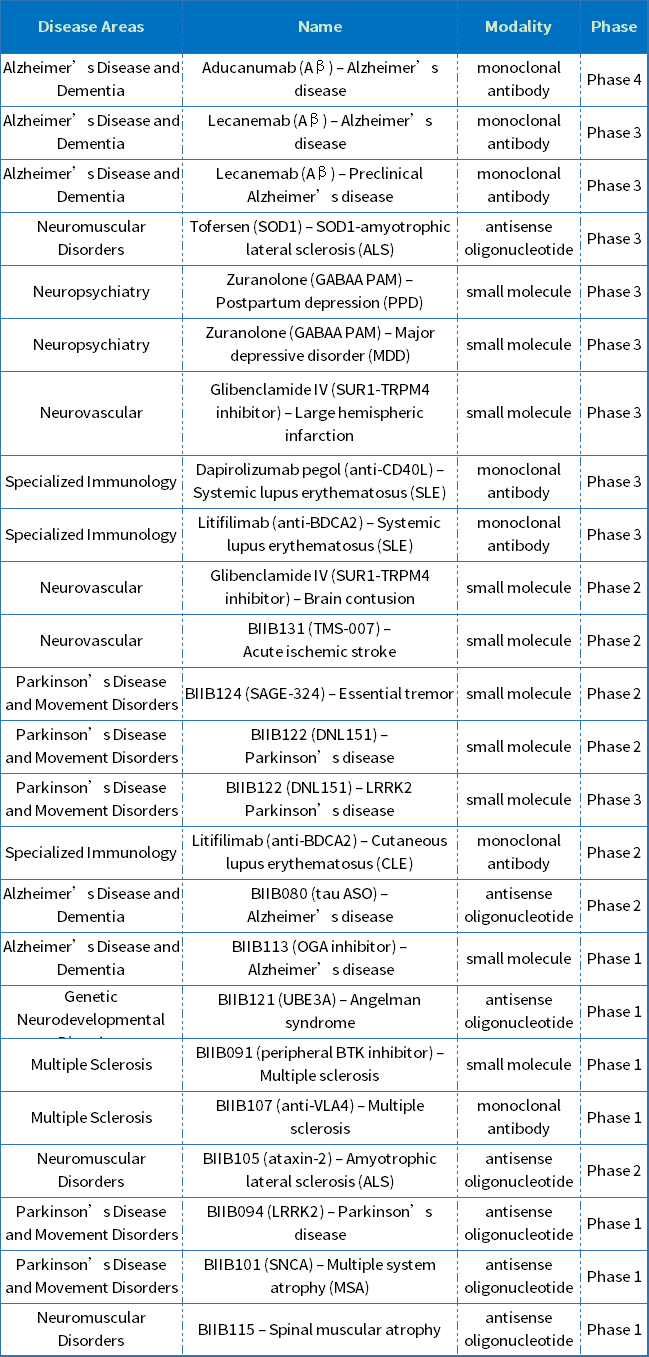

截至2023年2月15日,渤健公司的管线共有25个项目:1个处于IV期;9个处于III期;7个处于第二阶段;8个处于第一阶段。

表2. 渤健在研管线(截至2023年2月15日)

资料来源:渤健官网

4月26日,渤健/lonis联合宣布FDA已同意加速批准反义寡核苷酸疗法Tofersen上市,用于治疗超氧化物歧化酶1 (SOD1)突变所致的肌萎缩侧索硬化(ALS)患者。这是FDA批准治疗遗传性ALS的首 款疗法,这也是首 款基于生物标志物加速批准的ALS疗法。

2月6日,渤健和Sage Therapeutics共同宣布,其创新药Zuranolone用于治疗重度抑郁症(MDD)和产后抑郁症(PPD)的上市申请获得FDA受理,并被授予优先审评资格。PDUFA的行动日期被定为2023年8月5日。Zuranolone 是一种为期两周、每天一次的口服药物,属于神经活性类固醇 (NAS) GABA-A 受体阳性变构调节剂 (PAM)。GABA系统是大脑和中枢神经系统的主要抑制信号通路,有助于调节大脑功能;Evaluate Pharma和Evaluate Vantage分析预计,2028年GABA-A调节剂的全球销售额为15亿美元。

这两款药物是渤健管线中进展最靠前的药物。除此之外,还有几款早期MS药物也值得期待,包括整合素抗体BIIB107、新一代BTK抑制剂BIIB091、口服BIIB061等。

众所周知,创新药研发周期长、投入高、风险大,没有企业能一直成功。通过自研加外购,希望渤健能走出困境,再次开发出改变世界、造福人类的药物。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57