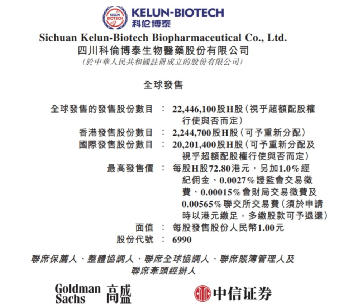

7月11日,科伦博泰正式登陆港交所,发行价60.6港元,共发行2244.61万股,由高盛和中信证券联合保荐,在此次IPO中引入了包括RTW Funds、Laurion Capital Master Fund、TruMed、汇添富及科伦国际等5家基石投资者。

图片来源:招股书

过去一年多,寒气席卷资本市场,已上市企业频繁破发,整个生物科技板块回归冷静,创新药企冲击二级市场的步伐的速度明显放缓。

在港股“上市大概率破发”的悲观情绪下,科伦博泰勇闯港交所,首日截止收盘时涨幅3.14%,总市值达134.9亿港元,成为近两年科创板IPO暗淡之外的亮点,获得了中国香港本土及国际投资者的高度关注和追逐,科伦博泰确实是有点“功夫”在身上的。

背靠科伦药业,牵手默沙东

于当下的IPO企业而言,概念光环褪色、质量底盘登场,打铁更需自身硬。目前科伦博泰尚无获批商业化销售的产品,之所以受到备受瞩目,不仅因为背后母公司科伦药业的加持,同时还有近年来与跨国巨头默沙东的BD合作。

科伦博泰最早是国内大输液龙头科伦药业旗下负责创新药研发的一个部门;2010年6月,科伦药业登陆A股市场,一度被称为“中国医药第一股”。脱胎于科伦药业,科伦博泰起点注定不低。

科伦药业2012年以来启动的创新转型,聚焦于生物创新药研发业务,品类覆盖了抗肿瘤、糖尿病、肝病等领域。十几年间,科伦药业经历了漫长的“仿转创”探索,用大量的人才引进以及资金投入寻找创新增长曲线。

2016年,科伦博泰作为科伦药业的子公司开始独立运营,一直致力于肿瘤学、免疫学及其他治疗领域的创新药物的研发、制造及商业化。科伦药业的内部决策、多年坚持与积累是科伦博泰“单飞”之后迅速成长的营养沃土。

科伦博泰成功上市,也宣告“输液大王”科伦药业董事长刘革新“三发驱动”战略正式达成。科伦药业,主攻仿制药,号称“输液大王”;川宁生物,生产硫氰酸红霉素和头孢系列中间体,专注于抗生素领域,是国内抗生素领域龙头企业之一;而科伦博泰,则侧重于研发创新与国际合作。根据招股书,科伦博泰上市后由科伦药业创始人兼董事长刘革新带领,高管不少都是科伦药业老将,管理层的稳定是科伦博泰走好下一步的重要定力。

科伦药业很早就拥有一批在海外药企有ADC研发经验的人才,从科伦药业独立出来之后,科伦博泰继续享有科伦药业的研发技术支持。得益于在ADC开发方面积累的超十年的经验,科伦博泰当前已具备自主知识产权的ADC平台。是中国首批也是全球为数不多的建立完整的ADC药物研发平台和体系的生物制药公司之一,逐渐走到了ADC领域领先身位,其研发的linker-payload技术成为了与世界前十大的跨国制药公司默沙东合作的关键。

2022年5月到12月,科伦博泰与默沙东达成3笔合作交易,覆盖9款ADC新药,总预付款2.57亿美元,总里程碑金额115.64亿美元,总交易金额高达118亿美元,是2022全球最大的生物制药合作。

根据招股书,IPO完成后的股权架构,科伦药业持股55.13%占据绝 对控股地位、其次是雇员激励平台13.90%,其余PRE轮投资者包括默沙东(6.23%)这样的全球大药厂、以及IDG、礼来、高瓴这样的全球知名机构,公众股东8.81%。

能让默沙东出钱又入股,科伦博泰确实很受默沙东重视。而默沙东的“青睐”,也让科伦博泰身价三年爆涨30倍。2020年6月,科伦博泰进行Pre-A轮融资时每股成本仅为3元,投后估值为3.13亿元;到了2021年5月,其A轮每股成本涨至43.19元,投后估值达50亿元;直至2023年2月,每股的成本为51.7元,估值已达100亿元。

而科伦博泰的“质量底盘”不止有被默沙东看上的ADC,管线其他候选物同样值得期待。

ADC领跑,三大平台齐发力

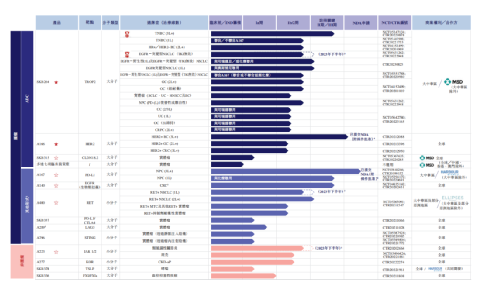

经历多年的投入与开发,科伦博泰已建立三个分别专注于ADC、大分子及小分子技术的核心平台,在研管线中共有33款差异化且具有临床价值的项目。主要针对普遍或难治的癌症,如乳腺癌、非小细胞肺癌、胃肠道癌等,其中14款处于临床阶段,5款处于关键试验或上市申请注册阶段,4款处于临床试验筹备阶段。

科伦博泰研发管线,图片来源:招股书

ADC平台上,科伦博泰拥有SKB264及A166两款ADC药物为核心,其中A166已在申报上市阶段。HER2、Trop2是ADC管线布局最为广泛的两种靶点,科伦博泰的这两款核心产品出自这两个热门靶点。

SKB264是一种靶向晚期实体瘤的新型TROP2 ADC,正在冲击成为中国首 款国产TROP2 ADC。SKB264使用差异化药物设计,提高了ADC稳定性并保持ADC生物活性,从而增强其靶向能力并降低其脱靶和在靶脱瘤毒 性,有望可使治疗窗口扩大。

SKB264全球1/2期试验所得出的初步临床数据显示,SKB264在多类经过大量预治疗的晚期实体瘤中显示出令人鼓舞的客观缓解率(ORR)。突出表现在于,在重度预处理TNBC(三阴性乳腺癌)、HR+/HER2-BC(乳腺癌)及NSCLC(非小细胞肺癌)患者中,ORR分别为43.6%、42.9%及43.6%。根据在中国进行的一项II期试验的初步结果,SKB264联合A167在晚期TNBC患者中作为一线疗法的ORR可观,达到85.7%。

2022年7月,SKB264获得国家药监局突破性疗法认定,用于治疗晚期TNBC,并于2023年1月获认定用于治疗EGFR-TKI无效EGFR突变型晚期NSCLC。

2022年5月,科伦博泰向默沙东授出在大中华区以外地区的SKB264独家开发及商业化的权利,潜在交易金额14.1亿美元,是科伦博泰管线中重磅产品。

A166用于治疗晚期HER2+实体瘤,其定位为聚焦高患病率及大量医疗需求的多种癌症适应症。科伦博泰于2023年5月向国家药监局提交NDA,这是其首 个申报上市的靶向HER2 ADC,有望成为国内首 款治疗HER2阳性(HER2+)BC的国产ADC。

在2022年ASCO年会上,A166用于经过多线治疗的HER2阳性乳腺癌患者的1期剂量扩展研究的更新数据公布:4.8mg/kg组客观缓解率(ORR)达73.9%,中位无进展生存期(PFS)达12.3个月。目前,A166正在开展多项临床试验,包括一项治疗HER2阳性乳腺癌患者的多中心II期临床试验。

除针对HER2+乳腺癌的关键性II期试验外,科伦博泰正在中国进行A166的多项Ib期临床试验,探索A166对其他HER2+实体瘤(包括胃癌和结直肠癌)的治疗潜力

除ADC平台外,科伦博泰的大分子技术平台专注于单抗及双抗,拥有从抗体发现及优化到生物加工及规模化制造的端到端抗体开发能力。目前大分子平台下临床阶段的有6项:分别是处于关键性III期或NDA注册阶段的单抗A167 (PD-L1)及A140 (EGFR),SKB337 (PD-L1/CTLA4), A289 (LAG3),SKB378 (TSLP),SKB336 (FXI/FXIa)。

其中A167也非常值得期待,因为A167是科伦博泰首 个进入报产阶段的创新项目,是全球首 个在鼻咽癌适应症提交NDA的PD-L1单抗。该产品由科伦博泰与和铂医药合作开发,和铂医药拥有在美国、日本、欧洲等地区的开发权利。2021年11月,A167在中国递交新药上市申请,拟用于治疗既往接受过二线及以上化疗失败的复发或转移性鼻咽癌患者。目前,A167还在开展治疗淋巴瘤的2期临床研究,治疗复发或转移性鼻咽癌的3期临床研究,以及SKB264联合或不联合KL-A167治疗三阴性乳腺癌患者的2期临床研究等。

小分子平台方面,则已经打造四款临床阶段小分子候选药物的创新管线,包括 A400(选择性RET抑制剂)、A223(JAK1/2抑制剂)、A296(STING激动剂)和A277(KOR激动剂),以及多项临床前资产。科伦博泰也在探索先进技术,例如蛋白水解靶向嵌合体(PROTAC)以驾驭具有挑战性的蛋白质靶点,一个小分子PROTAC候选药物目前处于IND筹备阶段。

其中A223有望成为中国首批国产小分子JAK1/2抑制剂之一,也被科伦博泰寄予厚望。

当下正在进入中国市场ADC的黄金时期,凭借其强大的产品管线以及业界对ADC领域的乐观预期,科伦博泰未来一年内将开始迎来产品收获期。

君实前准入负责人加盟,助阵商业化

根据招股书,ADC的全球市场规模自2017年的16亿美元快速增长至2022年的79亿美元,复合年增长率为37.3%,并预计于2022年至2030年仍将以30%的复合年增长率持续快速增长。中国的ADC市场规模预期由2022年的8亿元增长至2030年的662亿元,复合年增长率为72.8%。中国及全球的ADC市场前景广阔。

A166在今年5月上市申请获得了NMPA受理,科伦博泰进展最快的管线收获在即,一旦获批上市,后期商业化成效便是产品上市后快速抢占市场份额的关键。

根据公开消息,君实生物前副总裁陈巍已经加入科伦博泰,担任副总经理,负责市场准入和商务工作。

此前,在君实生物任职期间,陈巍主要负责市场准入、政府事务、供应链运营、

商务及零售、医院准入等工作。他曾数次带队出现在国家医保谈判现场,全程负责了重磅产品PD-1特瑞普利单抗从2020年到2022年的医保谈判。

陈巍所负责的特瑞普利单抗是君实生物自主研发的大单品之一,也是我国首 个国产PD-1单抗。陈巍在君实期间,2022年,特瑞普利单抗在国内市场新增了2项大适应症,并在国内市场实现销售收入7.36亿元,同比增长近80%。

在加入君实生物之前,陈巍曾历任拜耳医药保健有限公司高级渠道与终端准入总监、赛诺菲安万特高级大区业务经理、西安杨森高级商务经理。在渠道和准入等方面,陈巍拥有丰富的经验。

药品不是简单的面包和鸡蛋,获得药监局审批上市,只是“万里长征”的第一步。

不断强化自身造血的商业化能力,才是企业安身立命之本,科伦博泰已经开始准备建设商业化团队,陈巍的加入,对于科伦博泰,将是如虎添翼。

结 语

科伦博泰的成功上市,说明港股仍然吸引着真正有价值和实力的创新药企。

尽管科伦博泰“十八般武艺”加身,但是市场对新股情绪整体偏冷,这个时候上市能否稳坐资本市场仍然有许多不确定性。

大海淘沙,对于科伦博泰,上市也只是第一步,至于能走多远,我们拭目以待。

参考资料:

1、科伦博泰招股书

《今日,科伦博泰正式登陆港交所》美柏医健,2023年7月11日

3、《科伦博泰正式登陆港交所,开盘涨超5%,全球ADC创新药领先开发商》独角兽早知道,2023年7月11日

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57