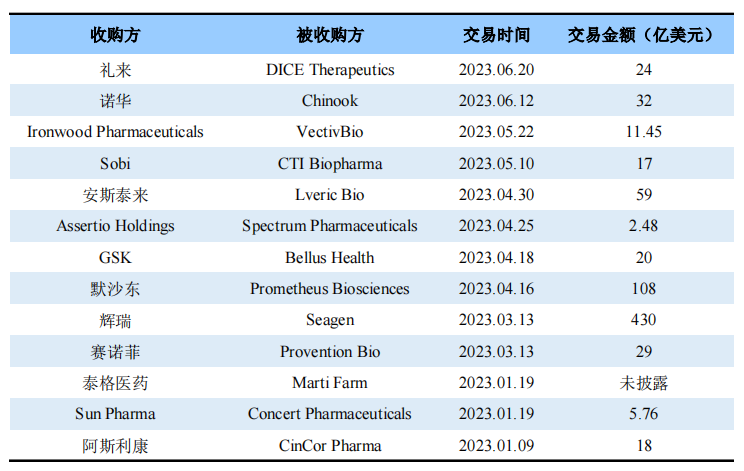

通过并购来扩充管线,几乎成为所有MNC都在做的事情。MNC需要找到新的增长引擎,来缓解专利断崖危机。2023上半年,随着全球市场的放开,并购交易也呈回暖趋势。那么MNC都把宝押在哪里了呢?

根据BioPharma Dive网站的盘点以及公开数据,2023上半年药企并购案交易情况整理如下:

2023上半年MNC并购交易事件

来源:BioPharma Dive,公司网站

几项值得关注的重磅交易

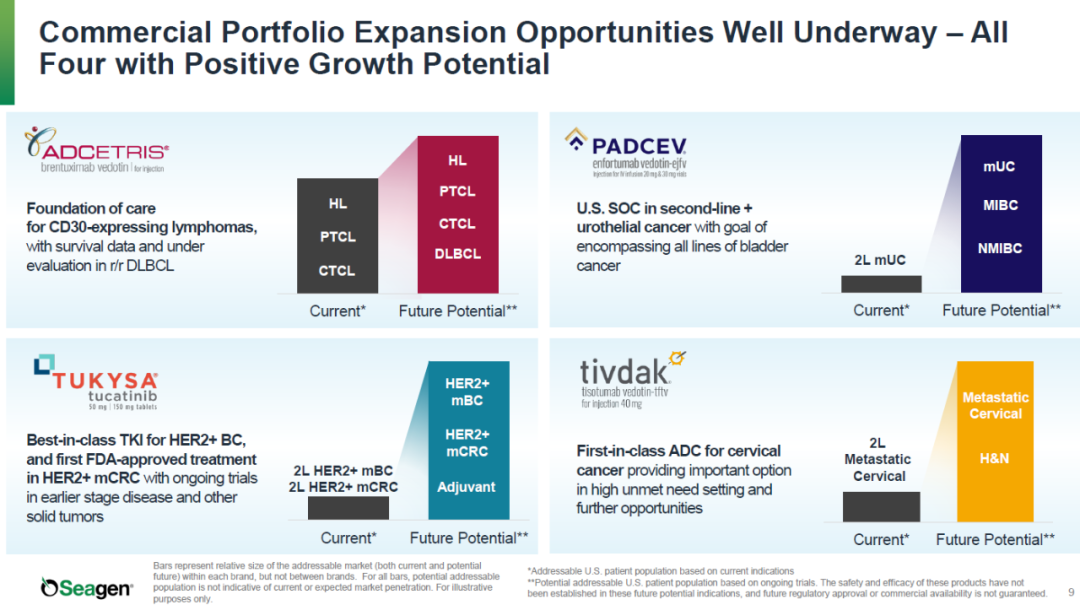

01 辉瑞430亿美元天价收购Seagen,扩充肿瘤管线

今年3月,辉瑞宣布将斥资约430亿美元收购Seagen公司,扩充其肿瘤学管线。据悉,Seagen是一家总部位于美国西雅图的生物技术公司,1997年由前BMS高管创办,2001年在纳斯达克上市。

作为ADC领域的先锋,Seagen雄厚的ADC管线布局和研发能力为行业熟知。目前,Seagen共有四款产品上市,分别是:Adcetris、Padcev、Tivdak和Polivy。2022年,这四款产品共计收入17亿美元,同比增长23%。

图片来源:Seagen官网

此外,公司的研发管线中还有15款处于I/II期临床试验阶段的在研疗法。其中,与荣昌生物联合开发的disitamab vedotin是一款靶向HER2的ADC药物,已在中国获批治疗特定胃癌和尿路上皮癌患者。

Seagen作为ADC行业龙头,凭借专利技术储备建立了竞争优势和专利护城河,这也是吸引辉瑞的原因。

辉瑞2022年实现营业收入1003亿美元,净利润为314亿美元,但如果去掉新冠疫苗Comirnaty和口服药物Paxlovid的市场销售收入,辉瑞2022年的营业收入不到500亿美元。产品方面,仅阿哌沙班(64.80亿美元)、肺炎球菌疫苗(63.37亿美元)和哌柏西利(51.20亿美元)3款产品销售额突破50亿美元,但均不再是能打之将。同时,辉瑞还面临着兑现2030年实现非新冠新业务收入250亿美元的承诺。因此,辉瑞丰富研发管线和转型的需求迫在眉睫。

过去一年,ADC市场的火爆大家有目共睹,MNC纷纷重金入局,可见对这一赛道未来前景的看好。有数据预测,全球ADC药物市场规模于2026年将达到164亿美元,市场潜力巨大。

辉瑞表示,Seagen预计将以28%的年复合增长率在2028年实现77亿美元的业绩收入,而Padcev也将取代Adcetris成为主要业绩驱动。Padcev是全球首 个获批上市的Nectin-4 ADC产品,目前其适应症仍在不断拓展,与同类布局企业相比,在速度上具有绝 对优势。

因此,辉瑞收购Seagen选择了商业确定性。不过430亿美元的投资回报率究竟如何,还需要时间给出答案。

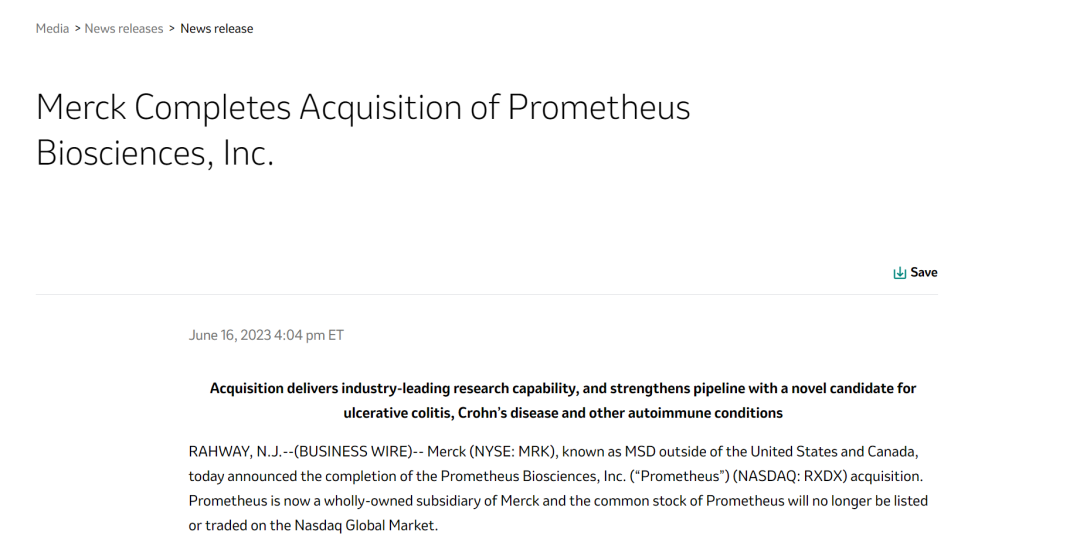

02 默沙东108亿美元押注IBD赛道

今年4月,默沙东宣布将以108亿美元收购生物技术公司Prometheus Biosciences(简称Prometheus),获得其溃疡性结肠炎(UC)、克罗恩病(CD)等炎症性肠病(IBD)和其他自免候选药物,以增强免疫领域的产品管线。

图片来源:默沙东官网

Prometheus成立于2016年,是一家处于临床阶段的生物技术公司,采用精准医学方法发现、开发和商业化用于治疗免疫介导疾病的新型治疗和辅助诊断产品。

Prometheus公司的拳头产品是PRA023,拟开发用于UC、CD和其他自身免疫性疾病的治疗。

PRA023是一款针对肿瘤坏死因子(TNF)类配体1A(TL1A)的人源化单克隆抗体药物,目前已经完成了两项II期临床试验。TL1A是一种2型跨膜蛋白,主要由内皮细胞表达,通过介导炎症和纤维化,TL1A在T细胞介导的炎症性自免疾病中发挥重要作用。

去年3月,Prometheus披露了PRA023治疗UC、CD的两项II期临床试验数据。结果显示:在治疗中重度UC的随机双盲II期临床试验中,在用药12周治疗后,PRA023组中26.5%的患者达到临床缓解的主要终点,对照组仅为1.5%;36.8%的患者达到内镜改善的次要终点,对照组仅为6.0%。这一临床缓解率高于目前市面上治疗UC的常用药物,具有best-in-class潜力。

在治疗CD患者的IIa期临床试验中,PRA023组中有26.0%的患者获得内镜缓解,对照组仅为12%。

IBD是一组不明原因的慢性肠道炎症性疾病,分为UC和CD,常见症状是严重腹泻、疲劳等,严重影响患者生活质量。据估计,全世界约有1260万人患有 IBD。目前还没有治愈IBD的方法,治疗目的主要是减少引发病症的炎症,从而提供短期或长期的缓解,降低并发症的风险。用于治疗IBD的药物包括氨基水杨酸、皮质类固醇激素、免疫抑制剂、生物制剂和抗生素等。生物制剂是当下IBD药物市场主流产品,不过大约有三分之一的患者对生物制剂疗法没反应,另有一半的初始治疗有效患者会发生继发性反应丧失现象,因此,亟需新的治疗方法。

根据2022年中金创新药前沿系列报道,目前全球IBD市场约为180亿美元,预计到2030年将增长至约490亿美元。在IBD巨大的商业化市场面前,众多大药企如强生、礼来、辉瑞、艾伯维等纷纷入局。国内药企如科兴、恒瑞、正大天晴、华东医药等也在布局IBD领域。

此次收购,意味着默沙东将重心放在拓展自身免疫病领域的布局。TL1A抗体在IBD适应症上表现亮眼,或将成为自免领域又一款重磅炸 弹产品。

辉瑞2022年实现营业收入1003亿美元,净利润为314亿美元,但如果去掉新冠疫苗Comirnaty和口服药物Paxlovid的市场销售收入,辉瑞2022年的营业收入不到500亿美元。产品方面,仅阿哌沙班(64.80亿美元)、肺炎球菌疫苗(63.37亿美元)和哌柏西利(51.20亿美元)3款产品销售额突破50亿美元,但均不再是能打之将。同时,辉瑞还面临着兑现2030年实现非新冠新业务收入250亿美元的承诺。因此,辉瑞丰富研发管线和转型的需求迫在眉睫。

过去一年,ADC市场的火爆大家有目共睹,MNC纷纷重金入局,可见对这一赛道未来前景的看好。有数据预测,全球ADC药物市场规模于2026年将达到164亿美元,市场潜力巨大。

辉瑞表示,Seagen预计将以28%的年复合增长率在2028年实现77亿美元的业绩收入,而Padcev也将取代Adcetris成为主要业绩驱动。Padcev是全球首 个获批上市的Nectin-4 ADC产品,目前其适应症仍在不断拓展,与同类布局企业相比,在速度上具有绝 对优势。

因此,辉瑞收购Seagen选择了商业确定性。不过430亿美元的投资回报率究竟如何,还需要时间给出答案。

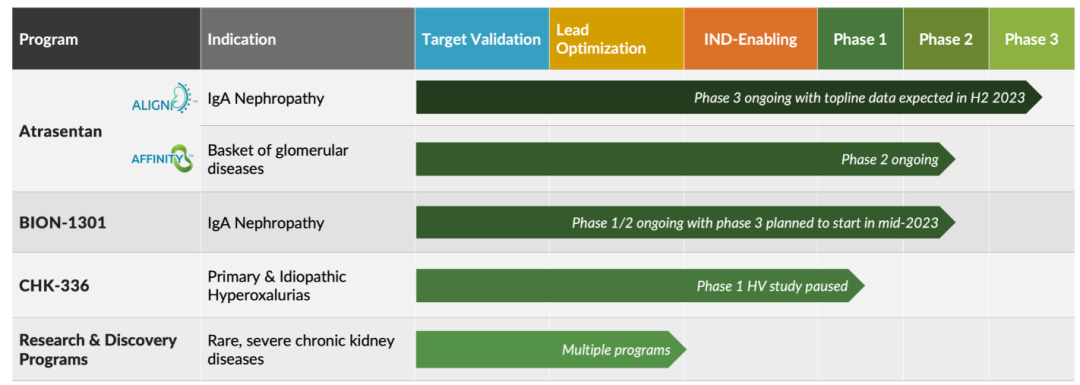

03 诺华收购Chinook,巩固肾 脏领域布局

2023年6月,诺华宣布与加拿大公司Chinook Therapeutics(简称Chinook)达成协议,以35亿美元的总金额收购Chinook。

Chinook是一家临床阶段生物制药公司,致力于发现、开发和商业化罕见的、严重的慢性肾 脏疾病精准疗法。其核心资产Atrasentan是一款强效高选择性内皮素A(ETA)受体拮抗剂,目前正在开展免疫球蛋白A(IgA)肾病III期临床研究。Zigakibart是一款抗增殖诱导配体(APRIL)的新型人源化单克隆抗体,目前正在开展IgA肾病的I/II期临床研究。

Chinook产品管线

来源:Chinook官网

IgAN肾病是一种罕见的自身免疫性和进行性肾病,由于肾 脏中免疫复合物的积累,导致器官炎症和损伤,进而表现为血尿、蛋白尿甚至肾衰竭。据弗若斯特沙利文报告,全球IgAN患者人数由2016年的887.64万人增加至2020年的926.69万人(包括中国的220万人),预计2030年将达到1016.52万人(包括中国237万人)。

虽然IgA市场潜力巨大,但是关于IgA肾病的创新获批疗法并不多。首 个IgA肾病靶向治疗药物,是来自Calliditas Therapeutics的Nefecon(布地奈德迟释胶囊),于2021年获FDA批准。不过布地奈德是一种糖皮质激素,副作用较大。因此,临床仍存在巨大的未满足治疗需求。

Atrasentan作为一种ETA受体拮抗剂,通过阻断ETA受体,进而阻断肾小球系膜细胞活化,直接抗炎和抗纤维化,降低球囊内压力和肾小球滤过屏障大分子通透性,来减少IgAN患者的尿蛋白。在II期AFFINITY中期研究中,结果显示在第24周时蛋白尿平均减少54.7%。另外,Atrasentan 在其他罕见肾 脏疾病的开发也处于早期阶段。

Zigakibart通过阻断APRIL与其受体的作用,耗竭降低致病性半乳糖缺陷型IgA1(Gd-IgA1)的产生,并阻断致病性免疫复合物的生成,潜在改变IgA肾病的治疗进程。在已完成的临床研究中,Zigakibart表现出了潜在的疗效和良好的安全性。

目前,诺华肾病管线中有一款口服补体因子B抑制剂Iptacopan(LNP023),其在非典型溶血性尿毒综合征、lgAN,C3肾小球病、成人阵发性睡眠性血红蛋白尿症(PNH)等多个适应症中进展到了III期临床研究。此次收购,将进一步巩固诺华在肾病领域的地位。

另外,在免疫领域,礼来于6月20日,以24亿美元的金额收购了DICE Therapeutics(简称DICE),获得DICE的口服IL-17抑制剂DC-806等项目。目前,礼来的糖尿病业务作为现金流支柱已有较好表现,肿瘤板块阿贝西利销售额也在迅猛增长。此次礼来收购DICE,主要是为了补强其免疫管线。

从收购方来看,今年MNC们似乎更偏向于并购有后期管线,中短期内能够实现药物获批,或是已有上市药物的公司。与去年纷纷并购罕见病领域的公司不同,今年上半年的并购方向更加多元化:不仅有罕见疾病领域,还有免疫调节/治疗、慢病治疗、胃肠疾病、呼吸健康、皮肤疾病等,以前比较冷门的肾病领域也在逐渐成为投资热点。

总之,在行业寒冬下,并购为现金流紧张的Biotech提供了一条出路,使得更多有临床价值的产品得以继续研发下去。MNC们在对旗下管线进行削减的同时,也在通过并购扩张新的领域,为自己打造新的增长曲线,希望各自都能找到属于自己的制胜法典。

参考来源

1.https://www.biopharmadive.com/news/biotech-pharma-deals-merger-acquisitions-tracker/604262/.

2.Pfizer in talks to acquire Seagen in deal likely valued at more than $30 Billion.

3.Immunology of Inflammatory Bowel Disease: Molecular Mechanisms and Therapeutics,National Library of Medicine.

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57