血脂异常的出现往往是悄无声息的,很多人已经高血脂了却不自知,病程时间久了,可能会导致多种心血管疾病接踵而来。在我国,人群中血脂异常的问题正在逐年严重,反映在降脂药市场上便是整体市场规模的不断扩容,即将突破500亿元。他汀类药物目前依然是降脂药主角,但后浪如PCSK9抑制剂也在不断取得突破,整个降脂药市场格局正处在剧烈重塑的过程中。

本文梳理了2022年降脂药销售TOP 10品种,试图通过销售额的升降沉浮一窥未来发展趋势。

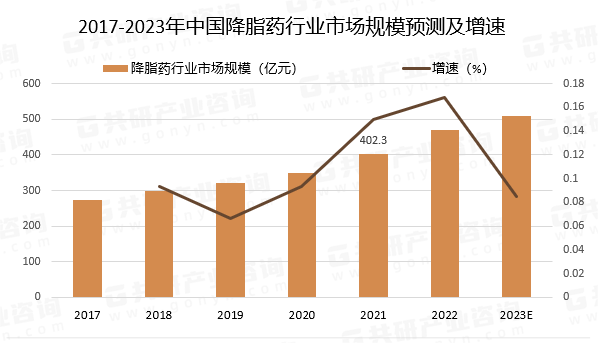

市场规模及分类

高血脂症是由于脂质代谢运转异常,人体血浆中甘油三酯(TG)、总胆固醇(TC)、低密度脂蛋白(LDL-C)高于正常值以及高密度脂蛋白(HDL-C)低于正常值所引起的代谢性疾病。高血脂症是引起动脉粥样硬化、冠心病等心血管疾病以及糖尿病、肾衰竭等疾病的主要病因,临床诊断依据人体血脂水平可分为高胆固醇血症、高甘油三酯血症、低高密度脂蛋白血症以及混合型高脂血症四大类。

据世界卫生组织统计,每年大约有1700万人死于这种慢性疾病,占全球总死亡人数的30%左右。血脂异常多发于60岁以上的老年人群,我国老年人血脂异常总体患病率高达47%。

与此同时,我国血脂异常趋向年轻化,根据国家心血管病中心的调查数据显示,我国18岁及以上人群的血脂异常总体患病率从18.6%提升至40.4%。在存量与增量的双重驱动下,降血脂药市场有着广阔的发展前景。

根据共研产业资讯数据,2022年,我国降脂药市场规模约470亿元,年复合增长率10%,预计2023年市场规模将突破500亿元。

2017-2023年中国降脂药行业市场规模预测及增速

来源:参考资料5

降血脂药物是一种用于降低血液中胆固醇和三酰甘油水平的药物,主要用于预防和治疗心血管疾病。根据作用机制不同,降脂药主要分为他汀类药物、贝特类药物、烟酸类药物、胆汁螯合剂、PCSK9(前蛋白转化酶枯草溶菌素9型)抑制剂等类别。

他汀类

他汀类药物主要是通过选择性抑制胆固醇的合成限速酶一羟甲戊二酰辅酶A还原酶(HMG-CoA还原酶)起作用,使体内内源性胆固醇的合成减少,减少低密度脂蛋白胆固醇(LDL-C)的来源。

迄今为止他汀类已经发展了三代,是目前治疗高胆固醇血症的主要药物。第一代是以发酵方法从微生物中获得的天然化合物,如洛伐他汀;第二代是半合成物,如阿托伐他汀;第三代是全合成的药物,如氟伐他汀。

贝特类

贝特类药物主要是通过改变编码控制脂蛋白代谢的基因,激活过氧化物酶增生因子活化受体(PPARs)转录因子,借助PPAR,贝特类药物降低脂蛋白的产生,导致肝 脏极低密度脂蛋白(VLDL)合成及分泌减少,增加脂蛋白酶的酶解活性,加速甘油三酯的分解代谢。目前临床上应用的主要有环丙贝特、苯扎贝特、非诺贝特以及吉非贝齐。

烟酸类

烟酸是最早应用的降血脂药,它通过抑制肝 脏中VLDL的产生,从而降低甘油三酯和VLDL胆固醇水平并且升高HDL的水平,与胆酸螯合剂或他汀类联用进一步降低LDL-C水平,但该药的速释制剂不良反应大,基本上不单独应用。目前主要有阿昔莫司等。

胆酸螯合剂

胆酸螫合剂通过在肠道内与胆酸不可逆结合,使胆酸在肠道内的重吸收减少随粪便从肠道排出的胆酸增加,促使肝细胞增加胆酸的合成,其合成原料胆固醇消耗增加。目前主要包括考来烯胺、考来替泊以及考来维仑等。

胆固醇吸收抑制剂

胆固醇吸收抑制剂作用方式不同于其它类降脂药抑制内源性胆固醇的合成或吸收,靶向外源性胆固醇通道,即抑制肠道内饮食和胆汁中胆固醇的吸收,不影响甘油三酯和脂溶性维生素的吸收。

PCSK9抑制剂

PCSK9全称为前蛋白转化酶枯草杆菌蛋白酶Kexin-9,是降脂药领域的热门靶点。PCSK9在体内产生,会使肝 脏细胞表面低密度脂蛋白受体降解,导致肝 脏不能很好的清除血中的胆固醇(如低密度脂蛋白胆固醇LDL-C),从而致使血脂升高。而PCSK9抑制剂可以阻断PCSK9与LDL-R(低密度脂蛋白受体)的结合,使得肝 脏表面存在更多的LDL-R来清除LDL(坏胆固醇),达到降低体内胆固醇的效果。

降血脂药物大致分类

来源:https://m.chunyuyisheng.com/m/topic/521792/

降脂药TOP 10

自国家集采执行以来,降脂药便成为重点关注对象。其中,阿托伐他汀口服常释剂型、瑞舒伐他汀口服常释剂型为第一批集采品种,辛伐他汀口服常释剂型为第二批集采品种,匹伐他汀口服常释剂型为第三批集采品种,依折麦布口服常释剂型为第七批集采品种,第八批进一步将复方降脂药氨氯地平阿托伐他汀纳入。

整个降脂药市场因集采遭遇一定规模的萎缩,不过明星品种依旧坚挺,阿托伐他汀仍然稳坐头把交椅,瑞舒伐他汀仍然是“千年老二”,依折麦布再次位列第三。

PCSK9抑制剂在过去的2022年里取得了爆炸性增长,预计有望保持较长时间的增长;非他汀类药物如普罗布考和非诺贝特等也取得不错的成绩。

2022年中国降脂药销售TOP 10

图片制图:药渡仿制

阿托伐他汀

阿托伐他汀是他汀类药物开发史上第五个上市产品,由Parke-Davis公司(华纳的分公司,后被Pfizer公司收购)在默沙东的前期研究成果的基础上,设计合成了2-苯基吡 咯衍生物,于1996年12月上市,商品名:Atorvastatin,立普妥。作为目前世界上顶级调脂药物,阿托伐他汀自1998年以来取得了优异的业绩。立普妥在上市的当年即占据了降脂处方药20%的市场份额;从2004年起,连续多年销售额超过100亿美元。

在中国,阿托伐他汀于2019年达到销售峰值122.77亿元,进入集采后,市场规模萎缩64.5%至43.58亿元。不过目前正在缓慢回升,根据药渡数据,2022年,阿托伐他汀总销售额44.91亿元,同比增长3.36%。

辉瑞的立普妥依然是该品种的霸主,销售额33.25亿元,市占率高达74.03%;乐普制药销售4.5亿元,占10.02%;齐鲁制药销售2.37亿元,占5.27%。其余市场参与者还有东瑞制药、嘉林药业、百科制药等。

2022年阿托伐他汀销售及市占率情况

来源:药渡数据

瑞舒伐他汀

瑞舒伐他汀原研药是由盐野义和阿斯利康合作开发的4-苯基嘧啶衍生物,2003年在美国上市,2006年获批进入中国。

与阿托伐他汀一样,瑞舒伐他汀也在第一批集采中就被锁定,于2019年达到销售峰值53.67亿元。集采后,市场规模萎缩62.9%至19.91亿元。根据药渡数据,2022年,瑞舒伐他汀总销售额企稳回升至24.29亿元,同比增长26.71%。

阿斯利康的原研药依旧占据国内主要市场份额,2022年销售17.72亿元,市占率72.92%;其余国产厂家竞争十分激烈,但目前仍无法撼动原研药地位,其中京新药业销售2.27亿元,市占率9.32%,正大天晴占5.53%,海正药业占4.65%等。

2022年瑞舒伐他汀销售及市占率情况

来源:药渡数据

依折麦布

依折麦布是一种肠道胆固醇吸收抑制剂,主要成分是胆固醇酰基转移酶的抑制剂,经口服后迅速吸收,并广泛结合成具有药理活性的依折麦布-葡萄糖苷酸。依折麦布-葡萄糖苷酸可特异性地与小肠黏膜刷状缘上的甾醇载体转运蛋白(NPC1L1)结合,抑制食物中胆固醇和植物甾醇的吸收。因为存在肠肝循环,依折麦布-葡萄糖苷酸的半衰期长达22小时。

依折麦布作为全球首 个胆固醇吸收抑制剂新型降脂药,由默沙东研发,2002年获美国FDA批准上市,2006年进入中国市场。该药上市后,2010年到2016年销售额连续稳定在20亿美元以上。在中国,依折麦布销售额连年增长,直至2022年被纳入第七批集采,中标药企包括方盛制药、福元医药、圣华曦药业和莱柯医药。

根据药渡数据,2022年,依折麦布总销售额12.55亿元,同比增长19.6%。原研药企默沙东占据主要市场份额,达79.8%,销售额10.02亿元;国内首仿由方盛制药于2020年9月夺得,2022年销售2.44亿元,占19.48%,同比大涨3.21倍。

2022年依折麦布销售及市占率情况

来源:药渡数据

氨氯地平阿托伐他汀

氨氯地平阿托伐他汀由辉瑞研发,于2004年获美国FDA批准上市,2008年进入中国,商品名为多达一。迄今为止,该品种已在全球70多个国家批准上市,是全球首 个兼具降压降脂双重作用的含他汀类单片复方制剂。首仿由德展健康子公司嘉林药业于2021年6月夺得;2021-2023年,瀚晖制药、正大天晴、华润赛科、海西新药等公司的氨氯地平阿托伐他汀钙片陆续获批,该品种于2023年被纳入第八批集采。

根据药渡数据,2022年,氨氯地平阿托伐他汀总销售额7.88亿元,同比增长2.69%。市场几乎全部由瀚晖制药占领,市占率达99.46%。

2022年氨氯地平阿托伐他汀销售及市占率情况

来源:药渡数据

普伐他汀

普伐他汀是第一代他汀类天然药物,由日本药企第一三共于1979年研发,1989年首先在日本上市,后与施贵宝公司合作进行全球化开发,并于1991年在美国上市,1995年进入中国市场。普伐他汀是国内为数不多未进集采的他汀类药物,整体市场较为稳定。

根据药渡数据,2022年,普伐他汀总销售额7.24亿元,同比增长6.09%。目前原研药企第一三共仍为市场大头,销售额4.56亿元,市占率62.91%;海正药业子公司瀚晖制药为国内首家过评药企,销售1.77亿元,占24.38%。其余参与者还有现代制药、华北制药、丽珠集团。

2022年普伐他汀销售及市占率情况

来源:药渡数据

非诺贝特

非诺贝特为第三代苯氧乙乙酸类调血脂药物,降脂作用强,可以通过激活核受体,如过氧化物酶激活型增殖体受体(PPAR),有利于防止动脉粥样硬化病变的发生与发展。1975年首次应用于临床,1998年在美国上市,在疫情期间,有研究表明非诺贝特可能减少新冠病毒感染而备受关注。

根据药渡数据,2022年,非诺贝特总销售额4.99亿元,同比增长20.99%。其中,原研药企雅培仍然占据主要市场地位,销售3.41亿元,市占率68.26%;国产仿制药众多,其中金美济药业占7.88%、爱的发制药占6.95%、辰欣药业占6.78%等,其余参与者还有汉丰药业、迪沙药业、爱生药业等上百家企业。

2022年非诺贝特销售及市占率情况

来源:药渡数据

阿昔莫司

阿昔莫司属于烟酸类衍生物,具有全面调脂的作用,降低甘油三酯(TG)作用较强,也是降低低脂蛋白a和升高高密度脂蛋白(HDL)效果最 好的药物,临床用药对于高甘油三酯和混合型高脂血症更为有效。该品种1985年在意大利首次上市。

根据药渡数据,2022年,阿昔莫司总销售额4.25亿元,同比下降11.39%。鲁南制药占据几乎全部市场份额,销售4.13亿元,市占率达97.16%。

2022年阿昔莫司销售及市占率情况

来源:药渡数据

匹伐他汀

匹伐他汀是日本兴和制药开发的4-苯基喹啉衍生物,为第三代他汀类降脂药物。匹伐他汀最早于2003年在日本上市,2008年通过美国FDA的上市批准。2009年3月,由华润双鹤药业推出的仿制药匹伐他汀钙片(商品名“冠爽”)在我国获批上市。匹伐他汀在现有他汀类药物中,使用剂量最小。匹伐他汀纳入第三批集采,中标企业包括万邦医药、京新药业、长澳制药和信立泰。

根据药渡数据,2022年,匹伐他汀总销售额3.87亿元,同比下降7.47%。其中,原研药企日本兴和制药仅占10.10%市场份额,大头由京新药业占据,销售1.61亿元,占41.54%;万邦生化、华润双鹤分别占18.75%和12.79%。

2022年匹伐他汀销售及市占率情况

来源:药渡数据

依洛尤单抗

目前,全球共上市3款PCSK9抑制剂,分别是安进/安斯泰来的依洛尤单抗、再生元/赛诺菲的阿利西尤单抗和诺华的Inclisiran。在中国,依洛尤单抗和阿利西尤单抗已分别于2018年和2019年在国内上市。

国内布局PCSK9单抗的企业有信达生物、君实生物、康方生物和恒瑞医药等,目前尚无PCSK9单抗获批上市,但已有信达生物的托莱西单抗、君实生物的昂戈瑞西单抗、康方生物的伊努西单抗3款提交上市申请获受理。

根据药渡数据,2022年,国内上市的两款PCSK9抑制剂总销售额4.97亿元,同比增长2.23倍。其中,安进的依洛尤单抗销售3.72亿元,大幅增长1.84倍,市占率74.9%;赛诺菲的阿利西尤单抗销售1.25亿元,增长4.45倍,占25.1%。

2022年PCSK9抑制剂销售及市占率情况

来源:药渡数据

普罗布考

普罗布考具有调血脂和抗脂质过氧化的双重作用,临床上用于治疗高胆固醇血症以及联合用于治疗动脉粥样硬化性心血管疾病。普罗布考于1977年首先在美国上市,齐鲁制药的普罗布考仿制药早在1998年就已获批上市,并成为首 个过评的药企。

根据药渡数据,2022年,普罗布考总销售额3.41亿元,同比增长20.64%。其中,颈复康药业占据主要市场份额,达73.43%,销售额2.5亿元;齐鲁制药占26.57%。

2022年普罗布考销售及市占率情况

来源:药渡数据

除以上TOP 10外,传统他汀类药物辛伐他汀自2019年集采之后便一蹶不振,2022年销售额1.14亿元,市场竞争较为激烈;氟伐他汀自2020年达到销售峰值之后也已连续下滑多年,2022年销售额2.96亿元;全球首 个他汀类药物洛伐他汀2022年仅销售1296万元。

同时,各种不同靶点、不同类型的新药正在不断取得好成绩。海正药业的1类新药海博麦布自2021年进入医保后销售额暴增,2022年全年销售1.61亿元;近年来,鱼油、ω-3脂肪酸等也成为降脂治疗的热点话题,ω-3脂肪酸产品ω-3脂肪酸乙酯90软胶囊于2022年5月在中国获批上市,用于降低重度高甘油三酯血症成年患者的甘油三酯水平。

结 语

降脂药市场是个十足的大市场,虽然经历了集采重击,一些“药王”级别的品种遭遇了60%以上降幅的重挫,但众多新品种相继诞生。在此消彼长之下,降脂药市场正在不断扩容。未来随着抗体类创新药的涌入,降脂药市场或将迎来更加复杂的市场格局。

参考资料

1.《2023年降脂药行业市场发展现状》,深圳热线,2023-6-2

2.《降血脂药物的研究进展》,中国知网,2022-7-25

3.《降血脂药研究——产品升级,国产替代加速,降血脂药高速增长》,头豹研究院研报

4.《公立医院,这10个降脂药卖得最好》,米内网,2023-2-1

5.《2023年中国降脂药市场发展历程及发展趋势分析》,共研网,2023-616

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57