虽然属性完全不同,但biotech的发展,必然要感谢捕鲸的渔民们。

17世纪,捕鲸是一项极其危险的工作,大约有三分之一出海的船会沉睡大海。由此,这诞生了风险投资的鼻祖:

部分有钱人,通过押注其看好的船长的方式,获得高额回报。

最终,这门追逐高风险高回报的生意,横跨数百年,在上世纪八十年代开始,为biotech注入源源不断的燃料。

得益于此,五十余年时间,包括吉利德、安进、福泰制药等优秀的Biotech,得意成功跃迁为Biopharma。

当然,这些Biopharma并不是一个简答的故事。事实上,虽然美国风险投资行业发达,但大部分Biotech的发展过程中,依然要为资金发愁。

毕竟,资金向来喜欢锦上添花,而非雪中送炭。Biotech的发展,恰恰是充满波折的过程。

吉利德、安进、福泰制药等企业,迎来首 款商业化药物可能需要10年时间,而要想实现稳定的盈利,可能需要20年之久。

但对于Biotech来说,这期间必须保证源源不断的资本活水,来维持其高额的研发投入,否则Biopharma梦将是天方夜谭。

吉利德、安进、福泰制药等企业,也恰恰是解决了这一问题,才成功实现跃迁。那么,它们到底做对了什么?

画饼也是一种必备能力

对于吉利德来说,其蜕变被称之为画饼大师的胜利并不过分。吉利德的首席执行官Michael Riordan,可以说是当之无愧的融资大师。

Michael Riordan毕业于华盛顿大学和约翰霍普金斯大学,拥有化学学士和医学博士学位,但其在医药领域却没有太多天赋。

读完博士后,奥丹选择去哈佛读MBA,并在毕业后入职一家风投公司,干起了金融生意。在嗅到基因泰克刮起的Biotech东风后,奥丹果断从风投公司辞职,摇身一变成了吉利德的首席执行官。

加入吉利德后,其金融天赋展露无疑。1988年,吉利德成立不到一年,Michael Riordan便做了一个惊人壮举:试图说服巴菲特入股。

当然,非常遗憾,巴菲特拒绝了Michael Riordan的邀请。不过,就冲这份胆识,其在资本市场也能混得风生水起。

与大部分biotech 一样,吉利德首 款药物的面世也耗费近10年时间。但这期间,吉利德无须为资金担忧,因为Michael Riordan的“搞钱”能力一流。

这一点,在吉利德首 款药物Vistide上市前后体现的淋漓尽致。

作为CMV视网膜炎的一种治疗药物,Vistide具备依从性优势:当时市场的主流疗法需要通过收入插入导管,而Vistide是通过静脉注射给药。

Vistide在美国FDA递交上市申请后,Michael Riordan就对外宣称,在美国上市后年收入马上就能达到1.5亿美元。随后,Vistide又申请在欧洲上市。

不管你信不信,华尔街资金当时对这款药物的前景充分认可。1995年、1996年,吉利德先后完成两次定增,总额超过2.5亿美元。

事后来看,Michael Riordan对Vistide的“吹嘘”,显然有点过头了。上市后,Vistide年销售额均不超过1000万美元,甚至很快就在财报中消失了。

不过,Vistide已经不重要。基于Vistide上市节点,吉利德融到了钱,使其拥有并购的资本,也由此拉开“并购大王”的序幕。

断臂可以求生

当然,像吉利德这样,拥有极高融资能力的掌舵者只是少数。对于大部分biotech来说,在首 发管线上市之前,资金短缺是极大的困扰。

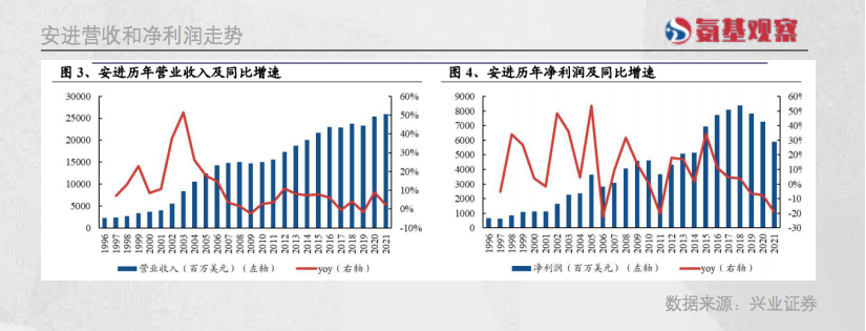

典型如安进。成立于1980年的安进,可谓在高调中起步。1983年,公司成功地从人类基因组片段中找到了促红细胞生成素(EPO)基因序列,为公司的首 个重磅产品奠定了基础。

重组促红细胞生成素,可以促进骨髓内原始红细胞加速分化,促进有核红细胞加快成熟,可以用于治疗贫血,包括肾衰引起的贫血,以及肿瘤等恶性疾病引起的贫血。

就当时来说,重组促红细胞生成素的发现可以说是跨时代产品。当时,治疗贫血的主要方式是输血,不仅供给不够,且存在极大的传染病风险。

也正因此,市场对于安进的重组促红细胞生成素充满期待。1983年,基于临床前的促红细胞生成素,安进完成了上市融资,且牵手日本的酒企协和麒麟,后者为其提供了4450万美元的弹药。

不过,安进的资金消耗速度实在是太快了。截至1985年3月31日,公司剩余现金为2230万美元。很显然,按照这个烧钱速度,安进扛不了多久。不得已,安进将EPO的非透析贫血适应症的销售权以1000万美元转让给强生。

这笔交易,让安进得到了以时间换空间的机会。后续,随着市场的回暖,安进股价从1985年低点的3.75美元,在1986年初上涨到15.5美元。

面对难得的融资窗口期,安进又以“生长 激素”作为交换条件,以15美元的价格成功完成3450万美元的融资。

成功拿到资金,安进得以加速推进EPO的临床进展,推动产品上市,使得公司营收和净利润逐年增加。

最终,安进不需要为资金发愁,在Biopharma的路上,越走越远。

用技术换空间

Biotech要想成为Biopharma,不一定要像安进一样断臂求生。对于部分真正拥有核心技术的企业而言,用技术换空间未尝不是一个好办法。

再生元、福泰制药等都是这么做的:虽然自己的产品上市时间较晚,但通过研发合作获取收入,仍然维持了公司的运转。

福泰制药通过这一方式成为Biopharma。

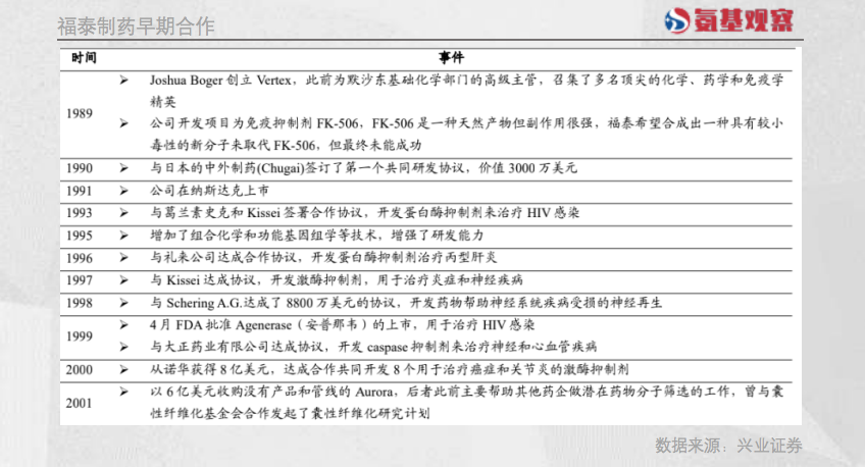

1989年,福泰制药在备受瞩目中起步,公司创始人Joshua Boger是默沙东基础化学部门的高级主管,其召集了多名顶 尖的化学、药学和免疫学精英。

Joshua Boger目的非常明确,在小分子药物领域,利用技术闯出天地。公司最初的项目,瞄准了免疫抑制剂FK-506。FK-506是一种副作用很强的天然产物。福泰希望合成出一种具有较小毒 性的新分子来取代FK-506。

当然,现实与理想总是存在差距。Joshua Boger的梦想没有成功,这也使得福泰制药走上了卖艺求生的路径。

如上图所示,其通过与大大小小的药企合作,来获得研发资金,并赚取里程碑款。例如,其与1998年与Schering A.G.达成的8800万美元的协议中:

首付款高达2800万美金,里程碑为6000万美金。

作为代价,福泰制药只拥有合作药物美国地区的商业化权益,欧洲等地的商业化权益则都归Schering A.G.所有。

也正是基于这一模式,福泰制药转移了药物研发失败的代价,并逐步完成原始积累。最终,公司在罕见病领域大放异彩,如今市值高达925亿美金。

总 结

向来,资本市场的情绪,像钟摆一样来回摆动,很少停留在摆动轨迹的中心点。这对于Biotech的发展来说,提出了极大挑战。

正如过去几年一样,资本市场瞬间由热转冷,让前脚还处于极度乐观扩张状态的Biotech,后脚就陷入资金荒。

这也进一步提醒Biotech,需要时刻保持对资金的渴求、对融资窗口的敏锐。吉利德、安进、福泰制药等企业的成长,很难完全复制,但无不提醒国内Biotech:

在实现自我造血之前,找到正确的搞钱姿势才是王道。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57