和前几年业绩的高增长相比,进入2023年以来,在全球医药健康行业投融资阶段性遇冷、客户需求增速暂时放缓的市场环境下,卖水人CXO的业绩分化加剧。

从2023年中报披露数据来看,国内上市CXO板块大部分公司营业收入增速明显放缓,利润端部分公司受到竞争加剧成本上升,资产减值的影响下滑明显。

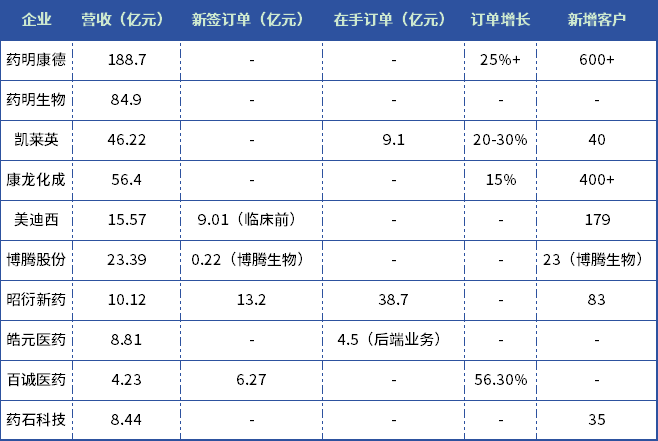

订单是CXO企业保持增长的基本要素,根据最新披露,笔者统计了国内上市CXO订单情况如下:

药明康德:在手订单同比增长25%

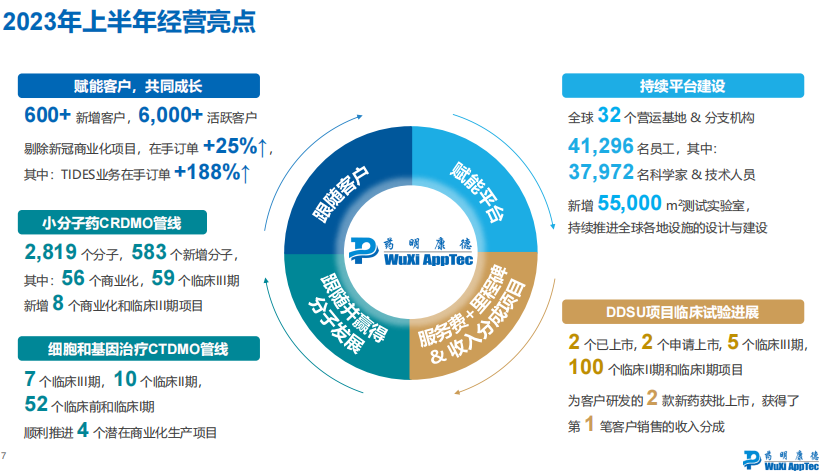

2023年上半年实现营业收入188.7亿元,较2022年同期增长6.28%。归属于上市公司股东的扣非净利润同比增长23.67%。公司表示在保持营业收入稳健增长的同时,通过不断优化经营效率,持续提升产能利用率,规模效应进一步显现。公司共拥有41296名员工,通过全球32个营运基地和分支机构,为来自全球30多个国家的客户提供服务。

订单情况:剔除特定商业化生产项目,药明康德在手订单同比增长25%。2023年上半年,新增客户超过600家,过去12个月服务的活跃客户超过6000家,全球各地客户对其服务需求持续增长。

截至2023年6月末,TIDES业务(主要为寡核苷酸和多肽)在手订单同比增长188%,态势迅猛,预计全年收入增长将超过70%。TIDESD&M服务客户数量达到121个,同比提升25%,服务分子数量达到207个,同比提升46%。上半年TIDES业务收入达到人民币13.3亿元,同比增长37.9%。

截至2023年6月末,细胞及基因疗法CTDMO业务在手订单同比增长28.8%,上半年实现收入人民币7.1亿元,同比增长16.0%。2023年6月,药明康德与一家大客户签订一项商业化CAR-T产品的LVV生产订单,预计将在2024年上半年开始生产。

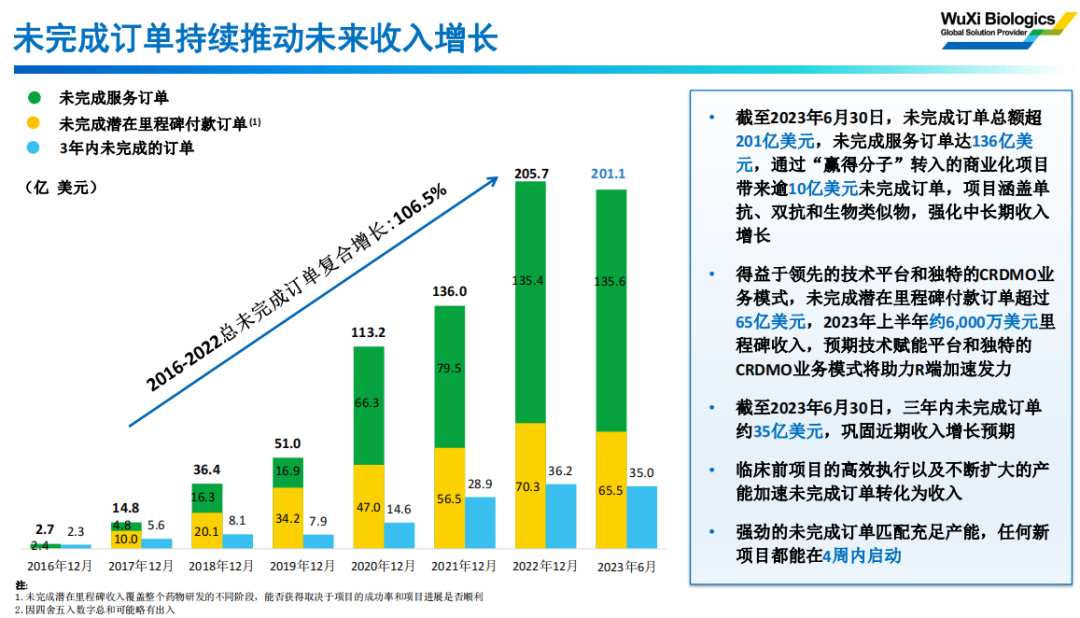

药明生物:公司未完成订单201亿美元

上半年实现收入84.9亿元,同比增长17.8%;实现归母净利润22.7亿元,同比下降10.6%。截至2023年6月30日,公司未完成订单总量201亿美元,其中未完成服务订单136亿美元,未完成潜在里程碑付款订单65亿美元。公司三年内未完成订单总额35亿美元。

截止2023年上半年公司员工总数12397人,研发团队科学家人数4344人,公司预计到2023年底,员工总人数将达到13400人,相比去年底的12373人,增加1027人。

凯莱英:在手订单总额9.1亿美元

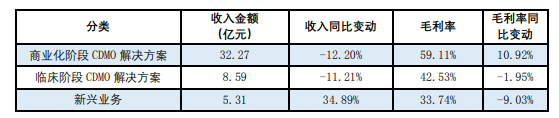

上半年实现营业总收入46.22亿元,剔除大订单后收入26.77亿元,同比增长33.27%,其中小分子业务实现收入40.87亿元,剔除大订单后收入21.42亿元,同比增长32.96%;新兴服务业务实现收入5.31亿元,同比增长34.89%,上半年实现扣非净利润15.68亿元,同比减少7.72%。截至报告期期末,公司员工9145人。

截至中报披露日,凯莱英在手订单总额9.1亿美元(不含报告期内已确认收入的订单),去年中报为14.7亿美元,中信证券预计2023H1剔除大订单影响后实现约20-30%增长。

上半年,公司研发投入3.23亿元,同比增长22.84%;快速推动制剂、化学大分子、生物合成技术、生物大分子等新兴业务发展,实现收入5.31亿元,同比增长34.89%。

分板块来看,化学大分子CDMO业务收入同比增长29.58%,合计开发新客户约40家,承接新项目45项,推进到临床II期之后的项目合计24项。此外,凯莱英在寡核苷酸CDMO业务板块上重点发力,业务收入同比增长超过76%,承接新项目17个;大力推动多肽业务的发展,上半年新承接9个项目,同时稳步推进已有验证项目的开展;

临床研究服务板块收入同比增长26.59%,包括临床试验运营、临床试验现场管理、数据管理与统计分析、临床试验数字化、注册申报等业务。新增签署151个项目合同,其中在CGT等优势领域新增24个项目。

2023年上半年,生物大分子CDMO业务收入同比增长160.85%。项目数量持续增加,目前在手订单43个,其中IND项目14个,BLA项目1个,根据在手订单项目类型情况,预计包括抗体偶联药物在内的各类偶联药物订单在未来的收入占比将持续提升。

合成生物技术业务共接到订单70余个,接触新客户近50家。

2023年上半年,制剂CDMO业务收入同比增长34.63%。报告期内,正在进行的制剂项目订单120个,其中21项为NDA项目,在报告期内成功完成项目43个,将有效助力客户药品实现及早上市。

康龙化成:在手订单同比增长超过15%

2023年上半年,公司实现营业收入56.4元,比去年同期增长21.70%;剔除生物资产公允价值变动导致的2022年同期利润高基数的影响,公司经调整的非《国际财务报告准则》下归属于上市公司股东的净利润同比增长28.74%。

2023年上半年,康龙化成新增客户超过400家,全球服务客户超2140家,员工总人数较2022年增加252人至19733人,包括英国和美国11个运营实体的超过1600名海外员工。截至2023年6月30日,公司在手订单较2022年12月31日增长超过15%。

美迪西:新签订单金额共15.57亿元

上半年实现营业收入8.72亿元,同比增长17.43%;实现归属于上市公司股东的净利润1.67亿元,同比增长2.17%。截至上半年,美迪西员工共有3106人,先后为国内外超过2000家客户提供药物研发服务,报告期内新增客户179家。

上半年公司新签订单金额共15.57亿元,与上年同期相比略有下降,未来美迪西将继续增强研发服务能力与竞争优势,加强订单获取能力。

分板块来看,上半年美迪西药物发现和药学研究服务实现营业收入4.02亿元,同比增长18.12%。药物发现与药学研究服务报告期内新签订单6.56亿元,根据业务需求同步配置了1551名药物发现与药学研究板块研发人员。

上半年临床前研究板块实现营业收入4.70亿元,同比增长16.83%,新签订单9.01亿元。

博腾股份:小分子原料药CDMO订单同比增长约18%

2023年上半年,实现营业收入23.39亿元,同比下降40%,扣除大订单影响后的收入同比增长约29%,实现扣非归母净利润 3.91 亿元,同比下降 68%。

2021-2022年度,博腾收到美国某大型制药公司的多笔合同定制研发生产服务(CDMO)订单,订单金额合计8.92亿美元。截至2023年6月30日,尚有0.14亿美元订单对应的产品未交付。

分板块来看,2023年上半年小分子原料药CDMO业务板块已签订单项目数(不含J-STAR)为469个,同比增长约18%。小分子制剂CDMO业务引入新客户超过20家,新签制剂订单金额约0.81 亿元,同比增长约146%。基因细胞治疗CDMO业务在新签订单方面未达年初预期。

上半年,博腾生物引入新客户23家,新项目32个,新签订单0.22亿元。

昭衍新药:在手订单金额约38.7亿元

上半年实现营业收入10.12亿元,同比增长30.27%、实现归母净利润0.91亿元,同比下降75.58%、实现扣非净利润0.77亿元,同比下降77.72%,主要受到生物资产公允价值亏损以及利息收入汇兑收益同比减少等因素影响。

截止上半年,昭衍新药整体在手订单金额约人民币38.7亿元,为未来业绩提供了保障。其中集团整体签署订单约人民币13亿元,其中Q1、Q2新签订单分别为5.7、7.5亿元,环比改善。

美国市场方面,海外子公司保持稳定运营,承接订单约人民币2.4亿元,同比增长约16%。

皓元医药:后端业务在手订单约4.5亿元

公司实现营业收入8.80亿元,同比增长41.78%;分子砌块和工具化合物业务收入同比增长39.35%。原料药和中间体、制剂业务收入同比增长45.77%;实现归属于母公司所有者的净利润0.95亿元,同比下降18.50%;

截至上半年,皓元医药后端业务在手订单约4.5亿元。截至上半年,项目数263个,其中商业化项目58个;创新药领域,上半年实现收入2.08亿元,同比增长49.63%;截至上半年,累计承接了531个项目,主要布局在中国、日本、韩国、美国和欧洲市场,处于临床前及临床Ⅰ期项目居多,部分产品已进入临床Ⅱ期、临床Ⅲ期或者新药上市申报阶段,有力助推了全球创新药研发产业的进程。

百诚医药:新增订单金额6.27亿元

上半年实现营收4.23亿元,同比增长72.53%,扣非净利润1.19亿元,同比增长61.69%。其中自主研发技术成果转化业务在报告期内新转化47个项目,实现收入1.90亿元,同比增长174.87%。公司已立项尚未转化的自主研发项目超250项。

截止2023年6月30日,百诚医药新增订单金额6.27亿元,同比增长56.30%。

CDMO/CMO生产基地赛默制药对内对外合计取得定制研发生产服务实现营业收入5940万元,承接项目190余个,对内完成148个受托研发项目CDMO服务;承接外部客户定制研发生产服务订单实现营业收入1728万元,较去年同期增长135.26%,实现毛利率43.58%。

药石科技:大型跨国药企的订单增长13.11%。

实现营业收入8.44亿元,较去年同期增长14.89%。归属于上市公司股东的扣除非经常性损益的净利润1.08亿元,同比下降28.36%。公司分子砌块收入1.83亿元,同比增长5.36%;CDMO收入6.51亿元,同比增长17.35%。2023年上半年活跃客户数量达600家,来自活跃客户的收入7.88亿元,收入同比增长16.91%。

上半年新增客户35家;聚焦高价值客户,渗透与大型跨国药企的业务合作,来自大型跨国药企的订单2.30亿元,同比增长13.11%;500万以上大订单客户数量43个,同比增长19.44%。

结 语

2023年上半年,国内医药行业受多种因素的综合影响,整体处于低谷期。CXO公司需要及时调整市场策略,继续强化技术和业务领域创新,并不断提高服务效率和质量体系,从而实现增强自身核心竞争力以提升市场份额,才能在激烈的市场竞争中获得更多订单,保持公司稳健增长。

同时随着美联储加息周期进入尾声,全球医疗健康领域投融资有望回暖,海外业务占比高的国内CXO龙头公司,有望率先受益,此外多肽、寡核苷酸、ADC、CGT、中药等细分领域创新研发的快速发展有望进一步打开CX0板块的增长空间。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57