2015年12月,中国药监局出台《生物类似药研发与评价技术指导原则》。

2019年2月,药监局批准第一个生物类似药(复宏汉霖公司的利妥昔单抗注射液)。

2020年新的《药品注册管理办法》专门将“生物类似药”分为一类(3.3类),指在质量、安全性和有效性方面与已获准注册的参照药具有相似性的治疗用生物制品。

如今,这一赛道已变得拥挤。以贝伐珠单抗为例,目前国内已获批生物类似药多达10款。

7大单抗竞争激烈

在2022年全球销售额前100名的药品中,有33种是单抗药物。随着这些单抗重磅药物的专利到期,生物类似药也迎来了高速发展期。

我国生物类似药也不例外。2019年至今,NMPA已批准32个单抗类生物类似药产品上市,其中贝伐珠单抗、阿达木单抗、英夫利西单抗、利妥昔单抗、曲妥珠单抗等在内的多个生物类似药已有多家药企获批。

从企业来看,复宏汉霖、正大天晴和海正生物各有4款生物类似药,信达生物和百奥泰有3款生物类似药上市。

2019年,复宏汉霖第一款产品汉利康(利妥昔单抗)获得上市批准,这是中国 第一个获批上市的生物类似药。如今复宏汉霖已拥有4款已上市生物类似药,分别是汉利康(利妥昔单抗)、汉曲优(曲妥珠单抗)、汉达远(阿达木单抗)、汉贝 泰(贝伐珠单抗)。

复宏汉霖在生物类似药领域的成功,使其成为第一批靠产品销售实现盈利的Biotech。2022年,复宏汉霖产品销售收入26.754亿元,其中汉曲优17.312亿元,汉利康也分得5.539亿元,两者销售总额占复宏汉霖产品销售总额的比例达到85%以上。今年汉曲优销售额继续高速增长,上半年已收入12.767亿元,同比增长57.1%。

从获批品种来看,贝伐珠单抗生物类似药竞争最为激烈,目前已有10家获批;其次为阿达木单抗,有7家获批。

1. 贝伐珠单抗

贝伐珠单抗(bevacizumab)由罗氏研发,是一款抗血管内皮细胞生长因子单克隆抗体(抗VEGF mAb)。最早于2004年2月获得美国FDA批准,商品名为Avastin。目前已在全球已经获批多个适应症。2010年2月,贝伐珠单抗在国内上市,商品名:安维汀。

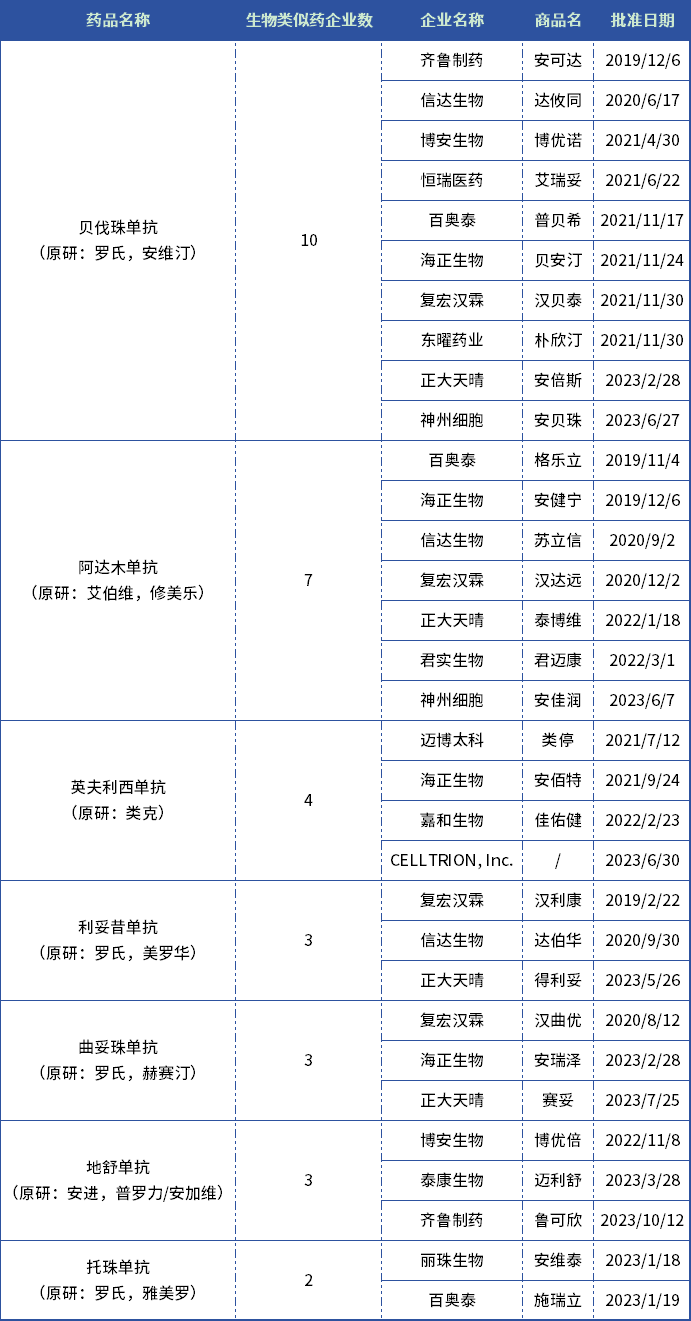

2018年,贝伐珠单抗在中国的专利保护到期。2019年12月国内第一家贝伐珠单抗生物类似药获批上市,为齐鲁的安可达。截至目前,国内获批上市的贝伐珠单抗共计11款,包括罗氏的贝伐珠单抗原研,以及10款国产贝伐珠单抗生物类似药,分别来自齐鲁制药、信达生物、博安生物、恒瑞医药、百奥泰、海正生物/贝达生物、复宏汉霖、东曜药业、正大天晴和神州细胞,竞争异常激烈。

注:该销售数据为药智数据样本医院销售数据,与真实情况可能存在差异。

根据药智数据,齐鲁制药的安可达上市后,销售额很快超过原研罗氏,成为国内医院最畅销的贝伐珠单抗,2022年样本医院销售额约38亿元。此外,信达生物的达攸同年销售额也超过10亿元。

2. 阿达木单抗

阿达木单抗(adalimumab)最早由美国雅培公司开发(拆分后归艾伯维所有),是全球第一个获批上市的全人源抗肿瘤坏死因子ɑ(TNF-ɑ)单克隆抗体,2002年12月获准在美国上市,商品名:HUMIRA,获批用于多种自身免疫性疾病。阿达木单抗注射液于2010年首次在中国上市,商品名:修美乐。

从2012年开始,修美乐曾连续十年稳坐全球单一药品销售的头把交椅。但如今修美乐专利已到期,在全球范围都受到类似药的挑战。

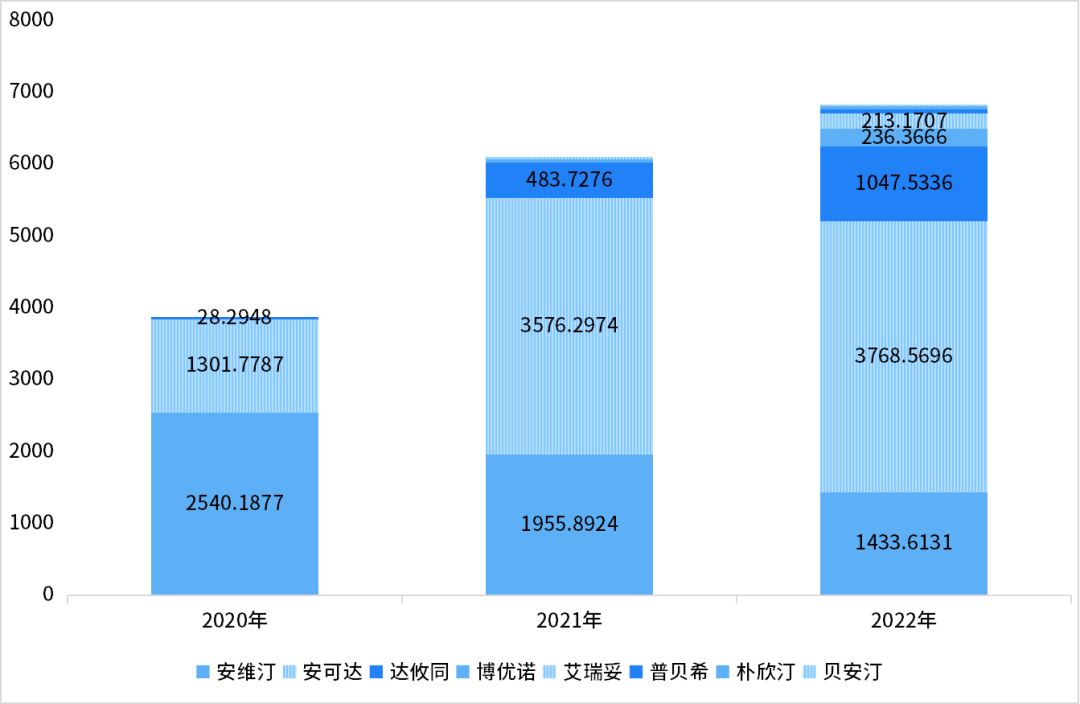

在中国,阿达木单抗生物类似药最早于2019年12月获得NMPA的批准,来自百奥泰。目前国内获批上市的阿达木单抗生物类似药已达7家。

注:该销售数据为药智数据样本医院销售数据,与真实情况可能存在差异。

从上图可以看出,阿达木单抗在国内医院远不如贝伐珠单抗畅销,艾伯维原研修美乐占比50%,国产阿达木单抗销售较好的是海正生物的安健宁和百奥泰的格乐立。

3. 英夫利西单抗

英夫利西单抗(infliximab)由强生曾经的子公司杨森研发,是一种特异性阻断肿瘤坏死因子(TNF-α)的人鼠嵌合型单克隆抗体。该药于1998年8月首次获得美国FDA批准,商品名REMICADE,2007年5月在中国获批上市,商品名:类克,适应症为克罗恩氏病、溃疡性结肠炎、类风湿性关节炎、强直性脊柱炎、银屑病等。

根据强生财报,类克受生物类似药冲击,2022年全球销售额为25.5亿美元。国内目前已有4款生物类似药上市,分别来自泰州迈博太科、嘉和生物、海正生物,以及韩国药企Celltrion。

但是,英夫利西单抗生物类似药在国内医院并未形成强竞争力,原研类克占比超过95%。

4. 利妥昔单抗

利妥昔单抗(rituximab)由罗氏旗下基因泰克开发,是一种靶向CD20的治疗性单克隆抗体,这也是全球第一个用于抗肿瘤的靶向单抗药物。1997年,利妥昔单抗首次获美国FDA批准上市,商品名RITUXAN,目前已在全球获批的适应症CD20+ B细胞非霍奇金淋巴瘤、慢性淋巴性白血病、滤泡性淋巴瘤 、显微镜下多血管炎、类风湿关节炎等。2008年4月被国家药品监督管理局(NMPA)批准上市,商品名为美罗华。

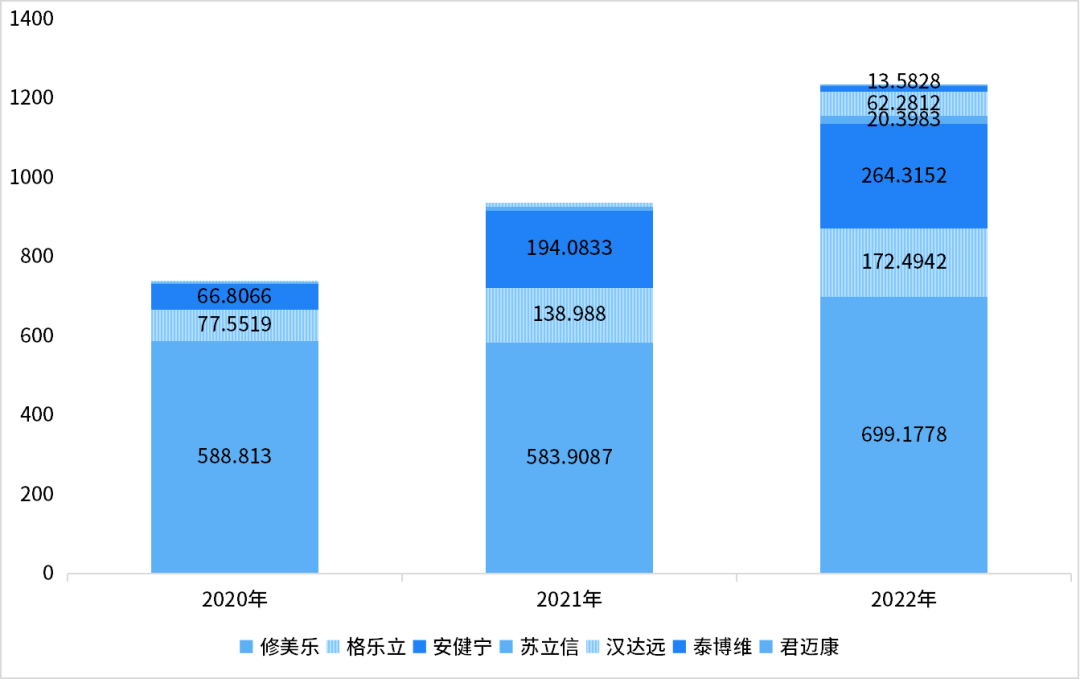

2013年原研利妥昔单抗注射液中国专利到期,2019年2月,中国国家药品监督管理局批准复宏汉霖的利妥昔单抗注射液(商品名:汉利康)上市,成为国内获批的第一个生物类似药。此后,信达生物和正大天晴的利妥昔单抗生物类似药也相继获得批准。

注:该销售数据为药智数据样本医院销售数据,与真实情况可能存在差异。

从上图可以看出,复宏汉霖汉利康获批以后快速占领市场,目前美罗华与汉利康占据市场绝大部分份额,信达生物达伯华占得少部分市场份额。

值得一提的是,2022年3月、11月广东省和安徽省相继将利妥昔单抗纳入集采对象,复宏汉霖、信达生物以及原研罗氏都采取了降价策略以求中选。

5. 曲妥珠单抗

曲妥珠单抗(trastuzumab)也是由罗氏子公司基因泰克研发,是一种人源化IgG1κ型单克隆抗体,其与肿瘤细胞上的HER2结合并介导抗体依赖的细胞毒作用(ADCC),用于治疗HER2过表达的乳腺癌患、HER2过表达的转移性胃癌或食管胃交界腺癌。该药于1998年9月获得美国FDA批准,2002年9月获得NMPA批准上市,商品名:赫赛汀。

虽然国内获批的曲妥珠单抗生物类似药已有3家,但海正生物安瑞泽和正大天晴的赛妥都是今年才获批上市的,暂无销售数据可供参考。

复宏汉霖的汉曲优于2020年8月获批上市,目前已是复宏汉霖最主要的收入来源,2022年销售收入17.312亿元,今年上半年收入12.767亿元,同比增长57.1%。

小 结

过去5年,生物类似药逐渐热闹,甚至个别品种已现红海竞争。

虽然第九批国采生物类似药仍“缺席”,但在“万物可集采”的行业政策背景下,生物类似药纳入全国带量采购只是时间问题。未来,生物类似药面临的价格将日渐增大。

所以部分企业已在寻找出海之路,例如百奥泰的托珠单抗生物类似药TOFIDENCE于近日在美国获批上市,成为美国FDA批准的第一款托珠单抗生物类似药,这也是第一个由中国本土药企自主研发、生产且获得美国FDA上市批准的单克隆抗体药物。复宏汉霖的汉曲优已在中国、英国、瑞士、澳大利亚、新加坡、阿根廷、沙特阿拉伯等40多个国家和地区获批上市。2023年上半年,复宏汉霖又在美国提交了汉曲优的上市许可申请。另一方面,部分企业将生物类似药视为创新路上的中转站,开发原创新药才是最终目标。

无论如何,生物类似药在短期内依然是香饽饽,而且随着新一批重磅生物药专利到期,市场规模将进一步扩大。企业如能迅速follow,拿下“第一个”,加上好的商业化能力,依然能有不错收益。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57