DS-8201的成功上市,直接推动了ADC领域快速发展,全球药企对于ADC的关注热度持续攀升,ADC也成了当下医药行业最为繁荣的领域,与此同时围绕ADC赛道展开的项目交易也热火朝天地进行着。

近几年,ADC领域交易数量呈现快速增长趋势,2022年交易数量相比2021增加一半,2022年全球ADC交易金额创下历史高达到250亿美元,2023年风头更胜,单上半年就发生近30起交易,年初辉瑞以430亿美元天价收购美国Seagen,直接刷新交易金额。

一周3起,ADC领域再现火爆交易浪潮

近日,国际制药巨头争相收录ADC潜在重磅药物,礼来、默沙东、葛兰素史克不约而同地抛出橄榄枝。

礼来半年收购两家Biotech,为ADC管线“补短”

10月18日,Mablink Bioscience宣布与礼来达成收购协议,礼来可获得Mablink的ADC管线和技术。虽然暂未披露相关交易的财务条款,但消息一出,便引发广泛关注,这也是礼来在近半年内收购的第二家ADC Biotech。

今年8月,礼来刚以4.7亿美元收购ADC疗法公司Emergence,Emergence的核心管线是一款靶向Nectin-4的ADC药物ETx-22,该靶点在大多数膀胱癌中过度表达。

Nectin-4靶点是ADC的新星靶点,与HER2、EGFR、Trop2等热门靶点相比,目前针对Nectin-4靶点布局的产品较少,且全球只有一款ADC产品Padcev上市。

自2019上市以来,Padcev销售表现亮眼,2022年adcev的全球销售额为7.54亿美元,同比增长40%,2023H1销售额5.13亿美元,在Nature Reviews Drug Discovery期刊上发表的分析文章中预测,到2026年Padcev销售额预计将达到35亿美元,有成为第二个“DS-8201”的潜力。

Padcev带火了靶点Nectin-4,而且目前 Nectin-4 ADC的研发处于刚刚起步阶段,未来留给药企们开发空间极大,这也是礼来看上Emergence的一大原因。

另外,礼来通过收购Mablink,获得其独有的PSARlink技术平台。目前ADC的治疗窗口面对的主要挑战之一是细胞毒 性载荷的疏水性。PSARlink技术平台通过将聚肌氨酸链添加到连接子中,“掩盖”细胞毒 性药物的疏水性,使用这一技术生成的ADC,可以在维持药物抗体比(DAR)为8的情况下,让ADC的药代动力学特征与天然抗体相似。

我们知道,相对于自勉、代谢等领域,礼来的肿瘤领域不占优势,ADC作为肿瘤的“精准化疗”,是肿瘤领域的必争之地,而礼来当下的ADC管线比较单调,在研临床产品仅有一款与ImmunoGen合作开发的FGFR3 ADC 药物LY3076226,此次礼来接连收购两家有潜力的Biotech,充实ADC管线,填补了自身的短板。

默沙东全面押注ADC,解“K药”之忧

10月19日,默沙东宣布与第一三共达成合作协议,根据协议,默沙东与第一三共将联合开发第一三共的3款DXd ADC 项目,并在全球范围内进行潜在的商业化,第一三共将保留在日本的权益,本次交易总金额高达220亿美元,这是继2022年默沙东与科伦博泰达成总金额高达118亿美元的三笔合同后,默沙东在ADC领域的又一次大手笔合作,也是今年以来辉瑞收购Seagen以外的ADC领域最大的交易。

据悉,此次合作涉及的三款核心ADC:patritumab deruxtecan、ifinatamab deruxtecan和raludotatog deruxtecan,皆是用第一三共专有的DXd ADC技术设计,由单克隆抗体通过基于四肽的可裂解连接子连接多个拓扑异构酶I抑制剂有效载荷生成。

Patritumab deruxtecan是一种潜在同类始创HER3靶向ADC,第一三共计划于2024年3月之前向FDA递交该药物三线治疗携带EGFR突变的局部晚期或转移性NSCLC的上市申请;Ifinatamab deruxtecan是一种靶向B7-H3的新型ADC药物,目前正开展针对先前治疗过的广泛期小细胞肺癌(SCLC)患者的II期临床试验;Raludotatug deruxtecan是一款靶向CDH6的ADC,目前正在进行第一个人体临床试验。虽然这三产品尚处临床阶段,但都是潜在的first-in-class产品。

默沙东如此大手笔,其实并不让人意外,一直以来默沙东对于ADC一惯是执着又大气,毕竟舍得孩子才能套着狼,默沙东此番“套狼”更多是在未雨绸缪。

对于默沙东,近几年将面临一场K药“专利危机”。我们知道,默沙东手里有一张超级王牌,即“K”药,并且这张王牌一直很给力,2022年销售额虽达到了209.37亿美元,占其制药业务的半壁江山,2023上半年销售额120亿美元,同比增长20%,创历史新高,击败修美乐,登顶“药王”宝座。

但K药的核心专利将于2028年到期,届时或将陷入仿制药或生物类似药的竞争与销量下滑风险中,默沙东急需找到能够弥补K药专利悬崖的产品。

显然,默沙东毫不遮掩地在下一盘很大的“ADC之棋”来解“K药”之忧,同时,3款DXd ADC的加入,默沙东有望进一步加强免疫肿瘤业务和产品组合, 以便与阿斯利康、吉利德、辉瑞等相抗衡,为自己的高增长续航。

葛兰素牵手翰森制药,重整旗鼓再战ADC

10月21日,翰森制药宣布,与 葛兰素史克(GSK)达成合作,将自研B7-H4 ADC 新药HS-20089的全球独占许可(不含中国大陆、香港、澳门及台湾地区)授权给对方。根据协议,翰森制药将收取8500万美元首付款,并有资格收取最多14.85亿美元的成功里程碑付款,这也是继今年5月礼新医药与阿斯利康就GPRC5D靶向ADC LM-305的全球开发和商业化权益达成独家许可协议之后的又一国产ADC的重磅海外交易。

HS-20089是一种新型B7-H4 靶向ADC,目前正在中国进行用于治疗妇科癌症的Ⅰ期临床研究。除了靶向在卵巢癌和子宫内膜癌中过度表达且通常与预后不良有关的B7-H4表面抗原外,HS-20089还采用了经临床验证的ADC技术,即拓扑异构酶抑制剂(TOPOi)有效载荷。TOPOi是获批准抗癌药物中经验证的作用机制,也是治疗乳腺癌和卵巢癌的公认标准。

我们知道GSK此前自己开发过BCMA ADC产品Blenrep(马贝妥单抗)。Blenrep于2020年8月作为第一个靶向B细胞成熟抗原治疗骨髓瘤的药物获得FDA加速批准上市。然而在2022年11月,GSK宣布Blenrep联合百时美施贵宝公司的Pomalyst(泊马度胺)和地塞米松的III期DREAMM-3研究失败,随后,葛兰素史克将Blenrep撤出市场,使该药物成为价值30亿美元的重磅炸 弹的希望破灭。

此番GSK牵手翰森制药加入扫货ADC选购大潮,也是其在靶点BCMA失利之后的再次出发,值得注意的是,这次葛兰素购入HS-20089,显然GSK避开了热门靶点,转身拥抱有潜力的小众靶点,也是直面失败之后的明智之举。

ADC药物市场及在研药物格局

据弗若斯特沙利文数据显示,ADC的全球市场规模自2017年的16亿美元快速增长至2021年的55亿美元,复合年增长率为35.9%,并预计于2021年至2030年仍将以31.2%的复合年增长率持续快速增长。中国的ADC药物市场于2020年开始增长,预期由2021年起按复合年增长率79.4%增长,于2030年将达到人民币689亿元。

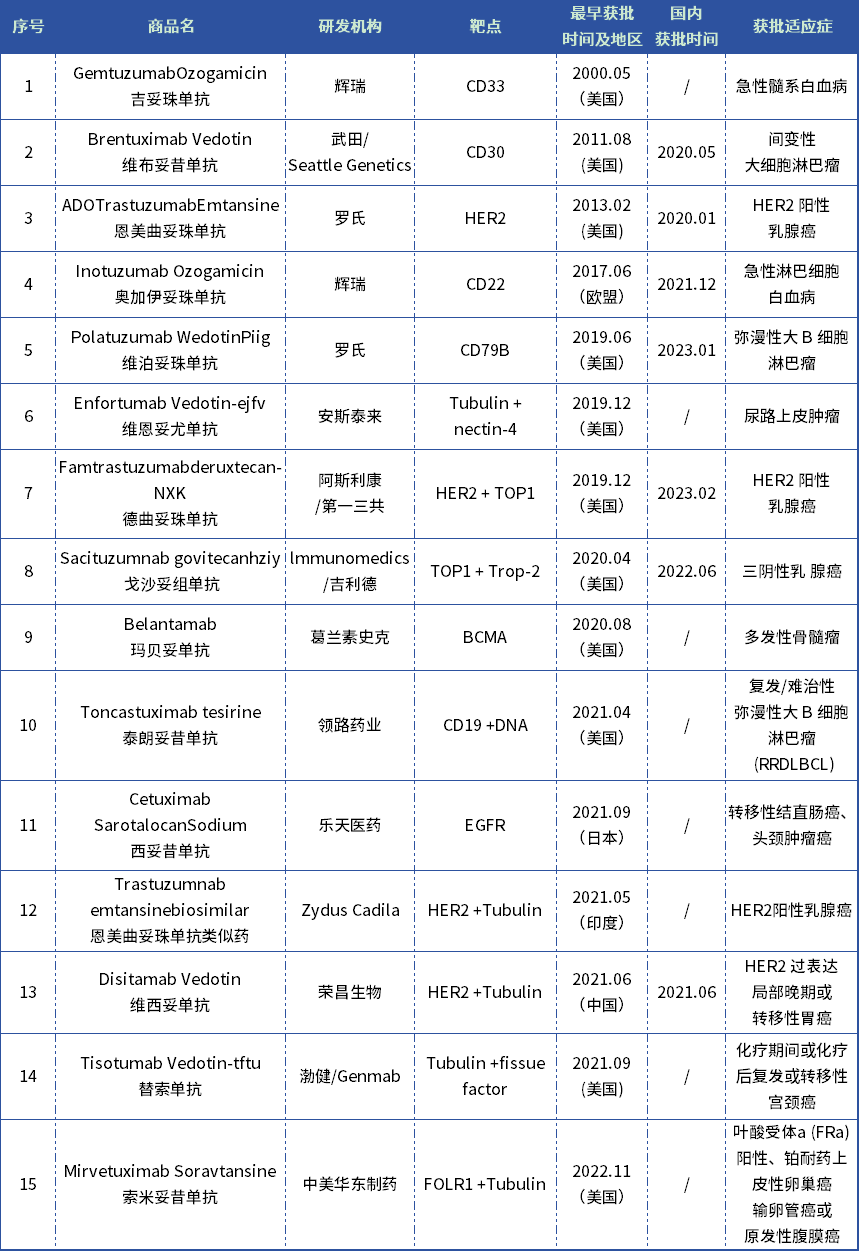

自2000年第一款ADC新药Mylotarg(吉妥珠单抗)上市以来,截止目前,全球共有15款ADC药物上市,整体来看,近年来已上市ADC药物销售总额呈快速增长趋势。

根据各公司财报数据,2022年全球ADC药物销售规模超过70亿美元,2023H1总销售额就已经接近50亿美元,预计今年将有望首次突破百亿美元大关,增长率将超过40%。

从具体ADC产品来看,除葛兰素史克的Blenrep因为验证性临床失败销售萎缩,其他ADC多表现出高速增长的趋势,其中第一三共的Enhertu(德曲妥珠单抗)和罗氏的Polivy(维泊妥珠单抗)增长最快,DS-8201今年销售额有望超过25亿美元。

去年11月刚初来乍到的来自ImmunoGen的FRα ADC靶向药Elahere (索米妥昔单抗)上市后放量迅速,超出预期,上半年销售额1.07亿美元,预计首年即将突破5亿美元。

毋庸置疑,ADC是一块让药企都垂涎三尺的大蛋糕,当下已成全球企业的必争之地,据不完全统计,全球目前已有超过1200条ADC药物在研管线,临床格局百花齐放。

回归国内市场,截止目前,国内已上市7款ADC药物,除荣昌生物的维迪西妥单抗为第一款国产ADC,其余6款均为进口产品,随着ADC研发热潮席卷全球,国内药企也纷纷开启自研之旅。

据不完全统计,当前国内企业参与布局的ADC项目已经超过400个,目前在研管线数量已占到全球近40%。

从研产品进程、企业相关产品的在研管线数量来看,国内进行相关ADC布局的企业超过100家,作为国产ADC出海先驱的荣昌生物的在研管线数量居于第一梯队;恒瑞医药是目前国内临床阶段ADC药物靶点最丰富的公司;科伦博泰作与默沙东的巨额ADC产品交易直接坐上国产ADC超级新星之位;此外,乐普生物、东曜药业、石药集团、 百奥泰等企业在ADC领域的活跃度极高。

从靶点看,我们知道ADC靶点分布广泛,全球已上市的15款ADC产品涉及11个靶点,国内上市的7款ADC产品,3个款以Her2为靶点,其余分别以CD22、CD30、CD79b、Trop2为靶点。在研方面,国内已有30多个不同靶点的ADC药物在研,布局数量较多的有八个靶点,分别是HER2, CLDN 18.2, TROP2, NECTIN-4, HER3, EGFR, FOLR1, c-MET, CD276。

其中,HER2、Trop-2、Claudin 18.2这三靶点热度最高,有超60%的企业集中于这三个靶点的开发,竞争异常激烈,靶向HER2 ADC赛道目前已经极度拥堵。

随着靶点布局同质化问题的凸显,国内药企围绕着ADC申报的临床开始倾向于一些小众靶点,比如礼新医药布局全球第一个GPRC5D ADC药物LM-305、瀚森药业、迈威生物、百济神州布局了B7H3 ADC,复宏汉霖布局了STEAP1 ADC,昂阔医药布局了CDH6 ADC,恒瑞医药、百济神州布局了CEA ADC等

当下中国ADC领域研发已进入快车道,与其在热门的靶点里内卷,不如退而求其次,布局小众靶点。近期,礼新医药的LM-305授权给阿斯利康和本次瀚森制药的HS-20089授权给葛兰素,都证明了国产ADC药物领域的新兴小众靶点也逐步得到国际巨头的高度认可,小众靶点也别有洞天。

未来ADC的全球交易还会不断涌现,总之,ADC值得让人为之疯狂,关于它,总有说不完的故事,期待更多精彩。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57