前列腺癌作为男性的“专属”癌症,在我国已经成为了男性发病率第六的恶性肿瘤,多发于65岁以上老人,且至今发病率依然在攀升,也因此成就了上百亿美元的市场。雄激素受体(AR)在前列腺癌的发展有着重要的影响,因此AR也成为治疗前列腺癌的重要靶点,AR抑制剂成为治疗前列腺癌的重要手段之一。

随着国产大军的加入,国内AR抑制剂市场再度涌动,且愈加剧烈。

半壁江山

随着安斯泰来恩扎卢胺用于治疗转移性激素敏感性前列腺癌(mHSPC)新适应症获CDE受理,使得这款畅销药在中国即将集齐前列腺癌三大适应症(mHSPC、mCRPC、nmCRPC)“大满贯”。

在美国市场,恩扎卢胺早已在2019年12月获批扩展适应症,成为全球第一款可治疗三种不同形态晚期前列腺癌(mHSPC、mCRPC、nmCRPC)的口服药物。2019年,恩扎卢胺在全球前列腺癌药物市场份额中的占比已达到33.9%,2022年更是创下46亿美元的销售额,成为前列腺癌治疗领域名副其实的“药王”。

恩扎卢胺的实力超群,主要归功于其作用靶点——雄激素受体(AR)。

前列腺癌作为男性新发及死亡最高的瘤种之一,新发患者正在逐年增加。近年来,我国前列腺癌发病率已呈现快速上升趋势,且患者在就诊时大多数已处于晚期,5年生存率显著低于发达国家。

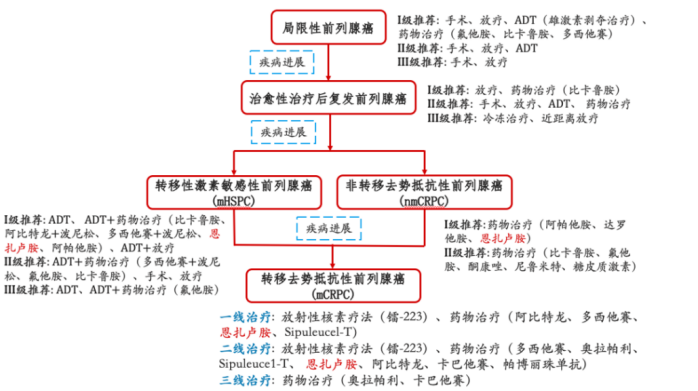

前列腺癌属于多阶段进行性疾病,其多个演变阶段具有不同的分子特征、药物反应和耐药机制,因此需在不同的演变阶段更换不同的治疗方案。

具体来看,前列腺癌可分为几种类型:局限性前列腺癌、转移性激素敏感性前列腺癌(mHSPC)、非转移性去势抵抗性前列腺癌(nmCRPC)和转移性去势抵抗性前列腺癌(mCRPC)。其中,mCRPC是前列腺癌的主要致死因素,进展至mCRPC者平均中位生存时间少于2年。目前,市场上治疗前列腺癌的药物超过10种,其中以雄激素剥夺治疗(ADT)和雄激素受体(AR)治疗占据主要市场份额。在未来10年,前列腺癌治疗领域AR抑制剂仍然将会是市场上销售额最大的品种。

由于前列腺癌具有雄激素依赖性,因此通过控制雄激素能达到治疗前列腺癌的目的。

雄激素受体(AR)是一种类固醇受体,作为调节基因表达的DNA结合转录因子,通过结合雄激素,包括睾 酮和二氢睾 酮在细胞质中,然后易位到细胞核,从而调节一系列基因的转录。

AR抑制剂的作用机制,就是内源性阻断雄性激素与AR的结合,从而抑制AR信号通路的正常激活,阻断雄性激素和AR的结合,让雄性激素无法发挥其生物学效应,进而影响前列腺癌细胞的生长与增殖,达到治疗前列腺癌的目的。在前列腺癌的治疗中,AR抑制剂是个十分重要的治疗手段,可贯穿早期内分泌治疗至去势抵抗性前列腺癌(CRPC)。

基于AR抑制剂在前列腺癌治疗方面出色的疗效,AR抑制剂在前列腺癌药物占比达56%,随着二代产品市场份额增加及联用疗法的探索,到2029年占比有望达57.8%,这其中恩扎卢胺依旧雄风不减。

独领风骚

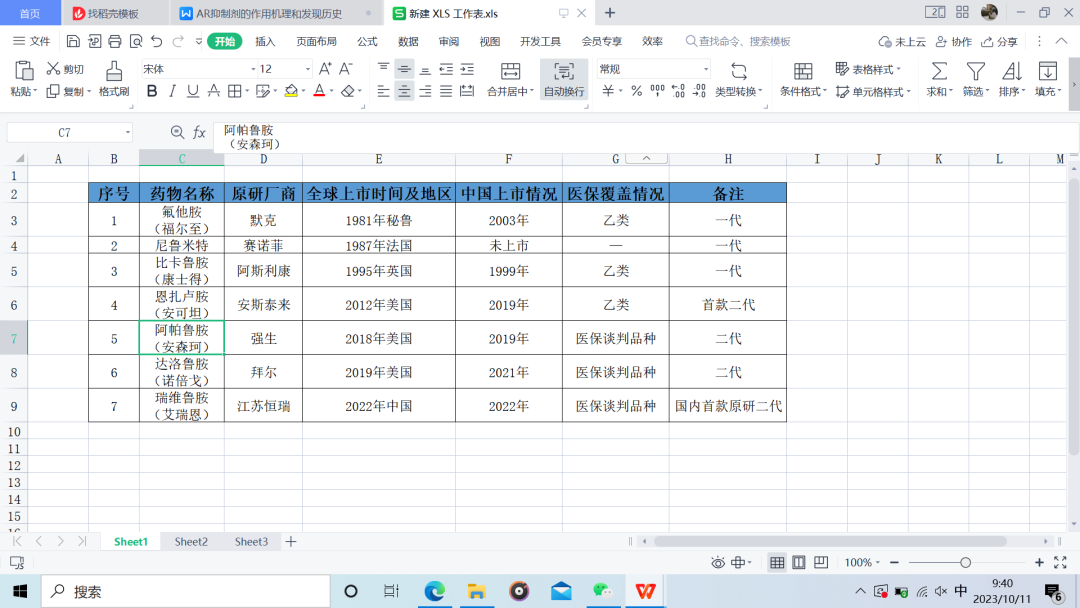

截至目前,全球范围内已上市的治疗前列腺癌的AR抑制剂有7款,分别为第一代AR抑制剂氟他胺、尼鲁米特、比卡鲁胺和第二代AR抑制剂恩扎卢胺、阿帕鲁胺、达洛鲁胺和瑞维鲁胺,其中瑞维鲁胺为国产原研药物。

以比卡鲁胺为代表的一代非甾体类AR抑制剂曾经是治疗前列腺癌的一线用药,但是由于对晚期前列腺癌疗效不显著,并有可能激活促进肿瘤的生长,逐渐退出了历史舞台,而以恩扎卢胺为首的二代AR抑制剂逐渐成为了主流治疗药物。

2021年,美国市场二代AR抑制剂已全面替代一代药物,其中恩扎卢胺在美国前列腺癌药物市场占比达38%。安斯泰来的恩扎卢胺软胶囊于2012年在美国获批上市,用于治疗化疗失败后的mCRPC,此后还获批了未经化疗的mCRPC、nmCRPC和mHSPC等适应症,贯穿前列腺癌治疗的多个阶段。2021年、2022年全球销售额分别高达41亿美元、46亿美元。

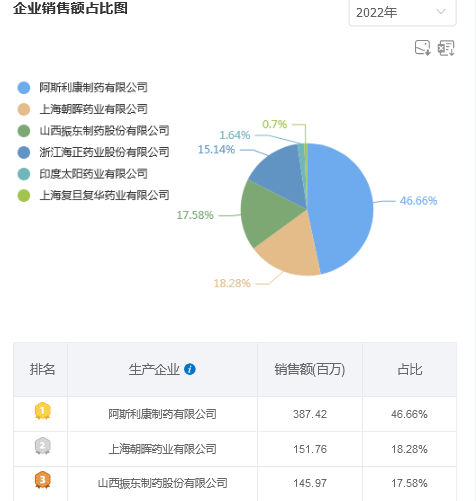

在国内市场,前列腺癌诊疗中仍以第一代AR药物为主。根据药渡数据,2022年,比卡鲁胺为AR抑制剂中销售额最高的产品,总销售规模达8.3亿元,由于纳入集采,同比下降44.07%。其中阿斯利康市占率46.66%、朝晖药业18.28%、振东制药17.58%、海正药业15.14%等;氟他胺总销售额2930万元,由天士力和复旦复华瓜分。

恩扎卢胺等二代产品由于上市时间较晚,目前市场份额占比较低,但二代AR抑制剂进入医保后放量可期,且具备广阔的一代AR药物迭代的市场空间。根据药渡数据,2022年,恩扎卢胺总销售规模3.1亿元,原研厂家安斯泰来和首仿豪森药业瓜分市场,市占率分别为95.28%、4.72%;阿帕鲁胺总销售规模2.34亿元,仍由原研厂家杨森独占。

在二代AR抑制剂仍由外资企业把持的局面下,我们欣慰地看到,国内药企正在不断奋进中,并且已经取得了阶段性胜利。

谁与争锋

恒瑞医药的瑞维鲁胺(艾瑞恩)是中国 第一个自主研发的第二代AR抑制剂,于2022年6月获批高瘤负荷的转移性激素敏感性前列腺癌适应症。

根据CHART研究结果表明,与标准治疗相比,瑞维鲁胺联合雄激素剥夺疗法(ADT)可显著延长患者的总生存期,并显著降低患者死亡和疾病进展风险分别达42%和54%。

在Fast-follow的策略下,恒瑞医药的速度果真无人能比。

HC-1119

国产在研管线中,海创药业研发的HC-1119(氘恩扎鲁胺)已提交了新药上市申请,并于今年3月获受理。HC-1119是恩扎卢胺的氘代化合物,海创药业2023年半年报显示,HC-1119相比恩扎卢胺的优势在于其开发策略是针对二线、三线的mCRPC患者,临床使用剂量仅有恩扎卢胺的一半,并不影响有效性,安全性和病人依从性大大提高,有成为Best-in-class(同类最 佳)品种的潜力。

普克鲁胺

开拓药业的普克鲁胺的前列腺癌适应症也处于临床III期。

普克鲁胺是个悲情角色。在新冠疫情初期,普克鲁胺被用于开发成新冠特 效药,并且在巴西的临床试验收获了惊艳的临床数据。然而,这一数据遭到了美国FDA的质疑,不得不在美国本土再次开展试验。结果,2021年12月,开拓药业公布III期临床中期试验未达到统计学显著性。尽管后来再次验证普克鲁胺可有效降低轻、中症患者住院率及死亡率,但无奈市场风向已转变,普克鲁胺也逐渐销声匿迹。

而作为前列腺癌适应症的普克鲁胺,正在国内开展联合阿比特龙一线治疗mCRPC多中心、随机、双盲III期临床试验,预计2023年下半年或2024年上半年完成试验。此外,普克鲁胺治疗恩扎卢胺或阿比特龙耐药的mCRPC患者的二线疗法在美国开展的II期临床试验也接近尾声。

从市场空间看,前列腺癌治疗的市场天花板较高,不同的治疗路径也使得前列腺癌治疗药物市场的容量加剧攀升。以AR为靶点的药物研发是长期以来倍受关注的热点,也持续推动了多种药物进入临床应用。

AR抑制剂市场布局企业较多,目前全球范围内还有多款AR抑制剂处于临床研究阶段,随着研发进程加快,AR抑制剂种类将日渐丰富,与此同时,AR抑制剂市场竞争也将加剧。根据药渡数据,全球范围内在研 AR 抑制剂相关项目已超 105个,国内除上述药企布局外,还包括普恒医药、正大天晴等也有布局。

结语

随着前列腺癌患者增加,前列腺癌药物仍将保持增长态势,AR抑制剂作为主流治疗要求,未来亦具有广阔发展空间。此外AR靶点潜在适应症广泛,目前已开展临床试验的适应症涵盖乳腺癌、脱发、避孕、女性激素依赖性疾病等领域,为药企们提供了丰富的研发思路。目前国产替代虽然已由恒瑞医药开启,但仍有较大替代空间,未来可期。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57