同质化是当下药企不得不面临的挑战,打造差异化优势已经成为重要课题。

差异化竞争优势的建立,不仅考验药企是否具备差异化选取项目的前瞻性战略目光,还考验临床试验推进的质量和效率。

本文将从多个角度出发,分析创新药企是如何构筑差异化优势以及带来的启示。

启示一

同一靶点的不同差异化策略

在各个热门靶点中,同质化竞争最为显著的莫过于PD-1/PD-L1。

截至2023年上半年,国内已有15款PD-1/PD-L1产品获批上市,其中以具备广谱高效抗癌效果的PD-1产品居多,在研管线数量更是不计其数。

尽管市场竞争激烈,但“全球药王”K药的商业化成功,证明了针对同一靶点采取不同差异化策略的可行性,即通过抢占大适应症、广泛布局新适应症、开展联合用药等方式持续延长PD-1的生命周期。

基于此,国产药企一直在不断拓展PD-1/PD-L1单抗的新适应症(如小细胞肺癌、围手术期),或者开发联合疗法(PD-1联用化疗、“PD-1+ADC”联合疗法)等。

例如,O药、K药都没能拿下的小细胞肺癌适应症,被复宏汉霖的斯鲁利单抗(H药)捷足先登了。

2023年1月,H药联合化疗一线治疗既往未经治疗的广泛期小细胞肺癌(ES-SCLC)患者获NMPA批准上市,成为全球第一个在小细胞肺癌领域取得突破的PD-1单抗,高达15.4个月的中位OS刷新了一线小细胞肺癌总生存期纪录,并于上半年实现销售收入5.563亿元。

百济神州紧随其后,替雷利珠单抗联合依托泊苷和铂类化疗用于一线治疗ES-SCLC患者的新适应症上市许可申请于2023年10月17日获NMPA受理。目前,替雷利珠单抗已在国内获批11项适应症。

另外,恒瑞医药的卡瑞利珠单抗已在肺癌、肝癌、食管癌、鼻咽癌以及淋巴瘤五大瘤种中获批9个适应症,为获批适应症和覆盖瘤种数量领先的国产PD-1产品。

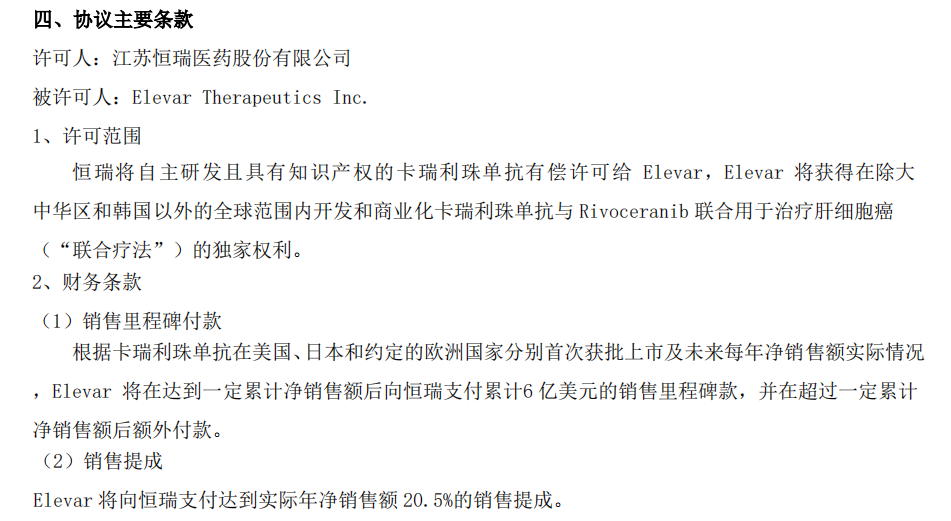

联合疗法方面,卡瑞利珠单抗联合阿帕替尼(“双艾”组合)一线治疗晚期肝细胞癌的适应症于2023年1月在中国获批,是中国 第一个获批用于治疗晚期肝细胞癌的PD-1抑制剂与小分子抗血管生成药物组合,高达22.1个月的中位OS更是刷新了晚期肝癌一线治疗总生存期纪录,不仅获得了FDA孤儿药资格认定,还实现了超6亿美元的授权出海。

在围手术期适应症方面,海外药企已经有PD-1/PD-L1获批多项围手术期适应症,目前尚无国产药物获批该类适应症,但君实、信达和康方生物等已在开展多项III期临床,涉及非细胞癌辅助、非小细胞肺癌新辅助和食管鳞癌新辅助等适应症。

此外,君实、复宏汉霖和乐普生物等也在开展PD-1/PD-L1联合ADC药物的临床试验,其中君实的特瑞普利单抗联用荣昌生物的HER2 ADC维迪西妥单抗治疗尿路上皮癌,已经进入III期临床试验。

值得一提的是,在HER2 ADC领域中,维迪西妥单抗率先获批尿路上皮癌,而不是扎堆于HER2阳性乳腺癌,也是差异化策略之举。

另外,在PROTAC(靶向蛋白降解剂)领域,许多靶向AR的PROTAC多集中在市场空间更大的前列腺癌,而开拓药业GT20029针对的适应症却为差异化且具备自身特色优势的雄激素性脱发、痤疮领域。

启示二

同一药物类型不同靶点的差异化

自身免疫领域是仅次于肿瘤大市场的赛道,在历年全球畅销药品TOP10榜单中经常占据重要席位。

当前自免相关药物开发的热点,主要围绕银屑病、特应性皮炎、强直性脊柱炎和系统性红斑狼疮等疾病。但实际上,目前已发现的自免疾病与过敏性疾病约有160种,临床仍存在大量未被满足的患者需求。

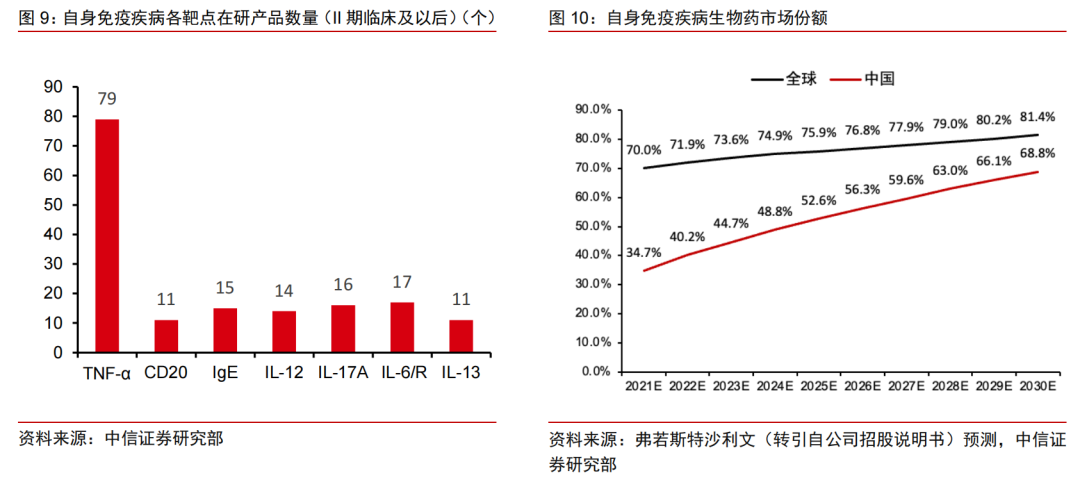

从药物类型看,治疗自免疾病的生物药主要分为TNF抑制剂和IL抑制剂。由于TNF-α抑制剂领域诞生了年销售额超200亿美元的“全球药王”阿达木单抗(修美乐),加之专利到期后,全球药企疯狂涌入生物类似药的研发,竞争激烈程度可想而知。

截至目前,国内已有7款阿达木单抗类似药获批上市,涉及百奥泰、复宏汉霖和神州细胞等,此外还有79款产品处于II期临床及以后的开发阶段。而且,大多数国产药物已经获批了跟阿修美乐同样的适应症,后续药物想在TNF-α领域做出差异化,难度非常大。

另外,自免领域相关的重要靶点,还包括IL抑制剂类(如IL-4、IL-17、IL-23等白细胞介素种类),以及IgE、CD20、整合素家族等。

具体来看,目前国产药企布局的IL抑制剂药物类型,主要为IL-17和IL-23,两者均已有4款药物获批上市。尤其是IL-17领域,国内进入临床阶段的管线至少已超过10款,其中智翔金泰、恒瑞医药已申报上市,竞争较为激烈。

不过,也有部分药企在IL抑制剂领域布局了差异化管线。

例如,康诺亚前瞻性的布局了IL-4Rα靶向药物CM310。在这一领域,目前全球仅有赛诺菲的度普利尤单抗获批上市,在国内已获批特应性皮炎。

从研发进度看,康诺亚CM310是中国进度最快的,其中针对中重度特应性皮炎、慢性鼻窦炎伴有鼻息肉、过敏性鼻炎、中重度哮喘等4个大适应症的临床研究已经进入Ⅲ期临床,先发优势显著,并预计于2023年向CDE递交中重度特应性皮炎适应症的上市申请。

除此以外,还有不少药企针对同一药物类型采取不同靶点的差异化布局策略。

例如,在肿瘤治疗中,不仅仅只有PD-1/PD-L1等免疫检查点抑制剂,还有CD家族、BCMA、PSMA等过继性细胞免疫治疗。其中,已经有越来越多的免疫检查点分子被发现,包括CTLA-4、TIGIT、LAG-3和B7-H3等都是全球有竞争力的差异化靶点,也是布局差异化管线的新思路。

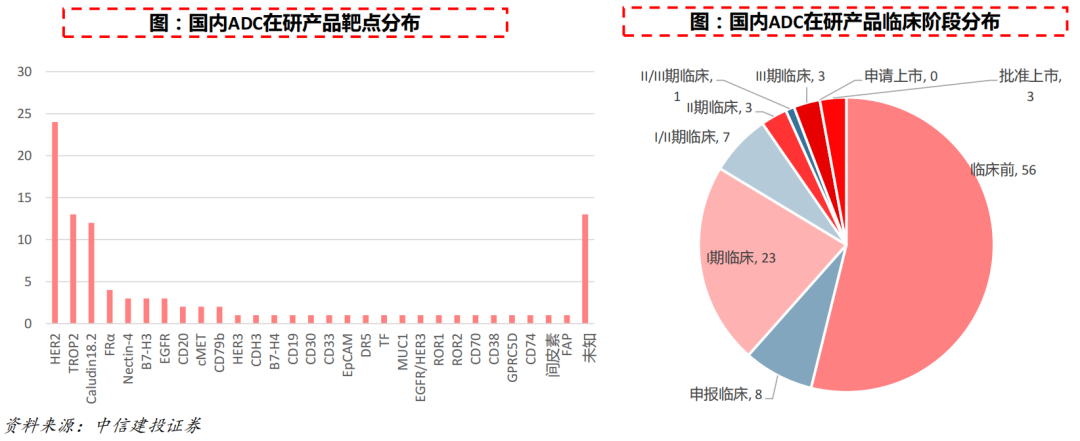

在ADC药物类型中,除了已经同质化严重的HER2 ADC以外,TROP2 ADC、HER3 ADC、B7-H4 ADC等差异化管线也在不断萌芽。

启示三

疾病领域、技术的差异化

除了上述两种差异化策略以外,还有些药企选择避开大热门的肿瘤领域,集中押注其他同样具备市场前景的疾病领域。

例如,三生国健2023年4月将抗肿瘤项目和抗CD20单抗全部剥离给沈阳三生,实现了专注自身免疫赛道的战略转型,并布局了5款研发进度居于国内前列的在研自免产品,涉及IL-17A、IL-5、IL-4R、IL-1β和IL-33等自免疾病相关的重要靶点。

北海康成主要专注于罕见病领域,目前拥有14个具有可观市场潜力的药物资产组合,其中包括3种已获批上市产品和11个在研药物,均针对一些较普遍的罕见疾病和罕见肿瘤适应症。

尽管股价表现不是特别理想,但近年来北海康成的营业收入保持快速上升态势,2019-2022年分别实现总营收为146.9万元、1203.2万元、3116.1万元和7897.2万元。

技术的差异化,在ADC领域最能体现。

此前,ADC药物类型为单克隆抗体、连接子和小分子细胞毒素的设计结构而形成的单抗ADC,但为了进一步提升疗效,双抗ADC应运而生。

双抗ADC相比单抗ADC的优势在于,不仅增强了杀伤效果、降低脱靶等引起的副作用,还能够克服耐药性、增强对肿瘤的杀伤力。但要研发双抗ADC,必然需要技术平台的支持。

在这方面,康宁杰瑞基于差异化定位,利用特有的糖基定点偶联平台开发了新型靶向HER2双表位的ADC药物JSKN003,采用KN026(HER2双抗)作为弹头,靶向HER2的两个不同表位,毒素为定点偶联,DAR=3-4。

JSKN003相比同类药物具有更强的内吞活性和旁观者效应以及更好的血清稳定性,有效地扩大了治疗窗。在HER2高表达和低表达细胞(CDX+PDX模型)中均表现出良好的安全性特征以及与DS-8201相似的疗效。目前,JSKN003正在澳大利亚和中国开展多项临床研究,针对HER2低表达乳腺癌适应症已在国内进入III期临床阶段。

四.结语

在同质化竞争激烈的时代,差异化优势是取得市场领先地位的关键。

但正如开头所言,差异化优势的建立,不仅考验药企是否具备差异化选取项目的前瞻性战略目光,还考验临床试验推进的质量和效率。

“质量”,看的是临床试验的可靠性和准确性;“效率”,看的是临床试验的推进速度。两者都是决定新药研发能否成功的关键因素。

但与此同时,药企在打造出差异化优势之后,还得建立独特的销售渠道,真正让新药获得商业化变现、贡献业绩增长。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57