2023年9月25日,万邦医药正式登陆创业板,上市首日一度大涨27.14%,并最终以9.02%收盘。在万邦医药的带动下,今日CXO板块猛烈上攻,金凯生科、百花医药均取得10%以上涨幅。

进入创新药时代,国内的多数CRO企业都经历过了指数级的发展。但自Biotech进入资本寒冬之后,CRO的增长也开始放缓。另外,随着行业集中度的不断提高,强者不断壮大吞没市场份额,尾部CRO企业生存状况愈加恶劣。

在这种状况下,中小型CRO该如何走出自己的特色路线,万邦医药提供了一个很好的微观样本,值得研究。

典型微观样本

安徽万邦医药科技股份有限公司(“万邦医药”)成立于2006年,是一家同时提供药学研究和临床研究服务的综合型CRO企业,提供专业化医药研发外包服务。

从体量看,这是一家中小型CRO企业。

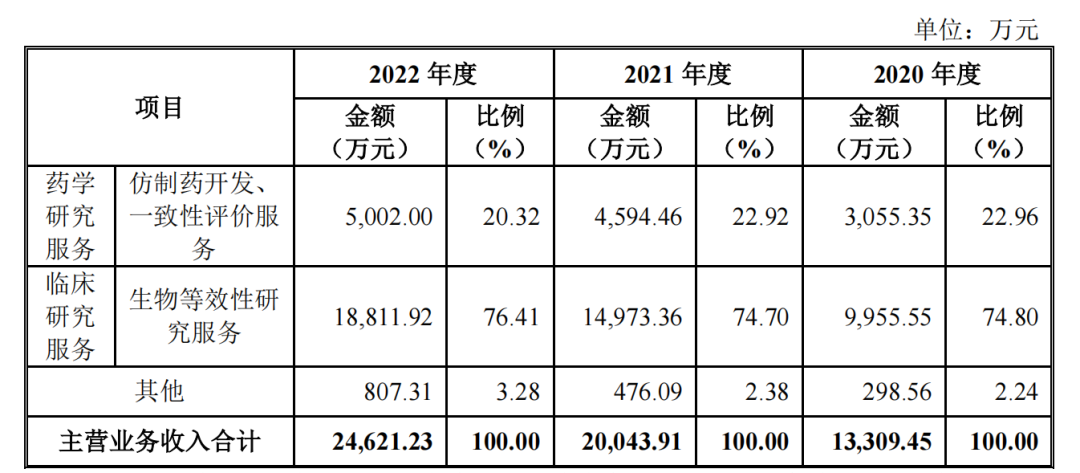

2020-2022年,万邦医药主营业务收入分别为1.33亿元、2亿元和2.46亿元,扣非净利润分别为4927.17万元、7253.19万元和8602.65万。其中,2022年,其来自仿制药开发、一致性评价服务的收入为5002万元,来自生物等效性研究服务收入1.88亿元。

据企业此前披露数据,2023年1-9月万邦医药营业收入的区间为25,350.00万元至26,650.00万元,同比增长40.55%至47.76%,公司拥有在手订单已超30,893.93万元。

目前万邦医药已构建了外用制剂研发、口服固体制剂开发及仿制药一致性评价、BE/PK研究、BA、DM、体内外相关性技术研究、痕量药物分析技术/基因毒 性杂质检测等研发平台,储备了缓控释制剂技术、口服固体掩味技术等核心技术,战略布局眼科用药、皮肤科用药等细分领域,形成了较强的竞争力。

自2015年“722临床试验核查”政策发布以来,万邦医药累计承接超过500项药学研究服务和临床研究服务项目,成功获取受理号195个,通过国家局现场核查或免核查93次,成功获批88个。在生物等效性研究领域试验数量占BE试验备案总量的9.77%,处于市场领先地位。

服务的众多知名药企包括华润赛科药业、华润双鹤药业、华润双鹤利民药业、华中药业、现代制药、济川药业等。2022年,万邦医药前五大客户分别为理想制药、科伦药业、石家庄四药、贝克生物和科默生物。

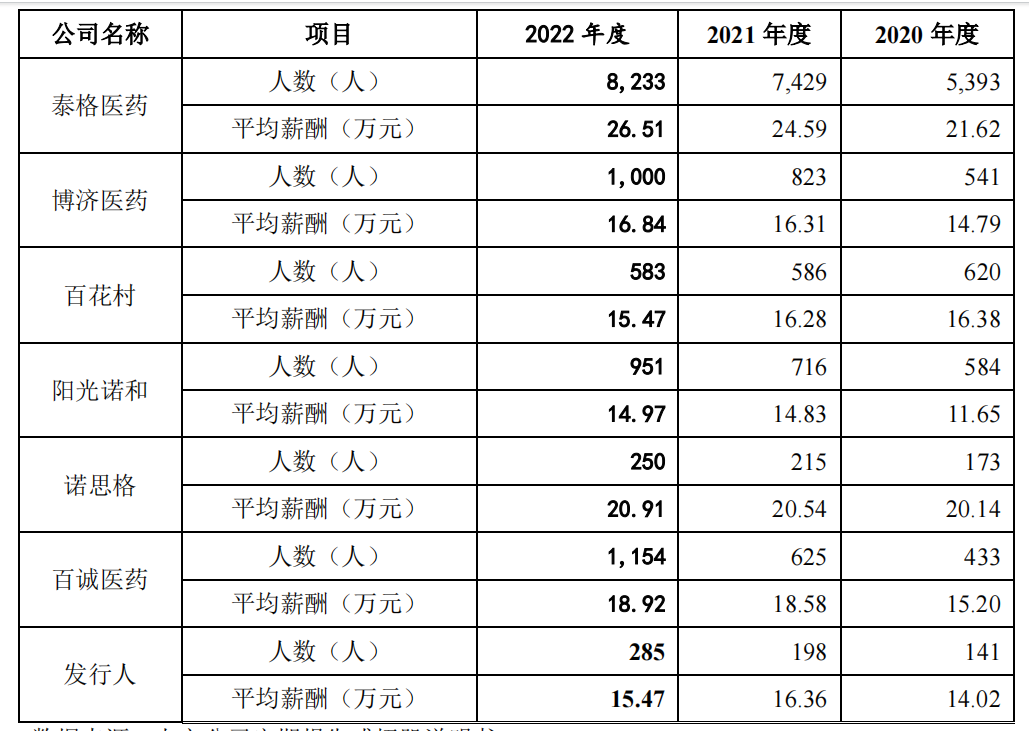

CXO是典型的智力密集型行业,最重要的资源就是人。与同行相比,泰格医药研发人员多达7429人、博济医药823人、百花村586人、阳光诺和716人,万邦医药仅285人。不过,万邦医药虽然目前的研发团队规模相对较小,但占总员工比例却超过87%。

此番上市,万邦医药拟募资4.84亿元,其中4.04亿元用于药物研发及药代动力学工程中心项目,企图继续保持药学研究及临床研究全流程、一体化服务的优势,并在原有的技术平台基础上扩大、升级服务领域。

在药学研究服务方面,万邦医药拟向复杂仿制药、改良型新药、MAH转化、创新药开拓业务,强化在药学研究服务领域的战略布局。

临床研究服务方面,万邦医药搭建了I-IV期临床研究服务平台,包括组织架构、人员储备、管理体系等。在生物样本分析领域,万邦医药立足于小分子药物生物样本分析的同时,试图拓展大分子药物生物样本分析业务以及创新药PK/PD等相关的其他检测业务,并打造符合中美双报的生物样本检测平台。

在一家公司的发展中,资本的力量许多时候都是决定性因素,万邦医药或许能借助此番上市的契机,实现大跨越发展,此前诸多同行的例子已经得到验证。

生存之道

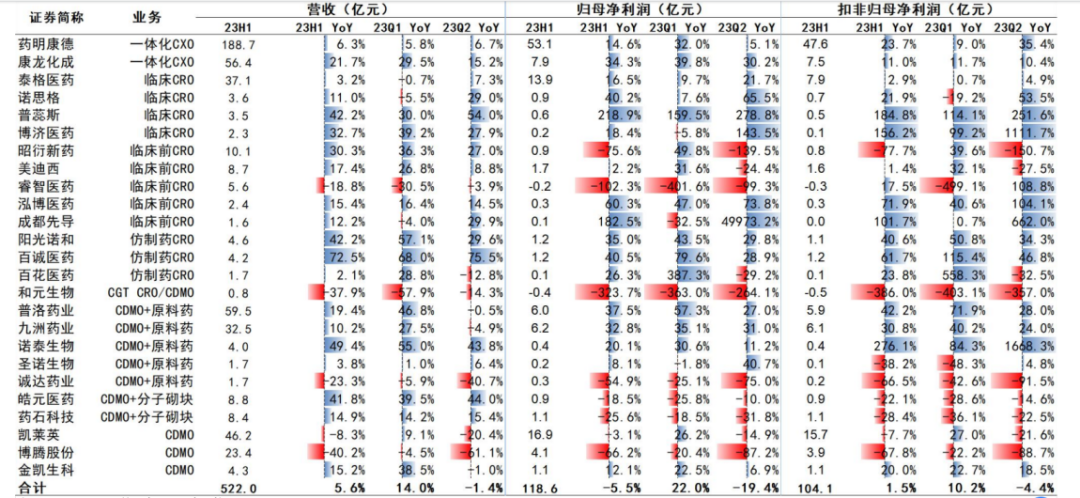

半年报披露季已过,从已披露的数据来看,2023上半年,国内CXO板块营收增速放缓,利润端承压。

上半年,A股市场CXO板块25家企业总营收522亿元,同比增长5.6%;净利润119亿元,下降5.5%;归母扣非净利润104亿元,增长1.5%。相较前几年业绩的高速增长,进入2023年以来,在医药生物投融资遇冷的大环境下,CXO板块营收增速明显放缓,叠加部分领域竞争加剧以及生物资产减值的影响,利润端有所承压。

尽管如此,国内CXO市场集中度仍旧在不断提高。截至目前,药明康德市场份额约占16%,康龙化成市场份额约占6%,泰格医疗市场份额约占4%。头部企业不断发展壮大,已经形成了明显竞争优势,这对于还没有成气候的小型CRO而言影响很大。

不过这并不意味着中小型CRO企业就无法生存,相反,诸多特色CRO企业在严酷的生存环境下依然能够顽强发展。

阳光诺和自上市以来,营收方面均能保持40%左右增长。2023年上半年,其总营收4.6亿元,同比增长42.16%;净利润1.18亿元,增长35.03%。

此前,阳光诺和的标签是仿制药的CRO服务。但实际上,阳光诺和在不断拓展业务边际。在药物发现方面,阳光诺和拥有包括创新药物分子设计及开发、多肽药物开发、小核酸药物合成及质量控制开发等方面的化学研究能力和设施;在改良药研发方面,目前已具备了四种领先的剂型平台,包括口服缓控释制剂技术平台、长效注射剂(微球)技术平台、顺应性改良技术平台、透皮与局部递药技术平台。

创新药方面,阳光诺和目前正在运行60多项创新药,包括小分子靶向抑制剂、多肽类、ADC、PDC、中药创新药等,其中高效推进两项创新药项目免二进三,一项国内自主知识产权P-CAB创新药待批准上市;药理药效方面,其已拥有成熟的肿瘤药效模型涵盖逾20种癌症类型、200种肿瘤模型。

百花医药也是一家主营仿制药CRO企业,自2021年以来,总营收取得耀眼成绩,除去债务重组因素,季度营收均能保持20%以上增长。2023年上半年,其总营收1.67亿元,同比增长2.11%;净利润1299.96万元,增长26.28%

2023年上半年,百花医药获得仿制药及一致性评价生产申报受理44项,获批18项。凭借20多年项目经验和积累,其已形成较完备的药学研发服务体系,制剂模块已建立“缓控释制剂技术平台、局部外用和经皮给药技术平台、吸入制剂技术平台、复杂注射剂及口溶膜制剂技术平台”五大平台。

百诚医药于2021年年底上市,上市以来,其季度总营收增长均能保持在60%以上,成绩十分亮眼。2023年上半年,百诚医药总营收4.24亿元,同比增长72.53%;净利润1.19亿元,增长40.51%。

主营业务中,百诚医药同样以仿制药CRO为主。2023年上半年,百诚医药项目注册申报65项,8个药品为全国前三申报,获得批件22项,较去年同期增加9项;在自主立项的研发项目方面,已经立项尚未转化的自主研发项目超250项,小试阶段154项,中试放大阶段36项,验证生产阶段18项,稳定性研究阶段50项;研发成果技术转化47项,较去年同期增加20项。

诺思格于2022年8月上市,虽然上市时间较短,但来自资本的助力效果正在显现。2023年上半年,其总营收3.62亿元,同比增长11.02%;净利润8597.5万元,增长40.23%。

从主营业务上看,诺思格主要集中在SMO服务方面,是CRO中的细分领域,SMO服务包括协助研究者进行临床试验受试者的招募和筛选、临床试验原始文件的管理、临床试验数据的录入、受试者的协调与管理等工作,在业务上与普蕊斯有较大的重叠,形成竞争关系。

博济医药因可提供中药CRO服务而备受关注,自2017年以来,业绩就不断取得新突破。2023年上半年,其总营收2.32亿元,同比增长32.73%;净利润1761.91万元,增长18.16%。

目前,博济医药已形成传统中药、现代中心和中药外用制剂三大研究团队,分别从事经典名方、中药复方、院内制剂开发;中药活性成分、活性组分、创新制剂的研发;以及中药透皮给药系统制剂的创新药物研究。杏林科技为其全资子公司,是一家专注于提供中药临床前研究和临床研究的综合性CXO公司,深耕中药研发与临床服务领域二十年,在中药药学研究、药理毒理评价、临床研究、注册申报、临床样品加工生产、MAH落地等新药研发的各个阶段积累了丰富的实战经验。

以上中小型CRO企业,虽然不能做到如巨无霸药明康德般覆盖CRO全链条,但均精于其中的某一环节和领域,如专注于仿制药、中药的CRO,或专注于临床管理SMO,都能过得十分滋润。虽然“大而全”是趋势,但从“小而精”做到“小而美”,未尝不是一个好的选择。

结语

综上所述,我们可以看出,在登陆资本市场后,这些中小型CRO的发展都能得到跨越式增长。诚然,这其中有时代的因素,但目前集采仍未结束,仿制药一致性评价还在继续,创新药方兴未艾,整个CXO面对的基本面依然存在,因此,我们有理由相信万邦医药在上市之后能得到较好的发展。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57