资本市场从来不缺故事。有一家传统药企“变”成了Biotech,那便是广生堂。

基本面上,广生堂的净利润已经连续亏损两年半,账上现金剩余不足3亿元,总市值不足40亿元。这种业绩表现,通常是研发投入大、商业化能力弱的Biotech的“标配”,如今却出现在一家成立已有22年的传统药企身上。

为了“活下去”,这几年广生堂一直保持高研发强度,将重金投入到创新药的研发上,以求复制当年项羽破釜沉舟大破秦军的成功。

出道即巅峰

多因素致业绩走出“倒V型”

集采,是许多传统药企必须经历的大坎。有的迈过了,有的没迈过,广生堂属于后者。

广生堂是2001年由奥华集团收购闽东第二制药厂后成立而来,之后一直从事以肝药为主的抗病毒领域。

2007年,“阿甘定”阿德福韦酯上市,2011年“贺甘定”拉米夫定和“恩甘定”恩替卡韦也相继上市,使得广生堂成为国内同时拥有抗乙肝病毒三大临床用药的研发生产企业。

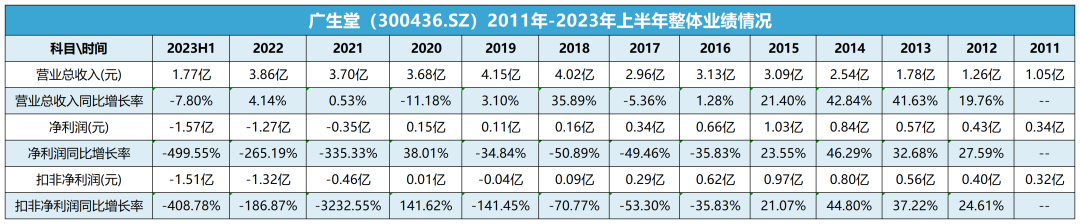

在多个核心产品的支撑下,广生堂的业绩实现了快速增长,总营收从2011年的1.05亿元增长至2015年的3.09亿元,复合年增长率达到24.09%,同期归母净利润从3382.44万元增长至1.03亿元,CAGR达到24.95%。

靓丽的业绩,让广生堂在资本市场迎来了“高光时刻”,于2015年在深交所创业板挂牌上市,成为福建省第一家在A股上市的民营药企。

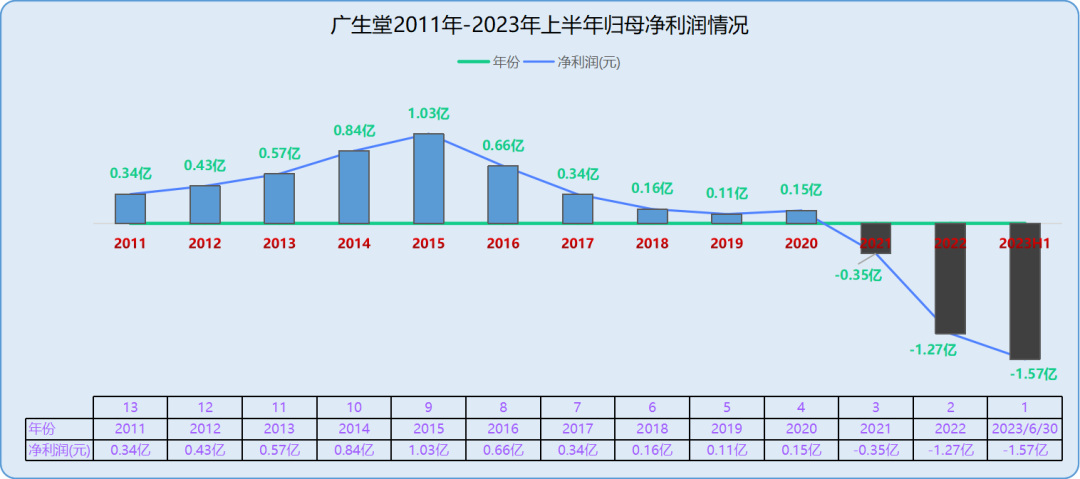

但是在上市之后,广生堂的业绩大“变脸”,不仅总营收一直维持在3亿元至4亿元的体量,增速不明显,而且净利润每年持续下滑,从2016年的6641.3万元至2021年、2022年分别亏损3488.66万元、1.27亿元,2023年上半年更是延续亏损至1.57亿元。

从往年业绩看,广生堂的业绩走出了“∧”型(即“倒V型”),而且2015年上市当年还是公司净利润最高的一年,之后糟糕的业绩表现,更是诠释了何谓“出道即巅峰”。

万事万物皆有因。近年来广生堂业绩表现不佳,主要有几大方面的原因:

首先,公司主导产品过于集中,抗风险能力较弱。

这种策略能实现公司业绩快速增长,但也会存在市场竞争加剧风险、收入和盈利水平波动风险。一旦市场出现更优的乙肝治疗方式或疗效更佳的乙肝治疗药品,或者公司产品的市场推广不能达到预期,就会直接影响到公司盈利能力。

其次,受行业政策带来的影响,包括一致性评价制度、药品销售两票制和国家集采等。

例如,2021年净利润首现亏损是由多方面因素造成的,既有集采等政策持续影响,药品价格有所下降,导致抗乙肝病毒药物产品销售收入、净利润随之下降,也有因应对越发激烈的市场竞争而加大研发费用、销售费用,以及对部分资本化研发项目和存货进行减值计提等因素。

再者,为实现向创新药企转型而加大研发费用,也是引致业绩下滑的原因之一。

2022年,广生堂净利润延续亏损,除了受集采政策影响下降所导致的毛利减少及资产减值等以外,还因推进六个创新药物项目而持续增大了研发费用。

困境在前,亟待破除。

产品结构更加丰富多元

但营收占比仍较小

能从集采的洪流中“上岸”的药企,或是以丰富的产品结构增加抵御风险能力,或是凭借创新核心竞争力实现了由仿到创的真正转型。

广生堂正是从这两方面密集落子,以求摆脱业绩困境,制定了“内生式增长和外延式拓展齐头并进”的发展策略:一方面持续投入创新药研发,另一方面不断加强外延并购,形成更丰富的产品梯队。

为了完善保肝护肝产业布局,实现产业链的协同和延伸,广生堂于2018年收购了生产水飞蓟制剂保肝护肝系列产品的中兴药业82.5%股权,后者是国内较大的水飞蓟制剂生产企业之一。

据公司介绍,水飞蓟宾类药物是目前在世界范围內被认可的一类天然植物保肝药,也是治疗肝炎的有效药物,《慢性乙肝防治指南》、《药物性肝损伤诊疗指南》明确的指南药物。在收购之前,中兴药业的水飞蓟宾葡甲胺、益肝灵片(又名水飞蓟素)、复方益肝灵片等药品就已被纳入2017年版国家医保目录,其中主产品水飞蓟素全国市场占有率居前。

2023年9月12日,广生堂还发布公告称,拟以1060万元作价收购章之俊持有的中兴药业5.8333%股权,实现对其全资控股。基本面上,2022年中兴药业实现营收2.01亿元,净利润达到2179.81万元。截至今年上半年,中兴药业净资产为1.18亿元。

另外,广生堂还通过自主研发、合作开发和产业并购等方式,布局或上市了多款重磅仿制药,包括硫酸氢氯吡格雷阿司匹林片、熊去氧胆酸胶囊、丙肝治愈核心用药索磷布韦片等在研重磅仿制药,以及富马酸丙酚替诺福韦、男性健康药物(西地那非+他达拉非+盐酸达泊西汀片)和心血管药物(利伐沙班片+匹伐他汀钙片)等已上市销售产品。

随着不断优化产品结构,如今广生堂已形成以核苷(酸)类抗乙肝病毒药物和保肝护肝药物销售为核心,覆盖乙肝、丙肝、脂肪肝、肝纤维化、肝癌、保肝护肝等肝 脏健康全产品线的布局,并积极拓展了抗病毒、心血管、男性健康领域产品。

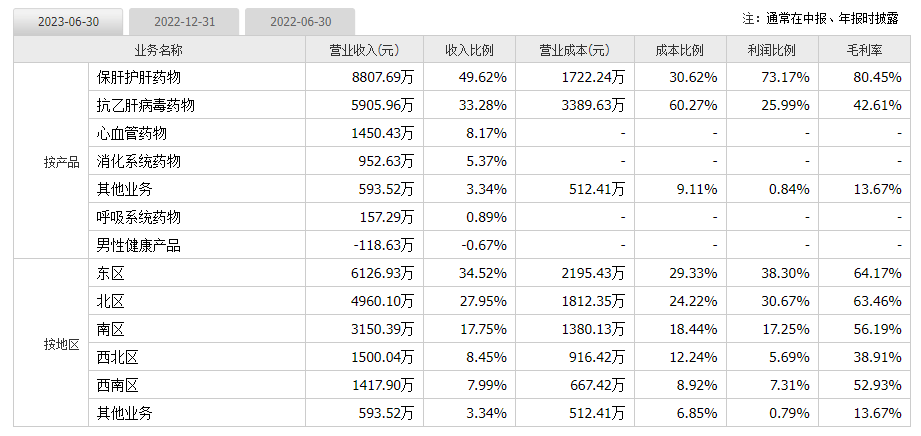

从产品收入构成看,2022年保肝护肝药物占总营收比重为46.12%,毛利率高达79.73%,抗乙肝病毒药物收入占比为40.2%,毛利率为45.39%,意味着以肝药为主的抗病毒业务合计占公司超八成收入。

另外,新产品线的布局合计占近两成的收入,其中2022年心血管药物、消化系统药物、呼吸系统药物和男性健康产品分别占总营收比重为5.83%、4.79%、0.86%和0.65%。

不过需要注意的是,虽然公司产品类型已丰富多元,但由于多为仿制药的缘故,愈发激烈的市场竞争很难让收入体量在短时间内得到爆发,贡献更多收入。

因此,真正摆脱困境的希望,就落在了创新药管线上。

孤注一掷创新药

能否成功翻身?

创新药管线布局,既是传统药企的增长看点,也是决定广生堂能否成功翻身的核心关键。

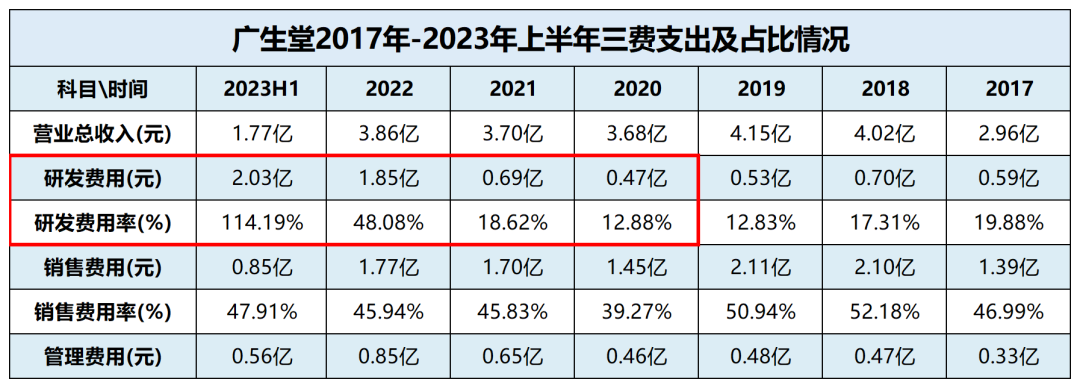

为此,广生堂近年来保持着高强度研发力度,2020年至2023年上半年,研发费用支出分别为0.47亿元、0.69亿元、1.85亿元和0.79亿元,占公司总营收的比重分别为12.88%、18.62%、48.08%和44.48%。

可见,这两年随着创新药管线的成熟度越来越高,广生堂用将近一半的收入甚至以超过营收的研发投入花在了创新药管线上,颇有孤注一掷、破釜沉舟的味道。

从管线布局看,广生堂已陆续在抗病毒、实体肿瘤、临床治愈乙肝、非酒精性脂肪性肝炎、肝纤维化等领域立项研发六个创新药,并已取得多项突破和成果,六款在研创新药均已获批临床。

其中,进度最快的泰中定(泰阿特韦GST-HG171片联合利托那韦片)已完成II/III期关键性注册临床试验,已达到全部预设的主要疗效终点,正推进新药上市申请NDA工作。

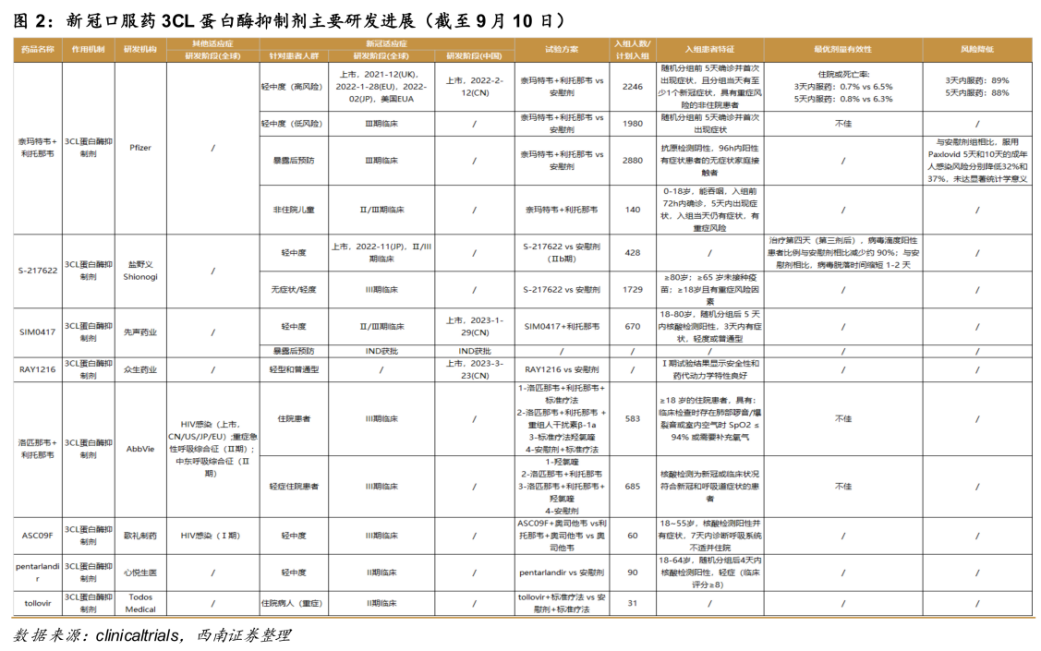

GST-HG171为新冠口服药3CL蛋白酶抑制剂,有着优于辉瑞的Paxlovid的药效表现和药代动力学特征,患者转阴时间相对缩短,而且药物服用量比Paxlovid和目前已获批附条件上市的其他厂家的同类产品更低。

不过众所周知,新冠疫情已经离我们远去,新冠药市场也早已没有了。

广生堂之所以仍继续投入资金研发这款新冠口服药,既有经济学上所说的沉没成本太大、难以割舍的因素,也有这款药确实疗效和安全性更佳、具有“药物储备”意义的原因。

但比这两者更重要的是,在传统药企向创新药企转型的大趋势下,广生堂或许更需要以这款药去证明自己的创新研发核心竞争力,真正实现创新药企转型从0到1的突破。

排除已经不能贡献收入的新冠口服药,其余5款在研创新药便是广生堂能否翻身的希望所在。

其中,GST-HG161(吉奈替尼)属于新型c-Met靶向药物,不仅对肝细胞癌有效,也可能对胃肠癌、肺癌等有效,具有广阔的市场前景,目前正在进行Ib期多中心扩展阶段试验;GST-HG151属于非酒精性脂肪性肝炎及肝纤维化治疗新药,具有靶标选择性好、成药性强、药效显著和安全性高的特点,目前正在进行Ⅰ期临床试验。

在口服治疗乙肝创新药方面,广生堂共立项开发了三款乙肝治疗创新药物GST-HG121、GST-HG131、GST-HG141。

其中,GST-HG141能有效削减HBV cccDNA,是全球First in class的MOA II型乙肝核心蛋白调制剂,是乙肝临床治愈的关键环节,专一性针对病毒靶点,对宿主靶点作用风险小,安全性高,目前已开展临床II期研究,而且全球尚无该靶点药物上市,先发优势显著。

GST-HG131是我国第一个获批临床的乙肝表面抗原(HBsAg)抑制剂,属First-in-Class全球领先项目,具有抑制乙肝表面抗原分泌的创新治疗机制,能够诱导HBV-RNA降解,降低HBsAg 水平,且具有良好的安全性,正在筹备开展II期临床试验;GST-HG121也属于乙肝表面抗原抑制剂,目前正在进行I期临床试验。

可以看到,广生堂布局的创新药管线既有差异化的优势,也具备一定的市场先发优势。如果真能顺利推进研发,并早日获批上市,或许能实现困境反转。

结语

总体来看,广生堂的在研创新药多处于早期研发阶段,随着后期研发的逐渐推进,所耗费的资金和资源也更多。

可实际上,广生堂的账上现金已剩余不足3亿元,今年5月还终止了用于补充项目临床试验费用的9.48亿元定增募资计划,加之控股股东频频减持,真是雪上又加霜。

如此看来,正在经历“屋漏偏逢连夜雨”窘况的广生堂,未来能否真正翻身,恐怕还真得看命运的安排了。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57