渤健(Biogen),成立于1978年,是一家以科学驱动研发的生物技术公司。1991年,渤健在纳斯达克上市。1996年,治疗复发性多发性硬化症(MS)的干扰素β-1a(商品名:Avonex)获FDA批准上市,这是第一款被证明能够减缓残疾进展、降低病情恶化频率的药物,日后为渤健赚取丰厚利润的同时也奠定了其在神经科学领域领军地位的关键一步。

然而今时不同往日,如今的渤健压力山大。2022年财报显示,渤健全年总营收101.73亿美元,同比下降7.36%,其中,产品净销售额79.88亿美元,同比下降9.7%。今年7月25日,渤健发布的2023H1财报显示:上半年营收49.19亿美元,同比下滑4%,净利润为9.81亿美元,同比下滑23.2%。

不仅如此,近4年来,渤健的营收都在持续下降。在其优势领域,多发性硬化症和髓性肌萎缩症产品的增长也不如人意。由于重磅产品遭遇专利悬崖,以及新药不断涌现等因素影响,2022年渤健多发性硬化产品总营收54.30亿美元,同比下降11%;2023H1,该领域产品销售额更是呈现持续下滑态势,上半年总收入仅为23.35亿美元。

成立45年的渤健正在遭遇“中年危机”。那么,渤健会如何突围呢?

成也MS,“败”也MS

多发性硬化症(multiple sclerosis,MS)药物一直是渤健的主要收入来源。MS是一种发生在中枢神经系统的自身免疫性脱髓鞘和神经退行性疾病。在发病初期,MS的症状类似于普通感冒,通常是头痛、四肢无力,渐渐地,身体不受控制,行走困难,甚至大小便失禁。反复发作后,患者可能会致残甚至死亡。全球约有300万人受MS的折磨。由于其发病机制尚不清晰,因此目前尚无一款药物能治愈MS。大多数药物只能延缓发作时间,患者需要终身服药。

作为最早探索单抗治疗MS可行性的企业之一,渤健在20世纪初期,推出了治疗复发缓解型MS(RRMS)的单抗--Tysabri(Natalizumab,那他珠单抗),这是一款重组人源化IgG4κ单克隆抗体,能够结合除中性粒细胞以外的所有白细胞表面上表达的α4β1和α4β7整联蛋白的α4亚基,白细胞依靠α4-整联蛋白与内皮细胞上的受体粘附从而进入组织,因此Tysabri可以防止白细胞穿过内皮迁移到发炎的组织中,从而用于治疗炎性疾病。

2004年,FDA通过加速审批途径批准Tysabri上市,用于治疗RRMS。不过在获批上市后仅4个月,有两例接受Tysabri的患者发生了进行性多灶性白质脑病(PML),渤健主动将Tysabri从市场上撤回。两年后,通过对临床试验期间的患者重新进行数据收集,证实该副反应在可接受的范围内,FDA再次批准了Tysabri的上市销售。2008年,FDA又批准Tysabri用于治疗克罗恩病。

除了Tysabri之外,渤健在MS治疗领域还有几款明星产品,如Avonex(Interferon beta-1a,销售峰值一度超过30亿美金)、Tecfidera(富马酸二甲酯)、Plegridy(干扰素)、Fampyra(4-氨毗R定)、Vumerity(diroximel fumarate)。

其中Tecfidera是继芬戈莫德(S1P调节剂)、特立氟胺(DHODH酶抑制剂)之后全球上市的第4款MS口服药物。Tecfidera是一种烟酸受体,通过激活Nrf2相关的抗氧化信号通路,启动中枢神经系统自我保护系统,以减少神经髓鞘质受损。临床研究显示,Tecfidera可将MS复发频率降低53%,残疾进程缩短38%,且副作用小。

Tecfidera于2013年获FDA批准上市,当年销售额便达到8.76亿美金,2019年达到销售峰值44.33亿美元,迅速在MS治疗市场站稳了阵脚。

长久以来,MS治疗产品都是渤健的中流砥柱。直到2017年,罗氏(基因泰克)的Ocrevus(Ocrelizumab,奥瑞珠单抗)横空出世,力压市面上所有MS治疗药物,迅速卷走MS市场份额。到了2022年,Ocrevus销售额高达65.39亿美元,比渤健所有MS药物销售额加起来都多。

同样是在2017年,渤健的核心产品Tecfidera遭遇了仿制药巨头迈兰(Mylan,现属于Viatris)的专利挑战,原本Tecfidera核心专利2028年才会到期。但是在经过了4年官司拉锯战之后,渤健败诉,迈兰的Tecfidera仿制药在2021年8月成功上市销售,随后其它仿制药企业也蜂拥而上。自此,渤健的Tecfidera销售就面临巨大危机,其他多发性硬化症药物的销售情况也不甚乐观。

如今,MS治疗药物在渤健总营收中的占比已由最高峰时的82.51%降至50%以下,渤健总营收也在急剧萎缩。根据渤健2023H1财报,上半年MS产品营收23.35亿美元,而2022年同期卖了28.21亿美元。

渤健的“中年危机”

已上市药物后续乏力,替补产品缺位

由于仿制药和生物类似药的冲击,渤健的MS药物销售前景陷入低迷。再看看渤健增长较快的产品——脊髓性肌萎缩症(SMA)药物Spinraza。这是一种靶向SMN2的反义寡核苷酸,是全球第一个获批治疗SMA的药物。自2016年获批上市以来,目前已经在包括中国在内的50多个国家获批。2018年,该药销售额增幅高达98%;但到2019年,该药的销售额增幅直接下跌至22%,为20.97亿美元。主要原因是诺华在2019年上市了基因疗法Zolgensma,抢走了SMA的部分市场。后来罗氏的SMA口服药Evrysdi(利司扑兰)也加入战局,Spinraza的市场份额被快速挤压。

在已上市药物业绩下滑明显的同时,新药开发也不顺利。渤健与卫材联合开发的治疗早期阿尔茨海默症(AD)患者的Aβ抗体Aduhelm于2021年6月获FDA加速批准上市,成为2003年以来第一个在美上市的AD新药。不过Aduhelm并没有为渤健带来可观的收益,上市不到一年,就因安全性问题停止商业化。随后,渤健的首席研发官离职;Aduhelm商业化团队解散;渤健的CEO Michel Vounatsos也于2022年5月宣布离职。空缺半年后,该职位由赛诺菲前首席执行官Chris Viehbacher接任。

畅销药业绩下滑、后续缺乏重磅产品替补,渤健陷入了“中年危机”。

在动荡中立与定,渤健能绝地反击吗?

重心转向潜力新药

渤健现在急需寻找新的业绩增长点来拯救连年下滑的财报数据。除了MS以外,渤健也在积极投资临床巨大未满足需求的SMA、肌萎缩侧索硬化症(ALS)、产后抑郁症(PPD)、重度抑郁症(MDD)、天使症候群、帕金森病等神经学疾病新药开发。

Christopher Viehbacher表示公司下一步需要转型,计划重组其药物管线并削减至少 2 个项目,还特别强调对免疫学和精神病学的聚焦。接下来渤健将全力推进抗抑郁药Zuranolone和第二款阿尔茨海默病药物Leqembi的上市和商业化,也是渤健寄托翻身的两款药物。

Zuranolone是渤健/Sage开发的用于治疗成人产后抑郁症(PPD)的口服新药,于今年8月4日获FDA批准,也是第一款治疗成人产后抑郁症的口服药物。Zuranolone是新一代的γ-氨基丁酸(GABAA)受体的正向变构调节剂。大脑中的GABAA受体和NMDA(N-甲基-D-天冬氨酸)受体分别发挥抑制和刺激大脑神经元产生神经冲动的作用,这两种受体活性之间的失衡是包括抑郁症在内的多种精神疾病的原因。Zuranolone能够同时调节位于神经突触内和突触外的GABAA受体的功能,恢复大脑内GABAA受体和NMDA受体活性之间的平衡,因此具有治疗包括抑郁症在内的精神疾病的潜力。

是渤健的第二款治疗阿尔茨海默病的药物,于今年7月6日获FDA完全批准上市,用于治疗成人阿尔茨海默症。Leqembi的完全获批意义重大,这是20年来第一款完全获批的阿尔茨Leqembi海默症新药,也是第一款对因治疗并显示临床获益的阿尔茨海默症新药。美国医生对Leqembi持“谨慎乐观”的态度。这一观点是根据药物发布分析师Spherix Global Insights的一项新调查和报告得出的,该报告在今年三月份向在美国工作的73名神经科医生询问了他们对Leqembi的使用意愿和接受度。

Leqembi的定价为2.65万美元/年,美国医疗保险与医疗补助服务中心(CMS)将在此次完全获批后扩大覆盖范围,进一步促进Leqembi的市场渗透。高盛预计,Lecanemab的销售峰值或可达到157亿美元。

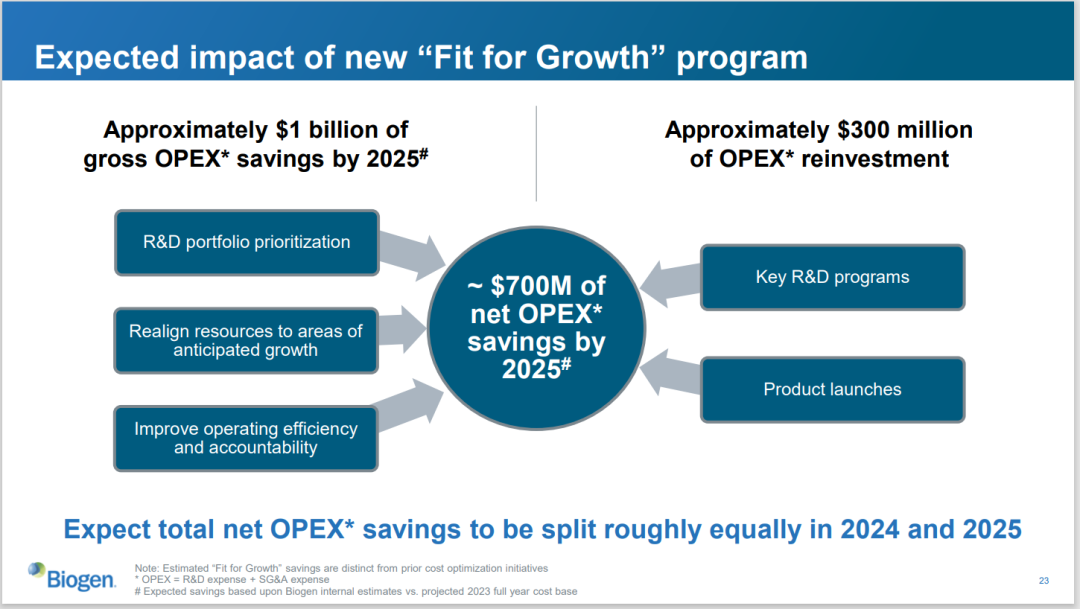

“Fit for Growth”(重塑增长)计划,开源节流

在渤健2023H1财报中,推出了一项名为“Fit for Growth”(重塑增长)的计划。通过该计划,渤健预计到2025年将节省10亿美元运营费用,其中包括裁员1000人,占员工总数的11%。

其中,渤健还计划从节省的费用里抽出3亿美元,重新投入到新产品的推广和研发项目里,从而实现7亿美元的净节省。“Fit for Growth”计划旨在优化成本结构、提高研发生产力和减低风险,实现可持续增长。

加大并购力度,快速提振营收

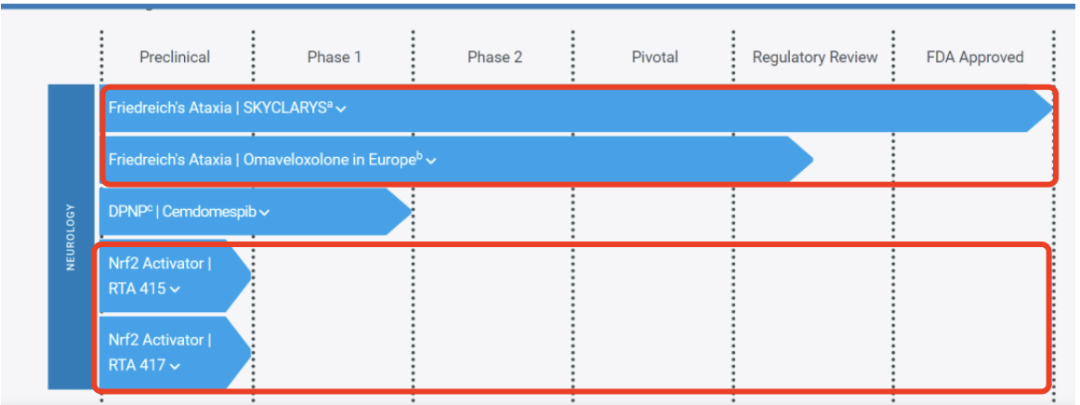

在Chris Viehbacher的带领下,渤健一改往日保守并购的逻辑。为了快速提振疲软营收,今年7月29日,渤健宣布将以73亿美元价格收购Reata。

Reata是一家全球性生物医药公司,致力于开发新型治疗药物,用于治疗患有严重或危及生命疾病的患者,这些疾病没有或具很少的获批疗法。此次收购,渤健将获得Reata的核心产品Skyclarys(omaveloxolone)。这是一款治疗弗里德赖希共济失调症的药物,于今年2月获FDA批准上市,也是FDA批准的第一款针对弗里德赖希共济失调症的药物。Skyclarys与渤健自身的神经科学领域定位高度协同,交易达成后将成为渤健现有资产的有力补充,提升现有管线丰度。

此外,Reata正在开发口服HSP90靶向小分子Cemdomespib,用于治疗糖尿病神经病理性疼痛患者。

由于具有高度复杂性,神经科学领域的药物研发一直是风险极高的领域。渤健从成立之初一直致力于这一领域的药物开发,多次勇闯“无人区”。这体现了渤健对科学的极 致追求和创新精神。如今渤健正处于多发性硬化药物和新产品交接棒的转型时期,这一时期固然漫长,但渤健一直在坚持长期发展的策略。未来随着Lecanemab和Zuranolone的放量,相信渤健将穿越低谷。对于渤健这样的药企,我们还是要有足够的耐心。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57