寒冬凛冽,Biotech从资本市场的神话跌落凡间,业绩低迷、融资遇冷是常态,但这家企业却是个例外。

近日,三生国健公布了2023年第三季度报告:前三季度共计营收7.31亿元,同比增长38.54%;前三季度共计盈利1.64亿元,涨幅达到了惊人的13826.23%。

据悉,三生国健成立于2002年,成立至今已有超20年时间。该公司第一款产品益赛普于2005年上市,是我国首 个治疗风湿的TNF-α抑制剂,同时也是国内首 个全人源抗体类药物。该药物获批14年后,三生国健迎来第二款产品上市。

在获批产品并不丰富的情况下,三生国健如何做到的盈利增长13826%?

01

利润暴涨

“三剑客”功不可没

三生国健能做到利润暴涨13826%,还要从其产品说起。

三剑客之一,就是于2005年上市的益赛普。前文提到益赛普是我国首 个治疗风湿的TNF-α抑制剂,同时也是国内首 个全人源抗体类药物,所以该药物的诞生填补了我国全人源治疗性抗体的空白。

该药物目前已获批三种适应症,分别为类风湿关节炎、强直性脊柱炎以及银屑病,该药物为国家医保目录乙类药品。

益赛普自2006年起,国内销售额一直稳居前列,这也是三生国健可以依靠一款药物支撑14年的原因。据三生国健2023年半年报数据显示(Q3未公布单品销售额),2023年上半年,由于需求的恢复以及市场渗透率不断的提高,益普赛销售额达3.04亿元,销售额同比增长24.98%。

三剑客其二,即三生国健第二款获批药物健尼哌。该药物为三生国健自主研发的重组抗CD25人源化单克隆抗体。

据年报显示,健尼哌是目前国内唯一获批上市的人源化抗CD25单抗,该药物于2019年获批上市,主要用于预防肾移植引起的急性排斥反应,可显著提高移植器官存活率。据三生国健2023年上半年报显示,健尼哌销售额同比增长34.27%。

三剑客其三,即2020年获批上市的注射用伊尼妥单抗(赛普汀)。该药物是我国首 个自主研发的抗HER2单抗。该药物可与化疗药物联用,可显著降低HER2阳性转移性乳腺癌患者疾病进展风险,改善肿瘤患者客观缓解率,延长患者无进展生存期。

据三生国健2023年上半年财报显示,赛普汀销售额为1.09亿元,同比增加60.46%。

除“三剑客”外,“精准聚焦”也是三生国健利润暴涨13826%的关键因素。

02

聚焦自免领域

研发费用占比高

据三生国健2023年Q3报显示,自2023年开始,三生国健减少在其他领域的研发费用,甚至交易其他领域的在研管线,集中全力在自免领域深耕。

今年四月份,三生国健将公司在研抗肿瘤项目602、609、705、707以及眼科在研药物601A项目独家授予沈阳三生,允许其在中国大陆以及美国开发以上药物;此外三生国健还将304R项目所产生的所有化合物及其成为药物后的其他在全球范围内的一切权利转让给沈阳三生。

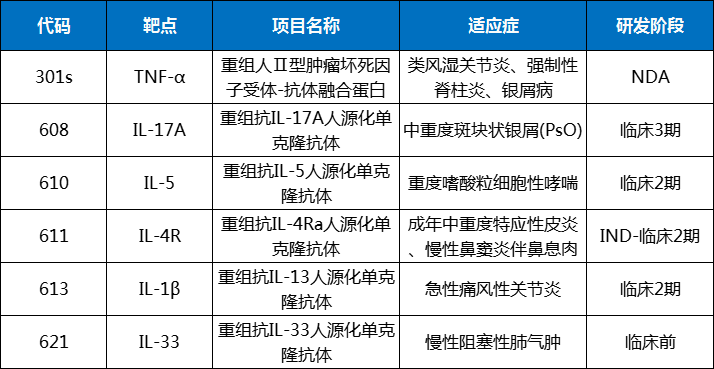

自此交易完成后,三生国健正式深耕于自免领域,下表为三生国健目前在研管线。

301S为已上市药物益赛普的新剂型品种,目前已进行至NDA阶段,该药物预计成为国内首 个预充式重组人II型肿瘤坏死因子受体-抗体融合蛋白产品。该剂型的最大优势就是患者可以将药物带回家自行注射,进而提高患者的依从性,拓宽药物使用场景,提升销售额。

608是三生国健自主研发的IL-17A靶点的药物,目前进行至临床3期阶段,适应症针对斑块状银屑病。据三生国健年报显示,该靶点药物目前已被列入国家48个急需用药目录,但目前并无此类国产药物上市,因此该药物市场潜力巨大。

该药物为期12周的临床2期数据显示,在中重度银屑病患者中,608各剂量组在PASI 75、PASI 90、PASI 100、PASI 75+sPGA 0/1以及PASI 90+sPGA 0/1各项指标均显著优效于安慰剂组,并且不弱于同靶点药物。此外该药物的安全性良好,与同类药物一致。

管线研发费用方面,三生国健研发费用数额方面或许不如国内的一些医药巨头动辄几十亿至上百亿人民币,但从研发投入占营业收入的比例来看,三生国健在国内一定是名列前茅。

2020-2021年,三生国健的研发投入更是占营业收入的50%以上,可以说三生国健用自己全年一半以上的家当用于研发,由此可见三生国健近年来对于研发的重视程度,对于源头创新的强劲支持。

03

小结

三生国健通过“三剑客”硬核产品与“精准聚焦”的发展策略,成功创造了盈利暴涨13826%的神话,同时高额的研发投入占比更是国内罕见。如今,三生国健割舍除免疫领域外的产品管线,一心扎入免疫领域药物的研发,未来发展将会如何?拭目以待。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57