树叶之多,难以用数字计算,但却找不出完全相同的两片。

在上一篇《国字号“天王”和老字号“天王”的未来梦》中,药渡分享了国药圈“四大天王”中,国药集团和上海医药的制药业务发展方向,另外两大“天王”又有什么不一样的故事?

华润医药和广州医药在2022年医药商业(批发)百强榜中,分别排名NO3和NO7,又在2022年中国医药工业百强榜中,分别排名NO4和NO3,配享“天王”名号实至名归。

红色基因天王

华润医药

华润医药隶属华润集团,说到华润,天燃气是大众对华润的代名词,截至2023年6月,25个省级行政区的5585万户家庭使用华润燃气。

其实,华润集团初始业务就包含医药,1938年,党中央在香港成立联和行(华润前身),肩负的秘密使命之一,就是采购药品和纱布绷带等物资。

卖药兼制药的华丽转身。1948年,联和行更名为华润后,药品及医疗器械商业仍是主业之一,进军制药业是华润在医药路上的追求,在与东北制药、鲁抗医药等邂逅却未能结果后的2004年,通过与聊城国资委组建华润东阿阿胶,间接控股东阿阿胶,正式踏入制药领域。

此后,又通过重组华源和三九,分别取得北京医药50%股权和三九医药63.59%股权。2017年,骨子里就带着红色基因的华润医药,在整合东阿阿胶、华源和三九医药资源基础上成立,且一直走在扩张的路上。

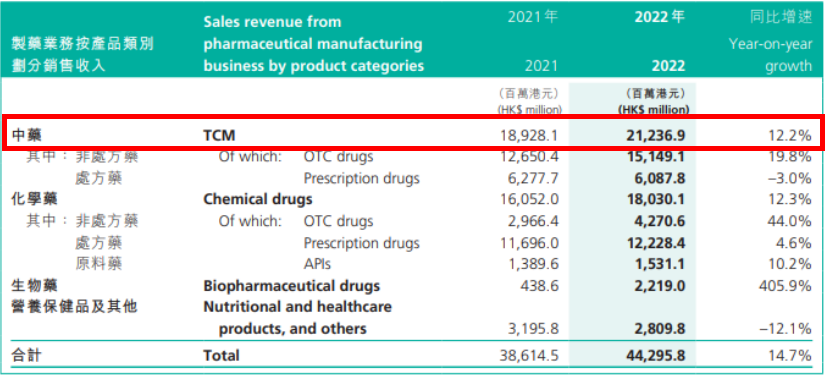

如今的华润医药,除旗下负责医药商业的企业外,制药业有三九、双鹤、江中、东阿阿胶、博雅生物、紫竹药业、华润生物,截至2023年9月,能生产超782种药品,覆盖心血管、消化道、新陈代谢、儿科、呼吸系统、皮肤等治疗领域,制药业务在2022年实现分部收益442.96亿港元,同比增长14.7%。

值得一提的是,华润医药在业绩保持稳定增长的同时,制药业务收益占比逐年提高,已由2020年的14.6%,增至2022年的15.8%。

红色基因是革命精神的传承,华润医药正持续凝聚力量,为未来而改革,那么,华润医药的未来是怎样的未来?

在生物药上再革命一次。华润医药最初进军制药领域的3个发力点,仅中药就占了2个,中药的先入为主,成就了其在“东家”制药板块中的一定性地位,2022年,制药板块中药、化药、生物药和保健品销售收入分别为212.37亿港元、180.30亿港元、22.19亿港元和28.10亿港元,化药落后中药几十亿,生物药和保健品更是不值一提。

0

0

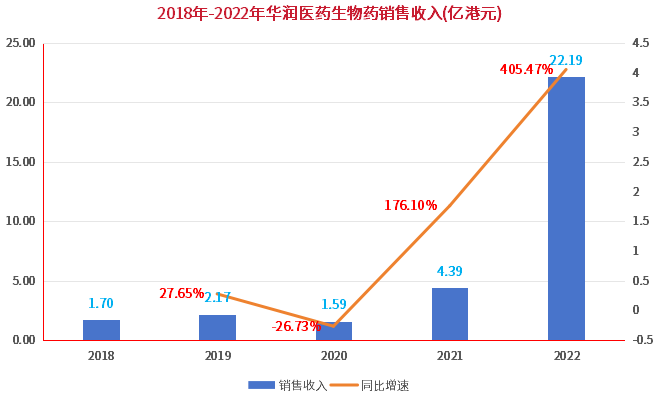

但回顾华润医药往年业绩可以发现,一直保持龙头老大地位的中药,并非最靓的“仔”,反而生物药在近年来,以超高速增长,盖过了中药气势,赢得了彩头。

2021年之前,生物药销售收入还在2亿港元左右徘徊,2021年增速达176.10%,2022年增速更是亮眼,达到405.47%,销售收入为22.19亿港元,是2020年的近14倍。

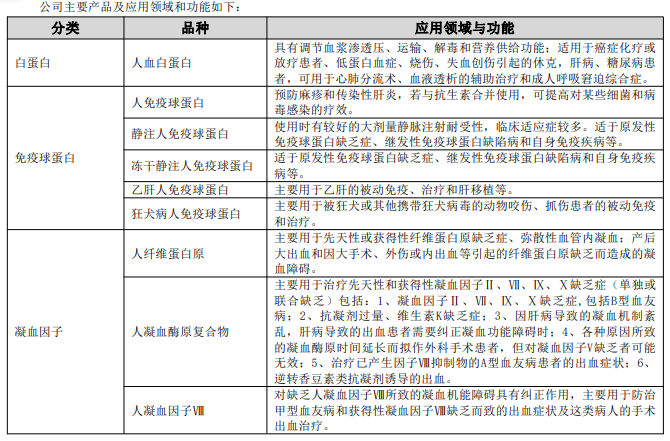

两大生物药平台的重塑使命。华润医药生物药产品主要集中在旗下的华润生物和博雅生物,其中,华润生物有3款上市产品,分别为注射用重组人白介素-11、重组人组织型纤溶酶原激酶衍生物和重组人促红素注射液;博雅生物上市产品有白蛋白、人免疫 球蛋白和凝血因子3大类9个品种。

华润医药在生物药板块的革命,即主要围绕华润生物和博雅生物开展。

华润生物上市产品虽少,但“东家”欲将其打造成聚焦肿瘤及自免领域,重点发展抗体技术,且进军疫苗领域的生物药企。据华润生物官网显示,现有在研品种24个,其中6个处于临床阶段,但除心血管产品进展较快外,其他管线产品进展滞后,当然,这也正是华润医药革命的重要对象。

在“东家”的主导下,华润生物2021年12月完成数亿元A轮融资,且完成混合所有制改革,2023年1月,又完成6亿元B轮融资,聚焦肿瘤及自免领域的生物药平台正在初步形成。

博雅生物主营业务为血制品,但旗下还有天安药业的糖尿病药品,新百药业的生化药品,博雅欣和的化药,以及复大医药的经销等非血制品业务。

“东家”对博雅生物的革命很简单,就是聚焦血制品领域,华润医药在2021年入主博雅生物后,就对其非血制品业务做出了剥离计划,截至目前,复大医药75%股权已转让华润医商,天安药业89.68%股权已转让华润双鹤,下一步,其他非血制品业务也将陆续被剥离。

从血制品业务收益比重来看,改革效益已初现,2021年以来明显提高,且在2023年6月新增1家单采血站,值得一提的是,2023年上半年,血制品业务营收7.62亿元,净利润5.52亿元(含子公司分红2.52亿元),分别同比增长10.03%和124.50%。

另据招商证券2023Q3行业排名显示,在血制品领域,博雅生物无论是营收还是净利润都排NO3,前两名为上海莱士和天坛生物,华润医药对博雅生物的革命,意图明显,就是向上海莱士和天坛生物发起挑战。而上一篇文章中,我们也分析了,国药集团通过天坛生物和卫光生物,也在血制品领域发起向上海莱士的进攻,看来,两大天王之间难免一场“决战”。

尽管目前生物药在华润医药制药板块中,还是倒数般存在,但已由之前的数亿港元发展至数十亿级,且还在稳步提升中,2023年上半年生物药销售收入又同比增长6.3%,革命成果,值得期待。

跨界天王

广州医药

广州医药子公司众多,有超30家,但旗下的业务,特别是医药相关业务基本都融入到了白云山,因此,说白云山就是广州医药的化身,一点也不夸张。

跨界玩的嗨,食品超药品。白云山主业分为大南药(医药制造)、大健康(饮料食品保健品)、大商业(医药流通)和大医疗4个版块,其中,大健康作为跨界业务,2022年营收达104.73亿元,比大南药还略多一些,但大健康板块的收入主要来自王老吉凉茶。

值得注意的是,2022年,大健康版块营收同比下滑3.48%,而在2021年,增速却为38.07%,这也就意味着,王老吉难以再有较大的业绩提升,而制药业务同样也出现了3.04%的下滑。

再造一个跨界重磅神话。面对业绩的波动,在跨界上已尝甜头的广州医药,又打起了跨界的主意,2023年7月,广州医药一手包办,发布了招聘牙膏公司总裁等高级人员和征集品牌策划与产品包装设计的公告,并最终确定与美晨集团合作,由白云山持股75%,美晨集团持股25%,成立广药白云牙膏公司。据天眼查显示,广药白云山牙膏公司已于10月13日成立,注册资本达5亿元。

美晨集团是国内最早牙膏专业生产企业之一,打造了“黑妹”“七日香”“白猫”等多个知名日化品牌。

2023年我国牙膏行业市场规模有望超350亿元,广州医药目标很明确,通过中医药优势,借助美晨集团经验,打造时尚中药牙膏,在百亿市场中分得一杯羹。毕竟,云南白药以牙膏品类为业务核心的健康品事业部,在2022年营收突破60亿元,让众多药企,特别是中药企业无比羡慕。

国药圈“四大天王”各有各的拿手好戏,卖药和制药,样样精通且还能“称王”,更是了不得,期待“天王”们继续创新,引领国药再上台阶。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57