近期,艾伯维一周内连续两次出手“买买买”,先是与ImmunoGen达成最终协议,以每股31.26美元收购其所有流通股,总股权价值约101亿美元;后又与Cerevel Therapeutics达成最终协议,以每股45.0美元收购其所有流通股,总股权价值约87亿美元。

几十亿甚至上百亿美元的收购,对MNC来说算是家常便饭,但创新药“寒冬”还未迎来春暖花开,艾伯维如此连续大手笔收购,意欲何为?

01

“药王”更替之年,

艾伯维终于反击

经过数年之争,默沙东的K药2023年超越艾伯维的H药,拿下“药王”桂冠,据两家药企2023年Q3财报显示,前三季度,K药销售额为184.03亿美元,同比增长18.8%,H药销售额为111.0亿美元,同比下滑29.1%,Q4虽未结束,但2023年无疑是H药卸任“药王”之年。

艾伯维凭借H药的十年“药王”任期,持续跻身全球药企TOP10,2022年营收达580.54亿美元,仅H药就贡献了212.37亿美元,占总营收的36.6%,如今,随着H药专利到期,被生物类似药蚕食市场将不可避免。

药物研发如逆水行舟不进则退,任何药企都不能靠一款药能长久立于不败之地,默沙东的K药在即将夺冠“药王”之时,就已被诺和诺德的司美格鲁肽“虎视眈眈”,礼来的替尔泊肽又“黄雀在后”,曾经拿下“药王”桂冠的艾伯维,又怎会坐以待毙。

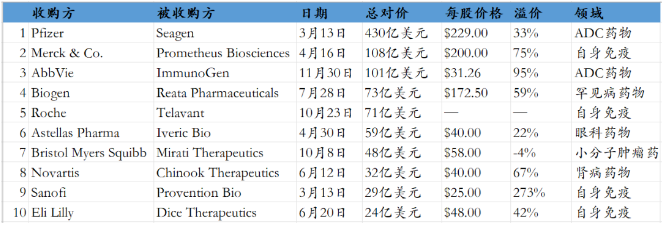

药企巨头们也正试图通过收购潜力资源,为尽早摆脱“寒冬”添把“柴火”,相比2022年,医药行业并购事件并未因“寒冬”而遇冷,反而更加火热,截至2023年11月,超10亿美元并购案已有16起,TOP10并购总金额高达975亿美元,而2022年全年,超10亿美元并购案为11起,TOP10并购总金额为513.5亿美元。

艾伯维在2023年的大半时间都处于谨慎观望状态,进入年底,不仅凭着101亿美元收购ImmunoGen挤入并购事件TOP10,仅次于辉瑞430亿美元收购Seagen和默沙东108亿美元收购Prometheus Biosciences,又以87亿美元收购Cerevel Therapeutics,再次击败众多并购案金额,在2023年以来的TOP10并购案中,艾伯维已独占两席,成了并购事件最多的药企,显示出“药王”东家的霸气,似乎在向外界诉说:“药王”桂冠我已让,但创新研发绝不服输!

02

创造下一个“药王”神话?

完善神经学管线

除了引以自豪的免疫产品,艾伯维在神经学领域也颇有建树。

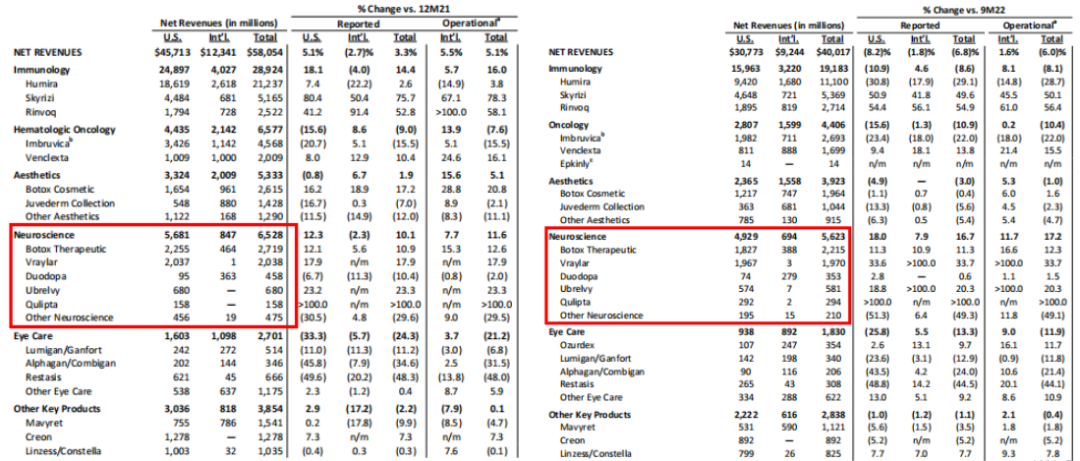

2022年产品收入格局中,神经学领域产品合计营收达65.28亿美元,仅次于免疫和肿瘤领域,值得一提的是,与肿瘤领域收入仅差0.49亿美元。到了2023年,神经学领域一举超越肿瘤领域,前三季度产品营收达56.23亿美元,比肿瘤领域多出了12.17亿美元,成为旗下第二大收入阵营。

2023年4月,艾伯维的Qulipta获美国FDA批准新适应症,用于慢性偏头痛预防性治疗,使其成为首 个且唯一被批准用于预防偶发性和慢性偏头痛的口服降钙素基因相关肽(CGRP)受体拮抗剂,2023年前三季销售额已达2.94亿美元,超2022年全年销售额(1.58亿美元)86.08%。

此外,艾伯维在治疗帕金森上也有所突破,美国FDA虽然在2023年3月拒绝了ABBV-951用于治疗晚期帕金森的上市申请,但并没有对疗效和安全性提出质疑,仅是要求提供有关设备(泵)的额外信息,作为NDA审查的一部分,值得一提的是,ABBV-951在2023年7月已在日本获批,而艾伯维也正在计划重新向美国FDA提交NDA申请,ABBV-951在美获批并无悬念。

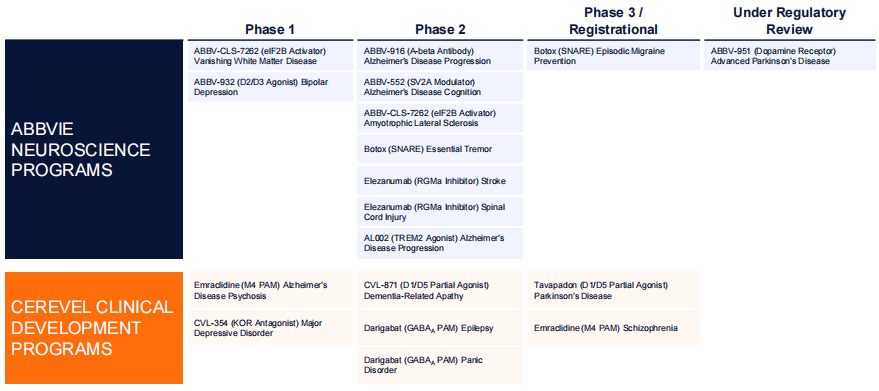

神经学产品的较大起色,让艾伯维有了成为未满足需求的情绪、思想和焦虑障碍领域领导者的想法,掏出87亿美元收购Cerevel Therapeutics,欲在神经学领域再造一个免疫“神话”。

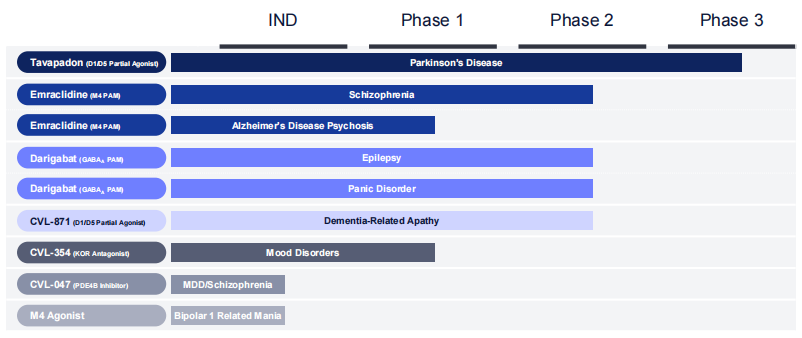

Cerevel Therapeutics管线中进展较快的是Tavapadon,已处于3期临床阶段,作为单一疗法治疗早期帕金森和辅助疗法治疗晚期帕金森,正好与艾伯维用于治疗晚期帕金森的ABBV-951形成互补。

此外,Cerevel Therapeutics管道中,Emraclidine用于治疗精神分裂症,Darigabat用于治疗癫痫和惊恐障碍和CVL-871用于治疗痴呆的临床试验均已推进至2期阶段,加上其它3款药物,对不擅长精神疾病的艾伯维神经学管线起到了变革性补充。

神经学领域的起色与扩充,以及肿瘤领域ADC管线的重整旗鼓,让艾伯维继免疫领域后,形成了“双腿”走路姿势。

03

ADC布局反转,

在肿瘤领域突围

ImmunoGen国际上最早研发ADC药物的药企之一,曾与Seagen和Genentech并称ADC三巨头,Genentech早在2009年就被罗氏纳入麾下,今年初,辉瑞以430亿美元收购Seagen,再次引爆了ADC赛道,在两大跨国药企巨头早已重注下押ADC后,艾伯维现在花101亿美元彩礼“迎娶”ImmunoGen,是否有点后知后觉了?

事实证明并不是。其实艾伯维还在雅培旗下时,就已向ADC领域看齐,最让其在ADC领域崭露头角的是,2016年以58亿美元首付款收购Stemcentrx,获得其靶向DLL3的ADC药物Rova-T,然而临床研发的不顺利,让艾伯维不得不终止了Rova-T项目。

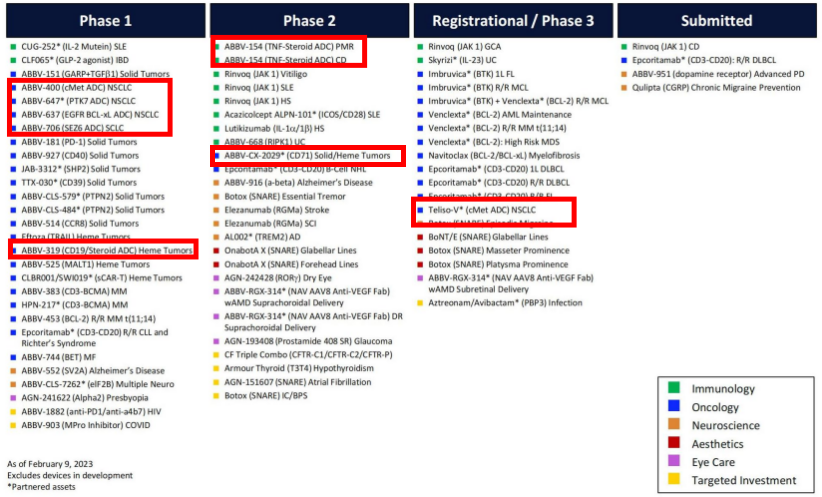

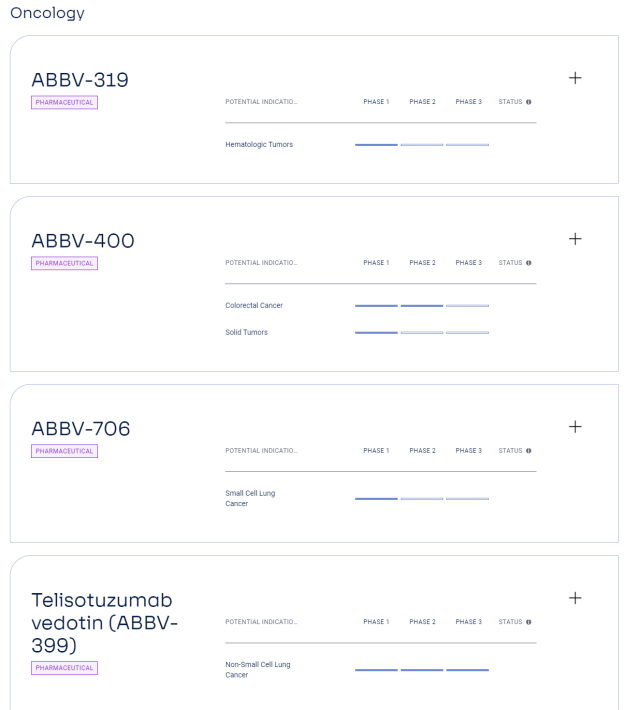

在艾伯维发布2022年Q4财报时,随之发布的还有管线更新情况,显示其ADC项目还有9个,其中处于1期临床阶段的为ABBV-400、ABBV-647、ABBV-637、ABBV-706和ABBV-319;处于2期临床阶段的为ABBV-CX-2029、ABBV-154(PMR)和ABBV-154(CD);处于3期临床阶段的为Teliso-V(ABBV-399),显示出ADC领域依然是其布局的重要领域。

然而,在艾伯维在研管线中,ADC项目如今只剩下了ABBV-400、ABBV-706、ABBV-319和Teliso-V(ABBV-399)4个,让外界一度认为艾伯维将压缩ADC领域研发布局,但收购ImmunoGen让事件反转,“哪里跌倒,就在哪里爬起”,才是艾伯维调整ADC项目管线的最终目的。

截至目前,ImmunoGen共开发了3款上市产品,分别为KADCYLA、SARCLISA和ELAHERE,其中,KADCYLA是由ImmunoGen和罗氏共同研发的HER2 ADC药物,2013年2月获美国FDA批准上市,用于治疗乳腺癌,2020年1月获国家药监局批准上市,成为国内首 款上市的ADC药物,据药智数据企业版--全球畅销药品销售数据显示,KADCYLA上市以来,销售额持续上涨。

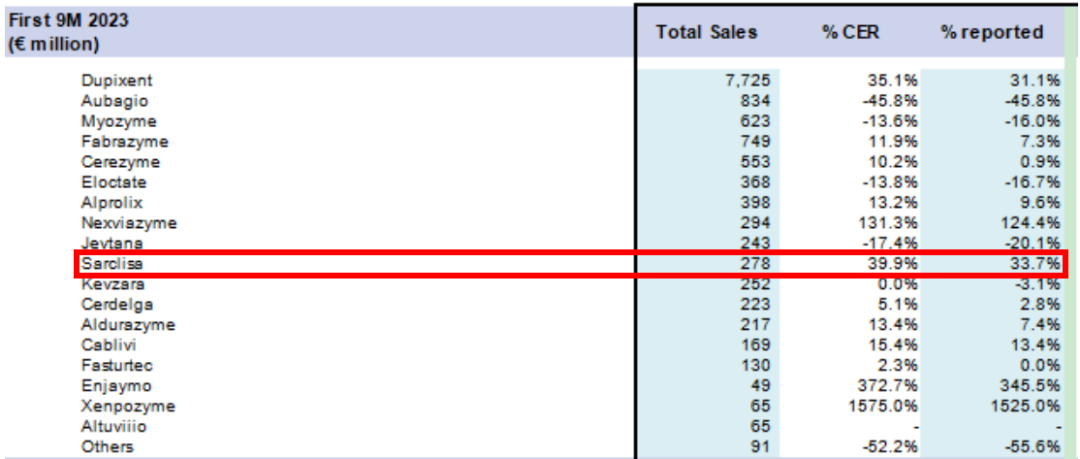

另一款ADC药物SARCLISA由ImmunoGen和赛诺菲合作研发,2020年3月获美国FDA批准上市,用于治疗多发性骨髓瘤,据赛诺菲2023年Q3财报显示,SARCLISA在2023年前三季的销售额为2.78亿欧元,同比增长39.9%,可见SARCLISA的市场前景也是一片光明。

与ImmunoGen的合作,均为罗氏和赛诺菲带来了重磅产品,而第三款产品ELAHERE又成为ImmunoGen在ADC领域的巅峰之作,2022年11月,ELAHERE获美国FDA加速批准上市,成为美国FDA批准的首 个用于铂耐药卵巢癌的ADC药物,ImmunoGen在2023年5月发布的3期临床MIRASOL试验数据,又支撑其在2023年12月向美国FDA提交了补充生物制品许可申请(sBLA),并被授予优先审查资格,以将ELAHERE的加速批准转为完全批准,用于治疗FRα阳性,铂耐药上皮卵巢、输卵管和输卵管患者。

据MIRASOL试验数据显示,ELAHERE组中位OS为16.46个月,而IC化疗组为12.75个月,ELAHERE组死亡风险降低33%;ELAHERE组中位PFS为5.62个月,而IC化疗组为3.98个月,ELAHERE组肿瘤进展或死亡风险降低35%;ELAHERE组ORR为42.3%,包括12个完全缓解(CR),而IC化疗组为15.9%,且无CR。此外,ELAHERE不良事件发生率更低,3级或更高级别TEAE为42%,而IC化疗组为54%。

艾伯维收购ImmunoGen,不仅将ELAHERE收入麾下,在实体瘤领域有了一款重磅产品,更重要的是,ImmunoGen管道中的下一代ADC项目让其在ADC领域能够更上一个层次,且与自身在实体瘤领域的管线形成高度互补。

在免疫领域失去“药王”桂冠的艾伯维,正在从肿瘤领域寻求新的突破,而ADC药物正是其突破中的最集中点,能否再造一个“药王”,非常值得期待。

04

小结

专利悬崖,是任何一款创新药都不可避免的结局,但并不意味着艾伯维在免疫领域地位的丧失,Skyrizi和Rinvoq的2023年前三季销售额分别为53.69亿美元和27.14亿美元,是艾伯维产品中除H药外销售额最多的两款药物,且市场规模上涨动能十足,同比增长均达50%左右,虽然,免疫领域失去“药王”,但神经学和肿瘤领域的双支撑,比过往免疫“金鸡独立”岂不是更稳定。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57