一款在研降压药RNAi药物Zilebesiran的临床1期试验数据公布,其有效性可持续6个月,如果能够研发成功,意味着若该药能够上市,高血压患者每年只需打两针。一石激起千层浪,目前的传统降压药对于治疗高血压的有效性及安全性已有大量循证医学证据证实,多年来鲜有新的降压药面世,但科研界没有停止追寻“超级降压药”的脚步。

如今这一理想即将实现,届时,700亿传统降压药市场将何去何从?

市场规模与前景

高血压在日常生活中非常常见,是我国患病人数众多的慢性病之一,由于知晓率低、治疗率低,已成为城乡居民心脑血管疾病死亡的最危险的因素。

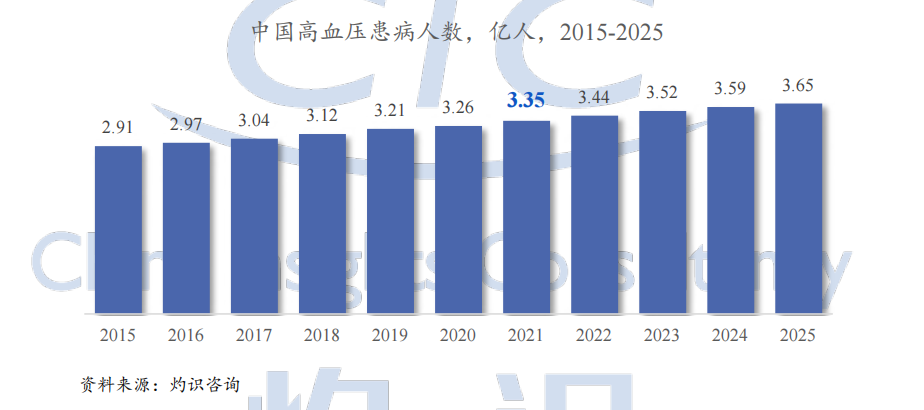

随着中国已进入老龄化社会,正在进入深度老龄化社会(65岁及以上人口占比超过14%),我国中老年人群高血压患病率显著高于全人群患病率。随着老龄人口数量的上升,高血压患者人数预计将在未来一段时间内进一步攀升。根据灼识咨询统计与预测,我国高血压患病人数呈逐年上升趋势,从1959年的5.1%增长到2015年的23.2%,预计到2023年,我国将有3.52亿高血压患病人群,到2025年将达到3.65亿人。

中国高血压患病人数

图片来源:灼识咨询

根据《中国高血压防治指南》(2023年修订版),高血压的定义为患者收缩压大于等于140mmHg或舒张压大于等于90mmHg。

高血压的治疗措施目前共有三种:生活方式干预、药物治疗和器械干预性疗法。其中药物治疗是目前主要疗法,药物治疗可以有效地控制血压,但患者需要长期坚持按疗程服药。

过去,我国常用的传统降压药包括钙通道阻滞剂(CCB)、血管紧张素转化酶抑制剂(ACE)、血管紧张素受体拮抗剂(ARB)、利尿剂、β受体阻滞剂、以及由上述药物组成的复方制剂六大类降压药物。在2023年版的《中国高血压防治指南》中,新增了血管紧张素受体脑啡肽酶抑制剂(ARNI)为新的一类常用降压药物。

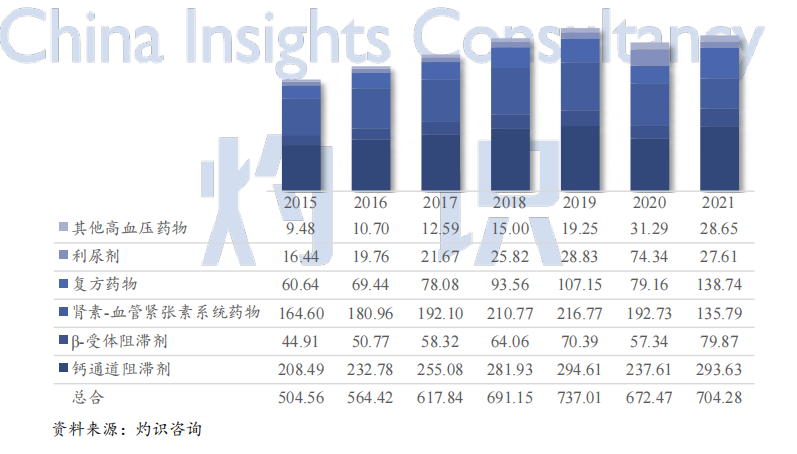

根据灼识咨询统计,2021年中国高血压药物市场规模约为704.28亿元,其中占比最大的药物品类按次序排列分别为钙通道阻滞剂(293.63亿元)、高血压复方药物(138.74亿元)、肾素-血管紧张素系统药物(135.79亿元)、β-受体阻滞剂(79.87亿元)、α-受体阻滞剂等其他高血压药物(28.65亿元)以及利尿剂(27.61亿元)。

在具体品种中,根据药渡数据,2022年,硝苯地平、美托洛尔、左氨氯地平依次位列前三。

2015-2021年中国降压药市场规模

图片来源:灼识咨询

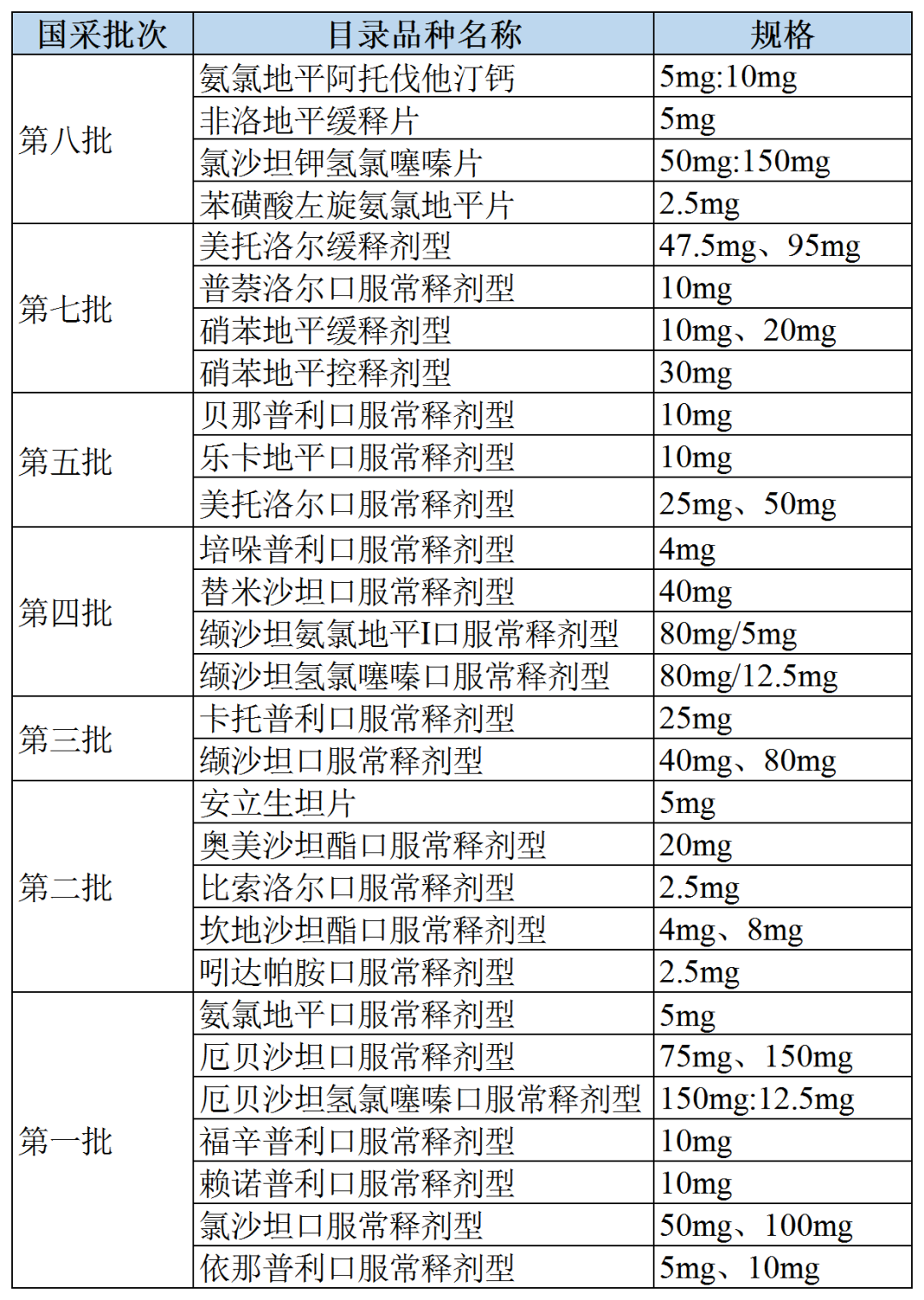

作为国家集采重点对象,常用降压药几乎被一网打尽。

已开展的八批集采中,降压药合计37个品种被纳入。其中,ACE和ARB有12个品种纳入,CCB有5个品种纳入,β受体阻滞剂4个,其余为复方制剂和利尿剂等。集采的降压药剂型多样,包括常释剂型、缓释剂型、控释剂型和注射剂。

历次降压药集采目录

图片制图:药渡数据

面对700亿降压药市场,国内外药企都试图分一杯羹,整个市场热闹非凡。中国降压药种类和商业品牌众多,根据药渡数据统计,目前临床上常用的降压药至少有172种,每类药物中又都包含十数种药物及数十个商业品牌旗下产品。

除了辉瑞、诺华、拜耳、默沙东、赛诺菲、阿斯利康等跨国药企以外,近年来国内药企也在角力赛道,包括诺泰生物、华润双鹤、扬子江药业、施慧达药业、华海药业等都在发力赛道。

降压药分类TOP3

血管紧张素转化酶(ACE)抑制剂

血管紧张素转化酶抑制剂的作用机理为通过抑制血管紧张素转化酶活性进而减少血管紧张素I至血管紧张素II的转化,使血管舒张以及血容量减少,从而降低血压。常见的ACE药物包括贝那普利、依那普利、赖诺普利及喹那普利等,市场俗称“普利类”降压药。

曾几何时,普利类降压药曾经风靡中华大地,在十余年前,普利类降压药是高血压患者的不二之选。而且普利类是降压药品类中数量最多的药物,多达15种。

但是普利类降压药在中国人身上有一个常见的不良反应:咳嗽。文献报道该不良反应发生率为10%~30%不等,与给药的剂量无关,并随着用药时间的延长症状也不呈缓解趋势。表现为无痰干咳,症状可以相当严重而影响患者的正常生活,部分患者因此不能耐受ACE治疗。

截至目前,包括福辛普利、赖诺普利、依那普利、培哚普利、卡托普利、贝那普利6种普利类药物已进入集采。

根据药渡数据,2022年,普利类降压药在中国的销量TOP3分别为贝那普利、依那普利和雷米普利。其中,贝那普利销售3.08亿元,下降51.5%;依那普利销售1.23亿元,下降22.93%;雷米普利销售1.2亿元,增长2.38%。

贝那普利市占率较为均衡,诺华占36.64%,新亚药业占29.90%,信立泰占24.50%;依那普利则被扬子江一家占据绝大部分市场份额,达93.4%;雷米普利由龙灯瑞迪制药和德国安万特医药瓜分,分别占85.66%和14.34%。

图片制图:药渡数据

血管紧张素II受体拮抗剂(ARB)

血管紧张素II受体拮抗剂属于针对肾素-血管紧张素系统的药物,ARB主要通过阻断血管紧张素1型受体(AT1)的激活来阻断血管紧张素II的缩血管作用,起到降低血压的效果。常见的ARB药物包括缬沙坦、厄贝沙坦及替米沙坦等,市场俗称“沙坦类”降压药。

沙坦类降压药是个大家族,从1995年第一个沙坦类降压药氯沙坦上市,到2021年美阿沙坦钾上市,不同药物的上市时间横跨20余年。氯沙坦作为第一个沙坦类降压药,取得了令人意外的成绩,截止至2005年,氯沙坦上市的年均销售额为30亿美元,成为名副其实的“重磅炸 弹”。其后以氯沙坦为模板,又陆续诞生了缬沙坦、厄贝沙坦、替米沙坦、坎地沙坦、奥美沙坦、阿利沙坦等。

集采来临,沙坦类遭遇大规模重创。氯沙坦、厄贝沙坦在第一批试点扩围纳入集采,奥美沙坦、坎地沙坦第二批进入,缬沙坦第三批,替米沙坦第五批。

根据药渡数据,2022年,沙坦类降压药在中国的销量TOP3分别是阿利沙坦、氯沙坦和厄贝沙坦。其中,阿利沙坦销售7.85亿元,下降15.48%;氯沙坦销售6.72亿元,增长8.13%;厄贝沙坦销售6.46亿元,下降1.35%。

阿利沙坦目前依然是信立泰的独家产品,该产品于2017年7月首次进入医保,并于2021年成功续约,但代价为降幅29%;氯沙坦方面,华海药业依然主导市场,市占率65.92%,原研药企默沙东占29.6%;厄贝沙坦方面,原研药企赛诺菲占据主要市场份额,达40.78%,其余国产药企市占率接近,恒瑞医药占18.88%、华海药业占16.99%、瀚晖制药占14.81%。

图片制图:药渡数据

钙离子通道阻滞剂(CCB)

钙离子通道阻滞剂可以通过阻断心肌和血管平滑肌细胞膜上的钙离子通道抑制细胞外钙离子内流,使细胞内钙离子水平降低而引起血管舒张,心肌收缩力减低等变化,而使血压降低。常见的CCB包括双氢吡啶类的硝苯地平与氨氯地平、苯噻氮卓类的地尔硫卓、以及苯烷胺类的维拉帕米等,目前是我国高血压患者用量最大的一类降压药,市场俗称“地平类”降压药。

地平类药物最早合成于1882年,1975年硝苯地平作为一种抗高血压和抗心脏病药物投入到临床使用,到目前为止地平类药物已经发展了四代。第一代为硝苯地平,使用时间最长、最常见、见效快;第二代常见的有尼索地平、尼莫地平、尼群地平、盐酸尼卡地平等;第三代代表药物是氨氯地平,常用的还有拉西地平、乐卡地平;第四代主要为西尼地平,1995年在日本首次上市。

集采方面,氨氯地平是最早进入集采的地平类降压药,集采后的药价5mg规格每片只要几分钱;第七批国采在降血压领域首次纳入缓控释剂型,硝苯地平缓释片最低中标价为2.1元,每片仅0.042元,与最高有效申报价相比,降幅超过90%;硝苯地平控释片降价58%;非洛地平缓释片第八批集采被纳入,共有7家企业在不同地区的集采中中标,中标价每片不超过0.4元;左旋氨氯地平也出现在第八批集采目录中。

根据药渡数据,2022年,地平类降压药在中国的销量TOP3分别是硝苯地平、左旋氨氯地平和非洛地平。其中,硝苯地平包含硝苯地平常释片、缓释片和控释片,销售额高达47.63亿元,增长2.32%;左旋氨氯地平销售22.62亿元,增长6.89%;非洛地平销售15.92亿元,增长8.64%。

值得一提的是,氨氯地平虽然未跻身TOP3,但也取得15.66亿元的好成绩,增长19.11%。

硝苯地平的市场中,拜耳占据了75.56%市场份额,其余国产药企仅占1%-9%,无法对拜耳形成挑战;左旋氨氯地平方面,施慧达药业占44.20%、石药欧意占25.23%、昂利康制药占13.12%等;非洛地平方面,由阿斯利康占据大部分市场,达77.88%,立方制药占15.68%。不过集采后硝苯地平和非洛地平外资主导的市场格局应该会有所改观。

图片制图:药渡数据

β-受体阻滞剂(β-blockers)

肾上腺素是人体内参与血压调节的重要激素,其受体分布于大部分交感神经节后纤维所支配的效应器细胞膜上,包括β1受体、β2受体和β3受体三种。β受体阻滞剂可以选择性地与β肾上腺素受体结合、从而拮抗神经递质和儿茶酚胺对β受体的激动作用,舒张血管,降低心肌收缩力,从而降低血压。常见的β受体阻滞剂包括美托洛尔、艾司洛尔及阿罗洛尔等,市场俗称“洛尔类”降压药。

β-受体阻滞剂发展到今天已经有三代。最早的β-受体阻滞剂是普萘洛尔一类,这类药对β受体没有选择性,一律阻断,就会同时阻断β1和β2受体,会引起严重的哮喘发作,现在这类药已不常用。

第二代β-受体阻滞剂目前最常用,包括美托洛尔、比索洛尔、阿替洛尔等。这类药对β1受体有高度选择性,专门阻滞β1受体,对β2受体影响很小;第三代β-受体阻滞剂是对β受体和α受体都有阻滞作用的α、β受体阻滞剂,如阿罗洛尔、拉贝洛尔、卡维地洛等。

经过临床实践和研究发现,β-受体阻滞剂在抑制心肌收缩力的同时可以调节β-受体,并最终改善心衰,因此还成为了治疗心衰的良药。β-受体阻滞剂的发明者因此获得了1988年的诺贝尔生理奖。

洛尔类降压药目前只有美托洛尔和比索洛尔被纳入集采。

根据药渡数据,2022年,洛尔类降压药在中国的销量TOP3为美托洛尔、比索洛尔和阿罗洛尔。其中,美托洛尔销售34亿元,增长6.36%;比索洛尔销售6.27亿元,增长22.21%;阿罗洛尔销售2.3亿元,增长12.49%。

美托洛尔整个市场几乎被阿斯利康垄断,市占率高达93.74%;比索洛尔方面,默克占42.57%,苑东生物紧追其后,占35.46%,华素制药占21.43%;阿罗洛尔则被住友制药独家占有,不过格瑞药业和苑东生物仿制药已获批上市,相信很快会打破现有格局。

图片制图:药渡数据

血管紧张素受体脑啡肽酶抑制剂(ARNI)

血管紧张素受体脑啡肽酶抑制剂(ARNI)被指南推荐为新一类常用降压药物,首先在于其具有区别于其他五类常用药物的新机制。ARNI具有独特的双重调节机制,可在增强利钠肽系统的同时抑制RAAS系统,即抑制升压同时兼备强化降压作用。

沙库巴曲缬沙坦作为首 个ARNI药物已取得诸多有效循证依据,于2021年获批原发性高血压适应症。沙库巴曲可通过增强利钠肽系统实现血管扩张,利钠利尿,抑制交感神经系统及利钠肽及肾素-血管紧张素-醛固酮系统(RAAS)活性;缬沙坦可抑制RAAS系统,抑制血压上升及交感神经系统活性,抑制水钠潴留。二者联合应用可以有效抑制纤维化及心肌细胞肥大增生。

在强效降压方面,中国科学院院士、复旦大学附属中山医院葛均波院士公布Meta分析也是首 个比较ARNI和传统5大类降压药物降压疗效的证据。该研究纳入了64项随机对照试验,其结果显示,治疗8周后,ARNI降低诊室收缩压(SBP)的幅度达16.8 mmHg,优于5大类传统降压药。

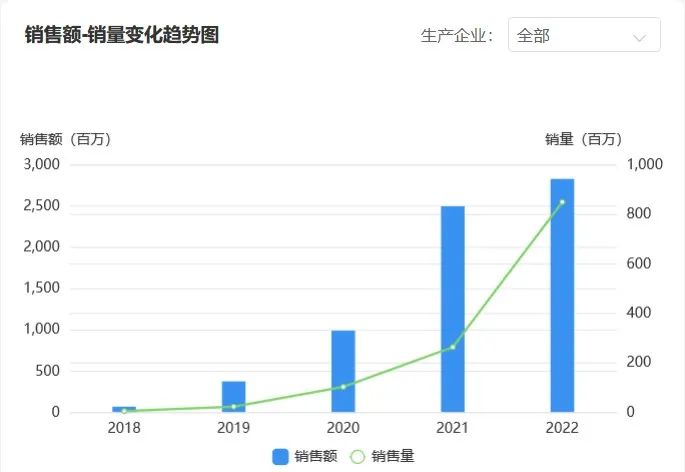

在中国大陆,沙库巴曲缬沙坦仅有原研厂家诺华一家生产销售,该药已进入国家医保目录。根据药渡数据,2022年,沙库巴曲缬沙坦在中国的销售额达28.3亿元,增长13.29%。随着进入指南推荐药物,沙库巴曲缬沙坦销量预计将进入新一轮增长。

目前,国内已有20家药企提交沙库巴曲缬沙坦上市申请,争夺“首仿”,包括正大天晴、齐鲁药业、科伦药业等。

沙库巴曲缬沙坦在中国销量趋势图

图片来源:药渡数据

复方制剂

高血压患者在选择药物治疗时,初始一般是首选单一药物来控制血压,但当一种药物无法将血压控制至目标值时,就需要考虑使用两种或是多种药物联合用药以控制血压。因此,复方药物应运而生,其可通过特殊的制剂方法将不同作用机理的降压药物制作在一个药片中,做到机制互补、增强疗效及减少不良反应。此外,复方制剂降压药还可以兼顾控制高血压以外的多重危险因素,如联合抗血小板、血脂调节药物等共同使用。

单片复方降压药是降压药联合用药的经典用药,制作成复方制剂,服用更加便捷,降压效果也具有更好的协同作用,如沙坦类药物加利尿剂的组合,以及沙坦类药物加地平类药物的组合等,不但能够达到更强的降压效果,还能够有助于降低不良反应风险。

市场上复方降压药已出现多个品种,氨氯地平贝那普利、缬沙坦氨氯地平、氨氯地平培哚普利、贝那普利氢氯噻嗪、培哚普利吲达帕胺、尼群洛尔等。近年来传统复方制剂的使用在减少,而新型单片复方制剂的使用逐渐增多,应用最广泛的单片复方制剂包括有普利/沙坦+利尿剂,普利/沙坦+地平等。

目前已有3个单片复方降压药进入了集采目录,分别是厄贝沙坦氢氯噻嗪(第一批),缬沙坦氨氯地平(第四批)以及缬沙坦氢氯噻嗪(第四批)。

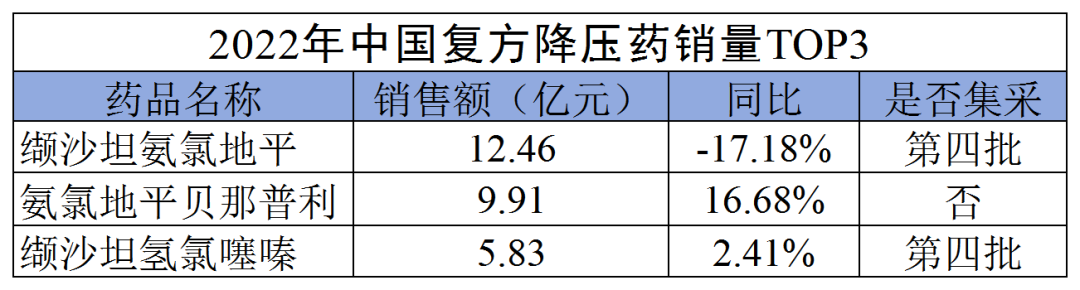

根据药渡数据,2022年,复方降压药在中国销量TOP5分别为缬沙坦氨氯地平、氨氯地平贝那普利、缬沙坦氢氯噻嗪。其中,缬沙坦氨氯地平销售12.46亿元,下降17.18%;氨氯地平贝那普利销售9.91亿元,增长16.68%;缬沙坦氢氯噻嗪销售5.83亿元,增长2.41%。

缬沙坦氨氯地平的市占率中,诺华占近半壁江山,达45.33%,花园药业占35.26%,恒瑞医药占16.79%;氨氯地平贝那普利方面,由扬子江药业和地奥制药瓜分市场,市占率分别为59.15%和40.85%;缬沙坦氢氯噻嗪国产药企占大头,华润赛科药业占43.91%,百奥药业占34.57%,诺华占17.17%。

图片制图:药渡数据

利尿剂

利尿剂主要通过利钠排尿、降低容量负荷而发挥降压作用,视患者情况会使用不同种类的利尿剂进行治疗。常见的利尿剂包括噻嗪类的氢氯噻嗪与吲达帕胺、髓袢利尿剂类的托拉塞米与呋塞米、以及保钾利尿剂类的氨苯喋啶与阿米洛利等药物。

利尿剂是最早上市的降压药,价格低廉,疗效明显,对于老年人,吃盐多,肥胖,合并心衰,脑卒中的病人比较适合。但是利尿剂不良反应较多,可能导致低血钾,低血钠,血尿酸,血糖,血脂紊乱、尿酸升高等,并且单用降压效果不理想,所以通常很少单独使用。

除吲达帕胺能单独应用外,其它利尿剂常常作为单片复方制剂的成分而应用。利尿剂单方还用于其他疾病的治疗,因此销售量统计并无实际意义,在此不再赘述。

其他高血压药物

除上述药物外,乌拉地尔(α1受体阻滞剂)、多沙唑嗪(α1受体阻滞剂)、可乐定(刺激脑干α2受体以降低交感神经从中枢神经系统的传出)及波生坦(内皮素受体拮抗剂ERA)等药物也被广泛应用于高血压治疗,但由于副作用或适用患者群体有限等原因并不被推荐作为常规使用药物。

结语

事实上,传统降压药在面临新疗法挑战的同时,也正在面临来自器械和手术技术的挑战。其中,肾神经阻断术(RDN)是一种新兴的高血压非药物治疗技术,通过微创介入手段消融肾动脉周围神经从而起到降压作用,相关临床证据正在不断丰富,正在成为越来越流行的治疗高血压方式。因此,虽然目前降压药市场仍旧在不断扩容,但随着新疗法新技术的冲击,估计整个传统降压药规模距离顶峰已经不远了。后续发展如何,药渡还将持续关注。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57