近年来,国产ADC药物频频出海,先有荣昌生物维迪西妥单抗26亿美元开启ADC对外授权,后有科伦博泰9款ADC总交易金额118亿美元,创下国产创新药企海外授权的最高记录,再到近期百利天恒一款双抗ADC价值84亿美元。

火爆的BD交易行情,让国产ADC赛道备受市场关注。

作为ADC赛道的潜力新星,迈威生物近期在资本市场的表现可谓亮眼,今年以来,截至12月18日,股价已累计上涨118.89%。

图1 迈威生物A股市场走势

图片来源:同花顺财经

01

ADC新星的两大法宝

当国产ADC药物开始频繁出海,意味着国内ADC赛道竞争已十分激烈。

由于ADC药物形式的高确定性以及巨大的市场前景,近年来国内ADC药物的研发热情空前高涨。据不完全统计,目前已有超过30个不同靶点的上百款药物在研。

其中在HER2、Claudin 18.2、Trop-2这三个靶点集中了至少50款ADC在研药物。同质化的竞争,让国内ADC赛道的内卷程度不输于PD-1/L1。

想要从严重内卷的ADC赛道中脱颖而出,关键是要走差异化路线,包括选择差异化的靶点、开发优化新技术如双抗ADC、拓展新适应症或ADC联合疗法等。

迈威生物成立虽只有6年,在ADC领域并无先发优势,但其在第一三共技术路径的基础上优化改造,自研了新一代定点偶联技术平台IDDCTM,使其成为ADC药物领域的后起之秀。

在该技术平台的基础上,迈威生物引进+自研,布局了三款差异化的ADC药物管线:

◆9MW2821

9MW2821是国内首 款、全球第二款进入临床的靶向Nectin-4 ADC药物。同靶点全球目前仅有Seagen和安斯泰来共同研发的Padcev(维恩妥珠单抗)获批上市,该产品2022年、2023年上半年全球销售额分别达到7.98亿美元、4.66亿美元,潜力巨大。

目前9MW2821已进展至临床III期,适应症为尿路上皮癌和宫颈癌。II期临床结果显示,9MW2821单药治疗晚期尿路上皮癌的ORR和DCR分别达到62.2%和91.9%,中位PFS为6.7m,疗效显著并拥有良好可控的安全性。

◆9MW2921

9MW2921是一款靶向Trop-2的ADC药物,用于治疗实体瘤,目前在临床I期阶段。相较国内外同类型在研ADC品种,9MW2921在内吞活性,血浆稳定性,药物释放特性,旁观者杀伤效应等方面均得到显著改善与提升。

◆7MW3711

7MW3711是一款靶向B7-H3的ADC药物,用于晚期恶性实体瘤,目前在临床I期阶段,同靶点全球尚无产品获批。

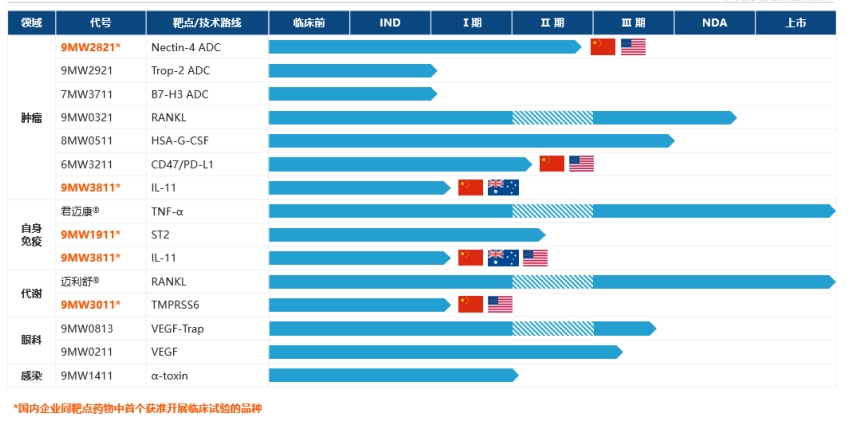

除了ADC药物,迈威生物还布局了多款具有竞争力的研发管线。共有在研管线12个,包括10个创新药,2个生物类似药,覆盖自身免疫、肿瘤、代谢、眼科、感染等多个治疗领域。

图2 迈威生物在研管线

图片来源:迈威生物半年报

这些“国内首 创”或“同类首 创”的产品管线,让迈威生物的未来充满想象力,而在此之前,迈威生物需要思考如何到达未来。

02

用Pharma的方式打造Biotech

2021年-2023年前三季度,迈威生物的研发费用分别为6.23亿元、7.59亿元及4.94亿元。高额的研发费用如同一柄达摩克利斯之剑高悬于迈威生物头顶,资金链是迈威生物不得不面对的问题。

融资和卖管线是大多数Biotech应对资金问题的方式,而迈威生物则在此基础上,以Pharma的思维去运营。

与大多数Biotech单压创新药,并对仿制药嗤之以鼻不同,迈威生物率先上市的两款产品都是生物类似药。阿达木单抗生物类似药(9MW0113)和地舒单抗生物类似药(9MW0311)分别于2022年3月以及2023年3月获批上市。

阿达木单抗生物类似药是由迈威生物与君实生物共同开发,已在国内获批8个适应症,是目前获批适应症数量最多的国产阿达木单抗之一。其原研药修美乐在2019年11月进入医保之后,销售价格从原先的3160元/支下降到1290元/支,而迈威生物的生物类似药最高零售价则是998元,具有一定的价格优势。

9MW0311是全球第2款获批的普罗力生物类似药,用于骨折高风险的绝经后妇女的骨质疏松症。原研药普罗力2022年全球销量达36.28亿美元,同比增长12%。根据弗若斯特沙利文报告,到2030年,用于骨质疏松症的地舒单抗在中国的市场规模将达人民币66亿元。

除此以外,迈威生物还有两款生物类似药在研,分别是9MW0321(安加维生物类似药)以及9MW0813(艾力雅生物类似药)。

这些生物类似药由于专利刚到期,具有很广阔的替代空间。

对于迈威生物而言,研发生物类似药资金投入小、失败风险低、回报速度快。2023年前三季度,迈威生物实现营业收入9951万元,同比增长387.22%。

在商业化方面,迈威生物的布局也体现了Pharma的逻辑。

与大多数Biotech尤其是ADC药企选择CDMO进行生产不同,迈威生物从建立之初就开始建设生产转化体系,包括江苏泰州的生产基地、上海金山生产基地等。

迈威生物Pharma式的全产业链发展思路,令其在一众Biotech中脱颖而出,相比之下发展更为稳健,也更容易成功实现商业化运营。

03

“另类”出海之路

由于国内患者支付能力有限,寻求出海成为每个创新药Biotech的必经之路。发达国家尤其是美国患者通常能够承受创新药的高溢价,因此欧美发达国家成为大多数国内Biotech出海的目的地。

迈威生物亦是如此。

面向欧美等发达国家,迈威生物主要通过对外授权等合作模式,寻求创新药出海。截至今年上半年,针对8MW0511、9MW1111、9MW3011等临床开发阶段的品种已完成签署多份对外技术许可合作协议,协议金额累计35.6亿元人民币并可获得产品上市后的销售额提成。

此外,迈威生物还在积极寻求核心在研管线9MW2821(抗Nectin-4 ADC)、9MW1911(抗ST2单抗)与9MW3811(抗IL-11单抗)等创新品种的国际合作机会,这些品种具备明显的差异化优势,或许未来某天这其中将巨额BD交易。

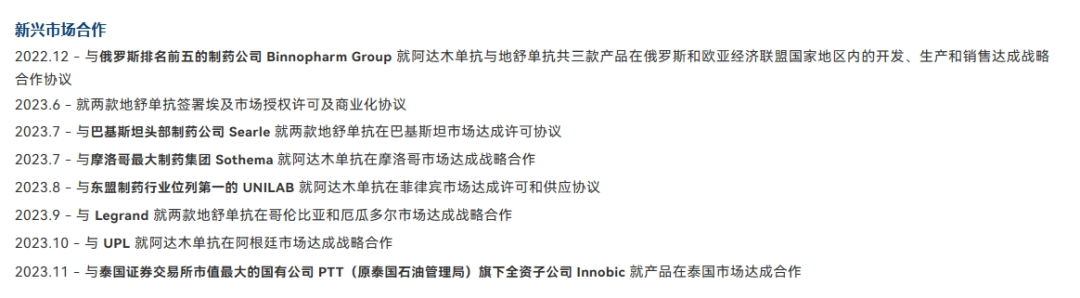

除了面向欧美发达国家,迈威生物还将出海的重点瞄向了新兴市场。

南美、“一带一路”等新兴市场,具有巨大的医药市场潜力和未满足的临床需求。对于成熟品种,尤其是生物类似药,迈威生物选择进入俄罗斯、东北非、东南亚、拉丁美洲等海外新兴市场及其他“一带一路”沿线国家,这些国家和地区对创新药的价格比较敏感,而这正是迈威生物的优势。

截至今年上半年,迈威生物已完成覆盖海外市场数十个国家的正式协议或框架协议的签署。

图3 去年12月以来,迈威生物与新兴市场合作详情

图片来源:迈威生物官网

长期来看,新兴市场国家具有经济增长潜力、医保比重不断增加的趋势,迈威生物在新兴市场的销售网络布局,在将来能够为其业绩增长提供新的动能。

04

结语

ADC药物市场风起云涌,未来会诞生怎样的王 者 还未可知,而在此之前,灵活的发展战略,无疑能够让迈威生物进可攻、退可守,成为ADC赛道中一颗不可忽略的新星。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57