生物药分为疫苗(新型疫苗、传统疫苗)、抗体药物、细胞治疗药物(干细胞治疗和免疫细胞治疗)、基因治疗药物、血液 制品、重组蛋白药物六大细分领域。

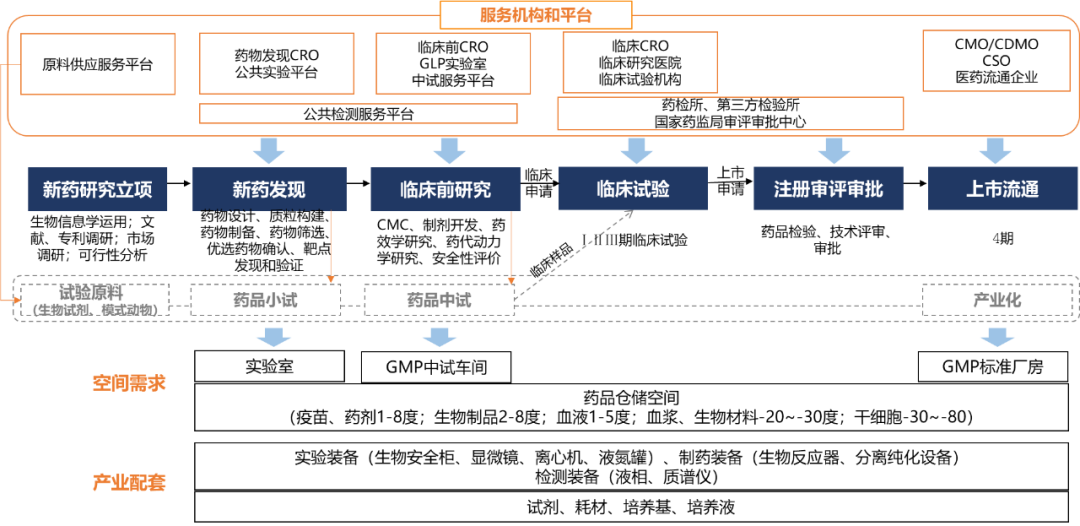

生物创新药产业链包括新药研究立项、新药发现、临床前研究、临床试验、注册审评审批和上市流通六个环节,以及相关产业配套。

图1 生物药创新链及阶段需求

数据来源:公开资料,药智网整理

01

上游:试验材料

模式动物:产业进入门槛高,市场需求待释放。

中国实验动物市场规模达目前正以年均20%-25%的速度增长。

经过多年自我摸索和经验积累,中国实验动物行业已形成一定的产业格局,成为了包括美国、欧盟、日本在内的全球多个发达市场实验动物产品及服务的主要供应商,产品市场容量呈现稳定上涨势头。

其中,北京、江苏、上海、广东4个省级地区的实验动物生产许可证数量位居前四。

02

中游:药物研发

创新药研发投入快速增加。

国内大型制药企业近年来大力增加研发投入。以恒瑞医药为例,恒瑞医药近5年的研发投入快速增长,研发投入占营收比重达到16.73%,已接近国际制药巨头的研发投入比例。恒瑞医药仅在卡瑞利珠单抗上就投入约5.04亿元的研发费用,而其针对不同的适应症和治疗方案,有33项临床试验正在开展。

另一方面,初创型新药研发企业也通过融资等方式大力投入新药研发。大量基因疗法、癌症疫苗、mRNA药物、细胞疗法、膜蛋白靶向新药、人工智能药物开发企业通过资本市场获得新药研发资金,如运用基因疗法治疗眼病的纽福斯、开发小核酸药物的瑞博生物、研发创新型抗体的中山康方和开发CAR-T细胞疗法的药明巨诺等在2020年都获得超过1亿元的投资。百济神州仅2020年一季度研发费用就高达21.1亿人民币,同比增加70.62%,研发费用约是恒瑞医药的3倍。

CRO:市场发展劲头十足,药企对CRO需求加大。

2023年全球研发支出预计可达2168亿美元,复合增长率超过5%。CRO市场规模和药物研发支出有着紧密联系,同时也保持着较为同步的增长态势。

从整体市场来看,全球CRO市场复合增速为9.6%,而中国市场复合增速为27.4%,保持高速增长,2022年,中国生物药CRO行业市场规模35亿美元。

03

下游:产业化

生物药生产有巨大增长空间,市场缺口明显。

中国生物医药正处于产业化的黄金时期,大量临床试验阶段的项目面临生产需求,生物药生产的需求巨增。同时,MAH制度的红利促使CMO业务的繁荣发展。

除现有产能外,多个药企和合同生产组织均表示将新建抗体药产能,计划产能和在建产能大约在10万升左右。而跨国药企在生物药产能上仍然遥遥领先,罗氏的哺乳细胞培养产能为67万升,强生、赛诺菲、勃林格殷格翰、安进的哺乳细胞培养产能均已经达到20万升以上。中国抗体药产能尚有巨大的增长空间,百济神州、金斯瑞和药明康德等企业在多处建成国际化标准的生物药生产基地。

全球CMO产能转向新兴市场,生物药CMO成为行业主要驱动力。

2023年全球生物药CMO市场预计180亿美元,年均复合增长率23%。生物药CMO市场是新兴的CMO市场,受益于生物制药技术的不断突破和生物制品的应用前景被人们所认可,生物药CMO市场增长潜力巨大。

根据Interview Program统计,目前化学药的生产外包已达到60%-70%,而全球生物药的生产外包仅达到30%左右,生物药未来发展空间巨大。

04

产业配套

(1)实验设备:国际巨头垄断市场,国产替代市场潜力极大

从全球区域来看,目前实验室分析仪器的销售主要集中于欧美地区,其中美国是全球最大的分析仪器销售市场,英国、法国、德国占据了欧洲地区分析仪器市场的主要份额,美国、欧洲和日本合计占有总市场超过70%。目前全球实验室分析仪器市场主要被国际行业巨头占据,主要参与者包括Thermo-fisher(赛默飞)、Danaher(丹纳赫)、岛津、安捷伦、布鲁克等。

其中,生命科学、表面科学是最大两个领域,分别占总空间26%和13%,色谱、质谱、光谱仪和实验室设备合计占总空间的37%,是最重要的产品分支。

(2)生物制药设备:行业发展空间广阔,自主创新仍待加强

中国生物制药设备行业规模不断扩大,但行业整体创新能力较弱,产品质量参差不齐,同质化严重,默飞世尔、安捷伦、沃特世、颇尔、默克等跨国企业在市场中占据着优势地位,国产化程度较低。

但近年来,中国制药装备产品技术从仿制创新朝着自主创新研发方向转变,行业在研发上的投入呈现出增长的趋势。

(3)试剂:技术研发创新壁垒高,高端化发展成为趋势

预测到2024年,中国化学试剂行业市场规模或将达到2495.75亿元,年均复合增长率为12.32%。

中国诊断或实验用试剂进口量连续多年保持增长态势,出口量远高于进口量,但由于进出口产品结构性的差异,导致我国诊断或实验用试剂出口金额远远低于进口金额。

当前中国化学试剂集中在低端市场,价值含量低,高端化学试剂依赖于进口,Sigma-Aldrich、Thermo-fisher、TCI等国际巨头在竞争格局处于垄断地位。

(4)培养基:市场需求迅速上升,进口替代空间广阔

近年来随着下游产业的发展,行业需求量的增加,中国细胞培养基产业投资布局呈明显增长态势,但外国培养基公司依然占据全球细胞培养基市场的绝大部分份额,目前国外知名的细胞培养基公司有Gibco(Now part of Thermo-fisher),SAFC(Now part of Merck),Hyclone(Now part of GE Healthcare),Irvine Scientific(A member of JXTG Group),Lonza等。

中国细胞培养基产业集中在中低端领域,已有复宏汉霖、嘉和生物等30家左右的新兴企业,与国际大公司相比,国内企业个性化无血清培养基的研发及规模化生产能力有待加强。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57