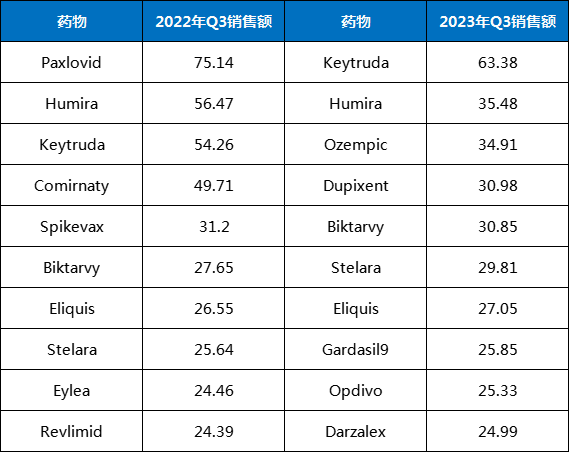

2023年第三季度全球药品销售排名新鲜出炉(表1)。

这份榜单传递出几个重要信息:

1)Keytruda巩固了销售榜首的位置,加冕今年“药王”毫无悬念;

2)Humira维持了排行榜次席的位置,销售量已经呈现下滑态势;

3)Ozempic销售相对与第二季度小幅上涨,距离Humira的差距仅在毫厘之间,预计第四季度收入将超越Humira升至全球第二。

表1 2023年第三季度全球药物销售额排名

(对比2022年第三季度,单位:亿美元)

数据来源:Evaluate

2023年第三季度,药品销售额排名 第一的是默沙东的癌症免疫疗法人源化PD-1单抗药物Keytruda(Pembrolizumab),用于黑色素瘤、肺癌、头颈癌、三阴性乳癌、霍奇金淋巴瘤和胃癌。据悉,Keytruda在今年第一季度销售额曾超越辉瑞的Covid-19疫苗和艾伯维Humira而排名销售榜首。

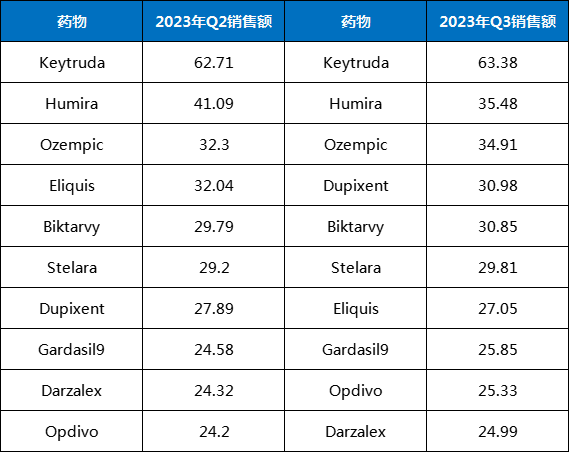

第三季度销售排名榜前三位Keytruda、Humira和Ozempic,相对于上一季度没有变化。入围前十的药物与第二季度相同,但具体排名略有变动(表2)。

表2 2023年第二季度与三季度全球药物销售额排名(单位:亿美元)

数据来源:Evaluate

01

排行榜升降变化

前十名药物的总销售几乎保持不变,第二季度328亿美元,第三季度为329亿美元。

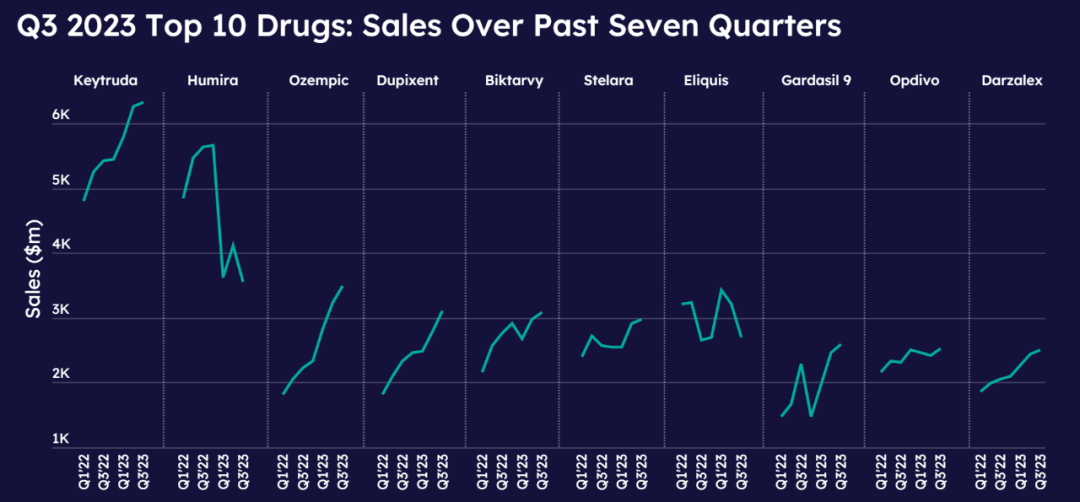

虽然第二季度与第三季度前十名的成员未发生变化,但它们的销售走势则大不相同(图1)。

图1 2023年第三季度销售榜前十药物在2022年第一季度及2022前三季度销售额走势图

图片来源:Biomedtracker,Scrip,公司财报

榜首的Keytruda的销售实现了强劲的增长(环比增加6700万美元),这主要得益于早期的肿瘤治疗,尤其是乳腺癌和肾癌以及转移性治疗。由于Keytruda第三季度的强势表现,默沙东也在上调了全年的销售预计,预计Keytruda的收入中将有20%来自于早期癌症的治疗。

同比增长最为强劲的是诺和诺德的Ozempic,它在2022年第三季度并没有跻身榜单前十,但一年后已经跃居到了第三名的位置,其全球销售额同比增长45%。诺和诺德的另一款重磅炸 弹 Wegovy目前尚未进入前10名,但第三季度同比增长了惊人的730%,揽下了14亿美元。如果semaglutide在心血管疾病管理领域能够取得成功,它的销售上扬空间将非常巨大。

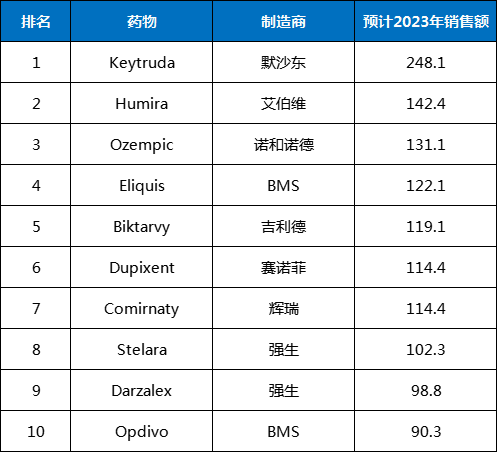

第三季度另一个表现抢眼的药物,是赛诺菲/再生元的IL-4/IL-13抑制剂Dupixent,用于治疗特应性皮炎和哮喘等炎症性疾病,第三季度的销售额同比增长了23%。据Evaluate预测,Dupixent很可能登上2024年销售榜探花的位置。它在慢性阻塞性肺疾病方面的临床试验取得了重要的进展,而这将是一个庞大的市场。预计2023年全年药物销售额见表3。

表3 预计2023年药物销售额排名(单位:亿美元)

数据来源:Evaluate

02

2024年榜单前瞻

尽管辉瑞的Covid-19疫苗已经退出了季度榜单前十,但预计仍将成为2023年全球销售额第七的药物(表3)。辉瑞最近更新了其2024年收入预测,将Comirnaty和Paxlovid的合并销售额预估在了80亿美元,Comirnaty将在2024年退出排行榜。

AbbVie的另一款抗炎抗体Skyrizi(risankizumab)则有可能跻身前十(表4),Skyrizi用于斑块型银屑病、银屑病关节炎和克罗恩病。

预计明年榜单中的另一个新面孔,可能来自默沙东的人乳头瘤病毒(HPV)疫苗Gardasil(表4),它已经在2023年第二季度的榜单中跻身前十。Gardasil的销售背书,来自于中国市场的强烈需求以及美国市场的高价位。

强生用于治疗克罗恩病、溃疡性结肠炎、斑块状银屑病和银屑病关节炎的支柱产品Stelara(ustekinumab)原本预计将于2023年9月失去在美国的市场独占权,但由于强生与生物类似药开发商签署的和解协议,Stelara生物类似药的上市推迟到2025年。

预计Stelara 2023年销售额将达到102亿美元。但由于Vertex Pharmaceuticals治疗囊性纤维化的Trikafta(elexacaftor/tezacaftor/ivacaftor)表现出了强烈的上升势头(表4),Stelara可能会从榜单前十中退出。

表4 预计2024年药物销售额排名(单位:亿美元)

数据来源:Evaluate

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57