千呼万唤中,证监会出台一系列救市政策,股民在欢呼,而不少企业却被“浇了”一盆冷水。

新政规定:上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

对未盈利的Biotech来说,这条新规可谓直击命门、一针见血。

特别是,以上市为终点的“创始人”们被斩断通路。

IPO带来的巨大财富效应,这一场“泼天的富贵”一度是Biotech公司犹如雨后春笋发展的最核心驱动力。

然而,新规下,“创始人”快速套现的可能性基本划上休止符。

市场关上了一道门,又将会开哪扇“窗”?

01

制药业并购,

正触底反弹

创业的路上千辛万苦,甘愿走上这一条“九死一生”道路的原因之一,是与高风险并存的高收益。

IPO是实现梦想跨越的最大增长点,然而通路受阻,IPO的吸引力将会快速降低。

特别是在条件成熟的情况下,把公司卖给行业更大的玩家会快速成为一种务实的选择。

至少从“创始人”们实现财富自由的角度来说,并购的速度和效率要快很多。

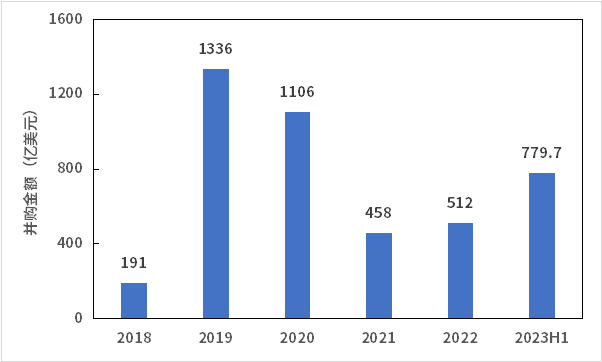

事实上,在Biotech屡屡上市被阻、屡屡破发后,作为风向标的美国,今年生物医药投资并购金额不断走高。

2019年,仅美国并购事件的总金额就超过了1000亿美元,有一种“热钱无处去”的冲动。

形势急转直下,2021年并购事件总金额跌破500亿美元。有一种“热钱不那么热”的感觉。

2022年,在内卷的大环境下,生物制药行情总体迅速冷却。

值得注意的是,到了今年上半年,制药业并购正在触底反弹,有望成为自2019年以来并购最繁忙的一年。

图1 美国生物医药并购金额统计分析(不完全统计)

02

近800亿美元交易额

将创近5年最高记录?

2023年上半年,美国并购事件金额接近800亿美元,若下半年延续上半年的态势,有望创下近5年最高记录。

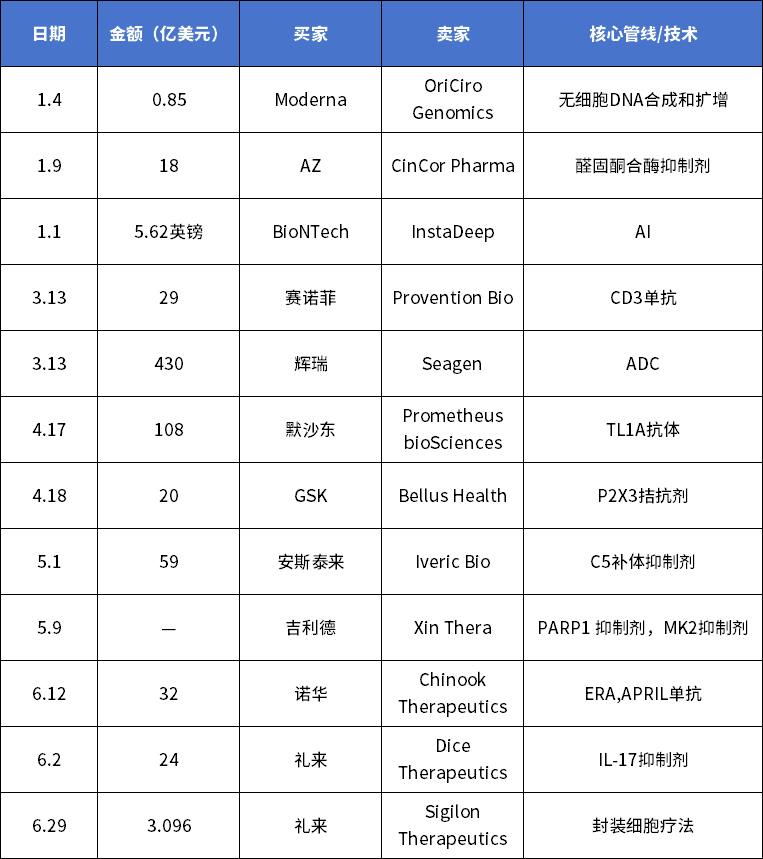

据不完全统计,今年上半年,全球药企收购就接近30起,其中TOP20药企共发生了12起收购事件,其中最大收购案当属辉瑞430亿美元收购Seagen。

辉瑞在2022年进行了5笔并购(Arena、ReViral、Biohaven、Valenva、GBT),总金额为243.175亿元。

2023上半年,辉瑞单笔的交易就超过了2022年全年的总和。

另外,今年4月份,默沙东和Prometheus Biosciences也创下了一个百亿级的交易。

默沙东将以每股200美元的价格完成对Prometheus的收购,接近翻倍的溢价收购也使总金额高达108亿美元。

默沙东发起并购的主要目标就是PRA023,这是一款靶向T1LA的抗体药物,其核心适应就是克罗恩病(CD)、溃疡性肠炎(UC)、硬皮病(SSc-ILD),并有望成为First in class,从而改变T1LA的格局。

在接近翻倍的溢价中,Prometheus的创始团队也获得了可观的收益。

表1 2023年上半年代表性医药并购事件(不完全统计)

今年上半年,不少大型药企都有“裁员浪潮”的信号发出,裁撤管线消息也被频频爆出。

Biotech企业的日子更不好过,卖管线、裁员、破产消息更是不断。

这一次,叠加IPO政策的“急转弯”,无疑雪上加霜。

相较之下,“卖身大药企”不失为一个明智的选择。

03

走出阴霾,

有价值=有市场

IPO活动急剧下降,已经是板上钉钉的事实。在保守谨慎的基调下,Biotech通过上市获得天量资金愈加困难。

在过去的十多年的经验来看,并购正是大型药企实现跨越式的增长的主要来源。

绝大部分大药企的诞生史,事实上也是一部合并与收购史。

百时美施贵宝公司由百时美公司和施贵宝公司合并而成,葛兰素史克(GSK)由葛兰素、威康、史克、必成等一系列的老牌制药公司合并而成……

赛诺菲收购安万特,罗氏收购基因泰克,默沙东收购先灵葆雅,辉瑞收购法玛西亚和惠氏,诺华收购爱尔康……

也得益于这种方式的存在,Biotech在现金流短缺、经营环境艰难的市场环境下有了不一样的出路。也是让创始团队依旧可以有着“小目标”的梦想。

未来不用太悲观,能够吸引到药企真金白银的花钱收购代表着被收购企业们的未来商业前景,也代表了收购方潜在的管线发展意愿。

侧面映射出,只要有真正的价值,一定会有市场。

毕竟,从各个维度来看,让更多有价值的产品或治疗方式能够呈现给需要的患者群体,满足未被满足的临床价值,一直是这个行业的初心和使命。

04

小结

企业投资并购是行业内部自我消化、自我整合的重要表现。行业低谷期涌现出的并购机会众多,企业若能把握住交易机会,未来崛起的概率就越大。

医药企业经过现阶段韬光养晦,未来将跃上全新的发展阶段。穿越周期,愿我们都能活下去,并且活得精彩。

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57