纵观2023年的创新药BD交易,ADC药物从年头火到年尾,引领中国创新药的出海高潮,交易次数多达20余起,总计交易金额超200亿美元。统计出手次数、首付款金额、总金额,BioNTech、GSK、阿斯利康和BMS这4家跨国药企表现最为亮眼,早早出手将心仪的ADC收入囊中。目前出海的ADC大多处于早期临床,MNC各自选择在差异化方面布局,通过不同的新组合抢占市场。

图片图片来源:药渡数据、作者整理

BioNTech

寻求下一个盈利点,疯狂扫货中国Biotech

2020年,成立12年的BioNTech凭借mRNA新冠疫苗在商业化上的成功,完成了超强的原始资本积累。然而,疫情退却,BioNTech的收入大幅下滑,手握重金的BioNTech开始寻求新的收入来源,寻找潜在合作项目扩充研发管线。仅2023年,BioNTech与5家中国Biotech达成合作,引进8个新分子,其中包括4款ADC产品,披露的总金额为37.25亿美元,成为中国Biotech最大买家。

回顾今年BioNTech的引进交易,获取授权的4个ADC分子涉及的靶点包括HER2、HER3、Trop2、B7H3。BioNTech选择这几个产品的可能有以下几个理由:

这些靶点是ADC领域研究相对成熟的靶点,有大量的临床前和临床数据支撑,相较于其他研究冷门的ADC靶点临床开发率失败率较低;

BioNTech在引进这4个ADC分子时,只有Trop2 ADC处于临床II期,其余几个分子均处于I期或临床前阶段,在全球范围内进展并不靠前,BioNTech能够以较低底价拿到biotech的重点创新型产品。

这几个靶点均覆盖较大的适应症,在乳腺癌、肺癌等多个大癌种均具备巨大开发潜力。

但是,拿HER2这一靶点来说,前有Enhertu这样的重磅产品“珠玉在前”,又有RC48紧跟其后,未来上市的HER2 ADC产品能够在市场上占有多大份额还很是个未知数。

阿斯利康

扩张ADC版图,重金押注下一个Enhertu

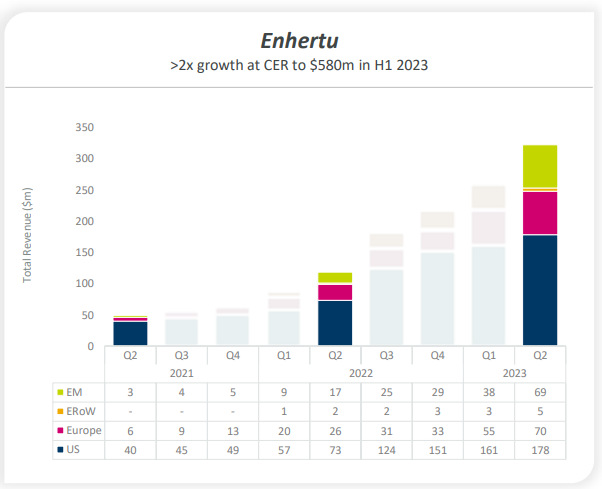

在ADC领域,阿斯利康可谓是眼光独到,早在2013年,阿斯利康开始涉足ADC领域,在2019年凭借Enhertu的大火直接跃升到ADC第一梯队。根据阿斯利康公布2023H1业绩显示,Enhertu销售额增长翻倍,上半年实现5.8亿美元销售额。目前,第一三共和阿斯利康还在全球开展多项临床试验,评估Enhertu单药和联合疗法在多种HER2靶向癌症中的疗效和安全性。未来,Enhertu有望实现百亿美元销售额。

图片图片来源:阿斯利康2023H1财报

在携手第一三共开发Enhertu大获成功之后,阿斯利康不断推进ADC管线布局,自研与引进并重。阿斯利康目前的研发管线中已积累了超10余款在研ADC产品,涉及的靶点不仅包括HER2和Trop2等热门靶点,还包括FRα和B7H4等具有差异化的靶点。不难看出,阿斯利康已将ADC将作为夯实其肿瘤业务业绩增长的重要板块之一。

随着中国ADC赛道不断成熟,阿斯利康开始把目光投向国内,在今年上半年分别引进了康诺亚/乐普生物的CMG901和礼新医药的LM-305两款ADC产品。与BioNTech不同,阿斯利康选择的是更具有差异化的靶点。CMG901是一款全球首 创的靶向Claudin 18.2的抗体偶联药物,2022年9月,CMG901获CDE授予突破性治疗药物认定,用于治疗经一线及以上治疗失败或不能耐受的Claudin 18.2阳性晚期胃癌。LM-305是一款靶向GPRC5D的抗体偶联药物,作为针对复发/难治性骨髓瘤的潜在新疗法,丰富了阿斯利康在血液瘤产品管线。

所谓“技多不压身”,有钱有实力,阿斯利康在ADC领域的未来还是值得期待的。

GSK

重振旗鼓,再战ADC

曾经的疫苗之王葛兰素史克(GSK),在新冠疫苗研发竞速中错失良机。2016年重回肿瘤领域后也几经受挫,其PD-1产品Jemperli销售不及预期,肿瘤管线中的支柱产品Zejula也存在安全性问题。GSK也曾想尝试在ADC市场分一杯羹,开发推出首 款BCMA ADC,但由于验证性临床试验失败而撤市。2022年,与Mersana合作的HER2 STING产品XMT-2056也因严重不良事件暂停临床试验。GSK并未放弃希望,仍在市场上物色新对象,希望在本轮的ADC浪潮中押宝成功,以拉升肿瘤领域。

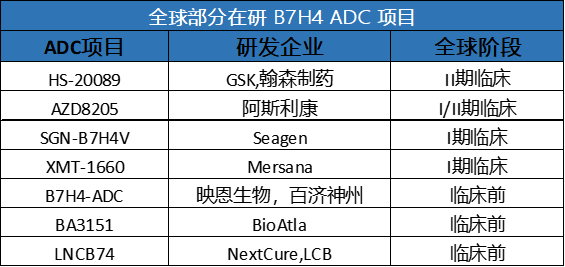

2023年10月,GSK宣布以15.7亿美元的总金额引进了翰森制药的B7H4 ADC(HS-20089),12月,又与翰森制药签订B7H3 ADC(HS-20093)药物的许可协议,里程碑付款最多达15.25亿美元,累计交易最大金额已经超过30多亿美元,足见GSK布局ADC领域的决心。

对于B7H4靶点,目前尚未有ADC成药,在全球同靶点管线中,仅有翰森的HS-20089进入临床2期,且已经在三阴性乳腺癌上看到了成药的潜力。临床进展最快,且拥有成药潜力或许是打动GSK最主要原因。

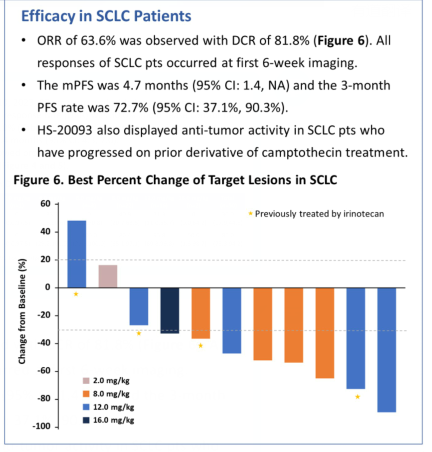

2023年,翰森在ASCO公布了B7H3 ADC(HS-20093)在晚期实体瘤中的I期研究数据,在小细胞肺癌中数据,HS-20093的ORR(客观缓解率)为63.6%,DCR(疾病控制率)为81.8%,中位PFS(无进展生存期)为4.7个月,3个月无进展生存率为72.7%。良好的初步研究数据,HS-20093在小细胞肺癌上的治疗潜力无疑是吸引GSK拿下这款在研管线的重要原因。

放弃肿瘤领域,又重新加入战场,两度牵手翰森,重金押注,切入ADC赛道。GSK的选择可以说既理性又勇敢。

BMS

应对“专利悬崖”,开启“买买买”模式

百时美施贵宝(BMS)在2023年发布的第三季度财报中,其在美国的销售收入连续第五季度下降。下降主要归因于肿瘤业务王牌产品来那度胺的专利悬崖到来;且在商业化方面PD-1抗体O药销售增长势头也日益趋弱,不及默沙东的K药。早在2007年,BMS为了应对专利悬崖,就开始通过收购和联合开发的战略方式,寻找下一个重磅产品。随着ADC药物的爆火,ADC领域一定是BMS未来战略发展的重要一环。

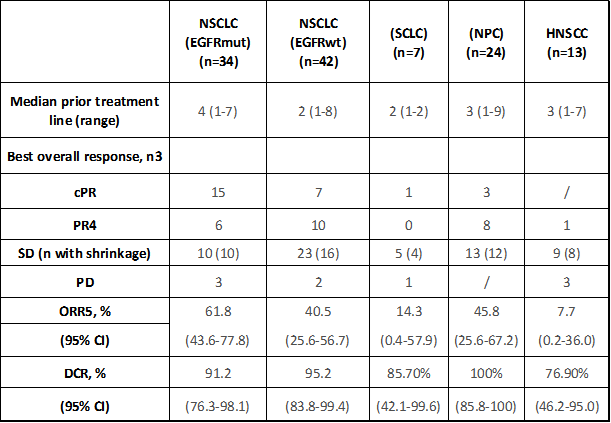

2023年接近尾声之际,BMS用8亿美元首付款,84亿美元的总金额引进百利天恒的BL-B01D1,一款靶向HER3/EGFR的双抗ADC。该交易创下了2023年国产创新药license out总金额之最,也刷新了我国创新药授权出海首付款新纪录;BL-B01D1也是我国首 款成功出海的双抗ADC新药。根据披露的I期临床试验结果显示,BL-B01D1与第一三共的HER3 ADC U3-1402不相上下,但相比于U3-1402,BL-B01D1还有拓展更多适应症的可能性以及更大的市场空间。BL-B01D1单药在未来有很大可能获批末线NSCLC;并且可以联合“O药”去冲1线。对于手握“O药”的BMS来说,不仅看重其单药的用药潜力,更加关注与PD-1联用的潜力。

图片数据来源:2023 ASCO

但不可忽略新药从研发、临床推到上市的时间成本,BL-B01D1仅是一款处于临床I期的在产品,存在极大的不确定性。而BMS的“O”药预计2028年面临专利期风险,留给PD-1+ADC的研发时间还是相当紧张的。

辉瑞

豪掷重金,拿ADC赌明天

面临专利悬崖危机的MNC不止BMS一家。有“宇宙第一大药厂“之称的辉瑞到2030年将有11款重要药物失去专利保护,并且随着疫情发展”红利“褪去,辉瑞凭借mRNA疫苗创下的千亿美元的营收战绩也急剧跳水。尽管辉瑞也是最早布局ADC药物的玩家,但其2款产品ADC产品Mylotarg(靶向CD33)和Besponsa(靶向CD22)的市场销售并不及预期。为了寻找下一个业绩爆点,2023年3月,辉瑞以430亿美元天价收购Seagen,加速布局ADC赛道。

在豪掷重金收购“ADC先驱”Seagen后,辉瑞又盯上了中国ADC产品。2023年12月,辉瑞与和铂医药达成了全球权益合作,就其MSLN靶向抗体偶联药物(ADC)HBM9033的全球临床开发和商业化达成独家许可协议,交易总额可高达约11亿美元。

HBM9033全人源单克隆抗体(mAb)由和铂医药专有HarbourMice平台产生,采用宜联生物最新一代TMALIN?ADC平台技术。临床前数据显示,HBM9033在体内研究中表现出卓越的药效性和安全性。靶点差异化,技术平台价值,使HBM9033成为全球一款潜在BIC产品。前尚无靶向MSLN的药物获批上市,但全球范围内不少制药巨头相继开展了MSLN药物的研发,包括拜耳的Anetumab ravtansine、Cerus Corp的CRS-207,以及国内荣昌生物的RC-88,可见此靶点的潜力,因此对于手持巨款的辉瑞来说自然不会错过开发此靶点的良机。

目前获批的ADC产品仍是少数,赛道仍是一片蓝海。长期以来,国内药物创新虽然仍以me-too为主, Biotech的优势是早期的开发能力,但是在临床资源的布局、商业销售能力上与全球化药企有差别,所以寻求出海,找到雄厚资源的合作伙伴成为Biotech最 佳选择。这也要求合作伙伴需要具备较强的临床能力,有较为丰富的资金储备,且对美国市场的报批流程较为较熟悉,并且具有一定的商业化能力。对于海外大药企而言,中国的ADC产品与其自身管线战略布局高度契合,能够填补产品组合空缺;通过license in可以很大程度节约研发的时间成本,博取未来更广阔的市场空间。

当Biotech实力足够强的时候,就可以选择自己去独立进行临床试验,建立自己的商业化团队,最终实现本土ADC真正的“出海”。

2023已经结束,2024,ADC的辉煌未完待续……

合作咨询

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57

2006-2025 上海博华国际展览有限公司版权所有(保留一切权利)

沪ICP备05034851号-57